热门:

诺德基金债券研究员王宪彪:2019年下半年经济及债券市场展望

2019年上半年的宏观经济和金融政策变化较多,年初市场对经济基本面预期较差,叠加央行降准政策推动了利率下行。但一季度由于地方债提前发行和财政支出的持续发力促使经济数据远超市场预期,风险资产估值得到一定程度修复。但在4月19日中央政治局会议后,货币政策出现边际收紧,推动了债券收益率的上行。

一、利率债市场展望:窄幅震荡持续,上有顶下有底格局将依旧

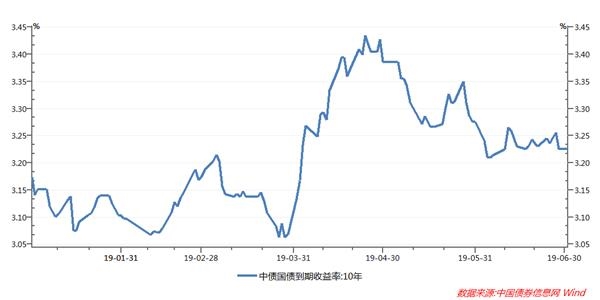

图1:中债国债到期收益率:10年

从历史来看,债市转熊的基本逻辑还是经济基本面转暖,货币政策从刺激经济向防通胀或防金融风险转变,进而引发债券市场行情的反转。站在当前时点看,经济是否能够回暖,金融政策是否会继续收紧将是判断下半年债券市场走势的关键。

图2:中国宏观杠杆率

数据来源:国家资产负债表研究中心

尽管一季度的社融数据超预期,经济出现反弹迹象,但同时也带来了杠杆率的迅速攀升,根据中国社科院数据,一季度我国宏观经济杠杆率攀升至248.83%,创历史新高。这也促使了4月19日中央政治局会议对宏观经济政策进行调整,从一季度的救急模式回归到稳健中性。

图3:投资完成额:累计同比

数据来源:wind

具体而言,制造业投资增速已接近近年来低点,政府也对民间投资持续下行进行了重点关注,出台了一系列解决民营企业融资难、融资贵问题的措施,如减税降费、增加小微企业贷款、推动民企债CRMW发行等等,因此笔者认为政府对制造业投资增速的下行忍受度有限,下行空间也较为有限。而从地产投资来看,尽管房地产政策调控频出,但政策未实质性松动,地产投资同比增速并未明显下滑,体现了地产投资具有一定韧性。但鉴于全球经济仍处于下行阶段,国内宏观经济杠杆率高企,中国经济上行空间也动力不足,经济将依旧处于上有顶,下有政策托底的阶段。总的来看,长端利率大概率继续窄幅震荡,上有顶、下有底的格局或将继续呈现。短端利率伴随着央行货币政策逐渐走向稳健中性,货币市场利率将逐步向政策利率靠拢,货币市场利率可能会有小幅上行,进而导致收益率曲线走平。

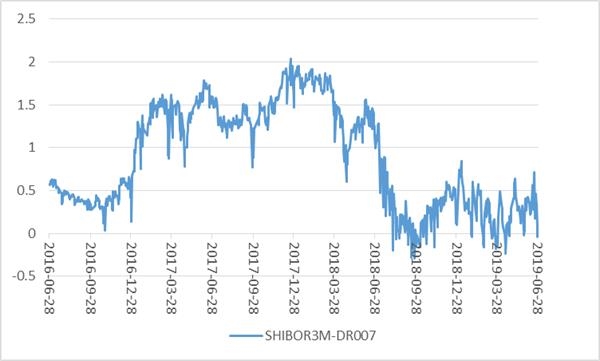

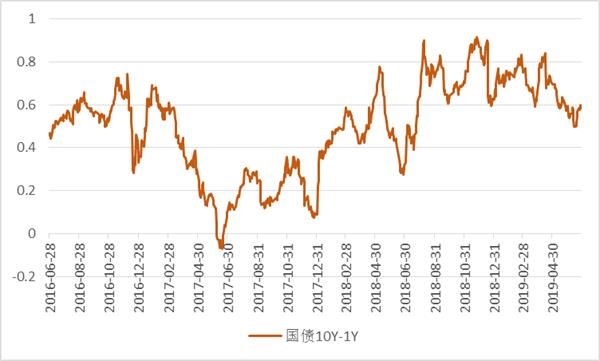

图4:SHIBOR3M-DR007&期限利差10Y-1Y

数据来源:wind

二、信用债市场展望:回归信用基本面研究,向个券要收益

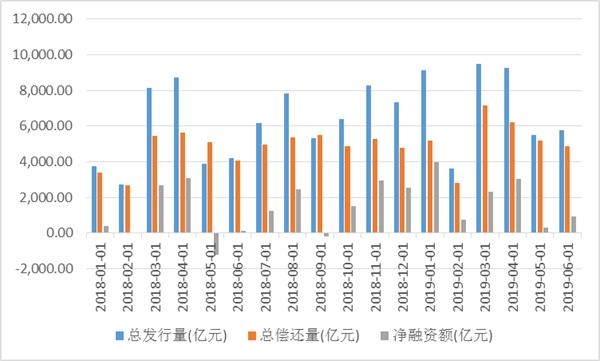

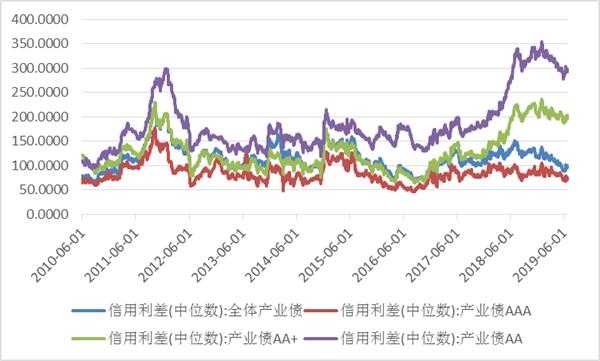

2019年以来,信用债净融资有所恢复,信用债整体利差相较于2018年已有所压缩,但低评级信用利差依旧处于利差高位,信用债违约事件依旧频发,民营企业普遍处于较低评级,足见低评级企业融资依旧较为困难。

图5:信用债净融资额&信用利差走势图

下半年来看,信用债方面行业维持分化态势,对基本面的深入研究是获得超额收益的核心。具体行业来看,城投与地产仍然受到政策影响,城投仍需要进一步关注财政与货币政策发力对不同区域城投债的具体影响,挖掘存在预期差的区域进行合理配置,谨防资质下沉带来的估值和信用风险,后期需关注国开行地方隐性债务的置换贷款项目进展情况以及是否具有示范效应,另外也需关注监管部门下发的防范化解融资平台公司到期存量地方政府隐性债务风险意见的发酵与具体实施。房地产行业受一城一策影响,融资环境较为稳定,可以适当拉长龙头企业的久期,但不宜过度乐观,规避高杠杆运作房企。对产业债和民营企业债券要进一步做好基本面研究分析,跟踪行业景气度指标,做好行业内企业的精细化排序,坚持防风险为上的策略。

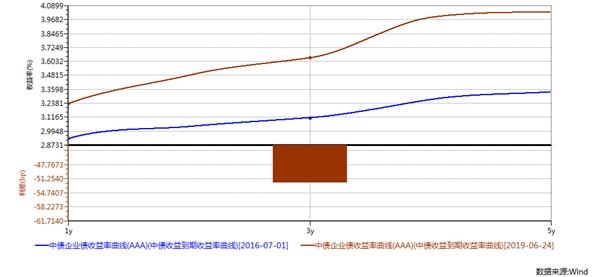

图6:中债企业债(AAA)到期收益率曲线

具体久期来看,尽管当前信用利差处于历史较高水平,但信用利差绝对值较小,利差期限结构又较为平坦,且考虑到城投政策和金融监管走向仍存在不确定性,对长端利差保护有限,因此久期不宜过度拉长。

(责任编辑:DF513)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1