热门:

十大券商策略:市场将延续慢牛行情 未来1个月仍是配置良机

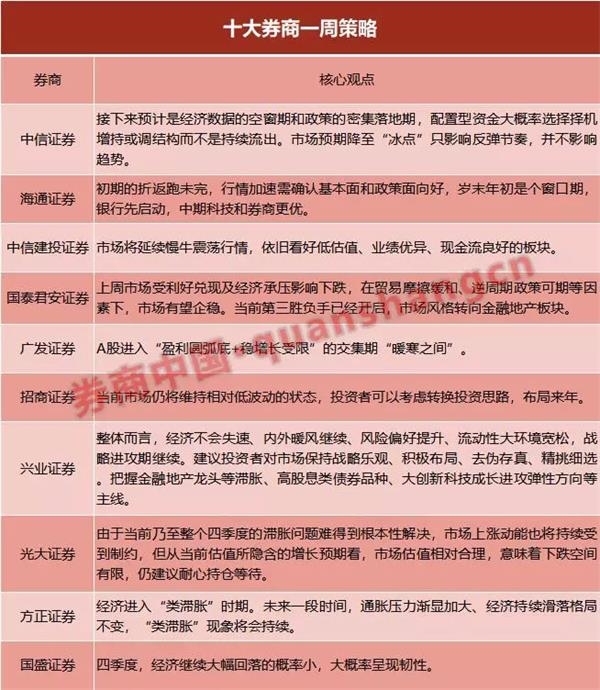

中信证券:月度级别反弹只是节奏放缓,未来1个月仍是配置良机

三季度GDP数据又一次让市场对经济和政策托底预期降至“冰点”,引发市场调整。但GDP增速触及政策底线反过来也将加速多方面政策综合发力,在货币和财政手段陷入僵局时,资本市场自身改革有望持续超预期,需重点关注。

企业盈利增速大概率在三季度见底,接下来预计是经济数据的空窗期和政策的密集落地期,配置型资金大概率选择择机增持或调结构而不是持续流出。市场预期降至“冰点”只影响反弹节奏,并不影响趋势。维持“月度级别反弹”的观点,建议继续布局低估值且受益于经济企稳品种的配置。

海通证券:初期的折返跑未完,岁末年初是个窗口期

①上证综指十年没涨跟指数编制有关,全A十年累计涨57%,08年低点来年化涨幅11.7%,与名义GDP的年化增速一致,股市长期由基本面决定。

②展望一年,上证综指2733点附近是牛市第二波上涨起点,对应波浪理论的3浪,逻辑是企业盈利见底回升,经济平盈利上。

③初期的折返跑未完,行情加速需确认基本面和政策面向好,岁末年初是个窗口期,银行先启动,中期科技和券商更优。

中信建投证券:市场将延续慢牛震荡行情

经济下行压力加大,稳增长力度望提升。中信建投证券预期2019年三季报企业盈利将成为阶段低点,Q4企业盈利有望回升。但国内通胀上升将持续阻碍利率下降,美联储降息预期再次抬升,英国脱欧将推迟,外部环境不确定性加大。

市场将延续慢牛震荡行情,依旧看好低估值、业绩优异、现金流良好的板块。后续持续关注利率变化情况,中长期仍然推荐科技主线和消费主线,建议关注科技50和消费50为代表的龙头公司。

国泰君安证券:市场持续调整,风格转向金融地产板块

上周市场受利好兑现及经济承压影响下跌,在逆周期政策可期等因素下,市场有望企稳。

第三胜负手已经开启,把握新β行业投资机会。当前第三胜负手已经开启,市场风格转向金融地产板块。建议把握绝对收益,布局新“β”行业:核心资产中的银行、券商,以及困境反转潜力大的传媒、汽车。银行板块受益于盈利周期见底带来的资产质量改善;券商受益于金融改革快速推进,传媒受益于政策边际改善及需求复苏,汽车受益于消费促进政策预期及行业出清后的景气复苏。

广发证券:A股难以逾越“暖寒之间”

A股进入“盈利圆弧底+稳增长受限”的交集期“暖寒之间”。上周公布的金融经济数据超预期,股债双跌反映“类滞胀”的逻辑。“猪通胀”虽是伪通胀却依然对货币政策有所掣肘。在投资者决策上,流动性掣肘上升是当前A股的核心矛盾,金融经济数据超预期压缩了稳增长加码的想象空间,“应该利用非核心矛盾引发的波动来做核心决策”。

招商证券:市场仍将维持相对低波动状态

市场在过去一个月进入整固状态。经济金融数据出炉基本符合预期。GDP增速进一步下探,CPI破3,新增社融增速保持低迷。这种宏观变量组合使得政策进入观望的状态。10月底或将召开十九届四中全会以及三季度政治局会议,市场或将会从中寻找到新的突破点。

当前市场仍将维持相对低波动的状态,投资者可以考虑转换投资思路,布局来年。

兴业证券:战略进攻期继续

上周公布整体经济数据不及预期,部分投资者对经济基本面出现较大担忧情绪,使得市场出现恐慌式情绪释放,上证综指出现一定幅度调整,部分投资者对悲观情绪增多。市场有波动很正常,在战略防御转向战略进攻的“挺进大别山2.0”行情中会有艰难、有曲折、有波动,不会一蹴而就、一战而胜、一马平川。整体而言,经济不会失速、内外暖风继续、风险偏好提升、流动性大环境宽松,战略进攻期继续。建议投资者对市场保持战略乐观、积极布局、去伪存真、精挑细选。把握金融地产龙头等滞胀、高股息类债券品种、大创新科技成长进攻弹性方向等主线。

此外,本轮通胀单纯数据层面确实可能会逐步攀升。但实质性是结构性通胀,阶段性有压力,大的货币宽松方向已经确定,很难逆转方向。影响更多在于投资者对于通胀、“滞胀”的担忧可能成为行情的拖累因素。

光大证券:下跌空间有限,耐心持仓等待

上周A股市场冲高回落,引发市场走弱的最关键原因仍在于前期所提示的滞胀风险,9月份CPI增速再度超市场预期,且年底大概率进一步上行,滞胀问题愈发明显。同时,上周发布的三季度GDP增速继续下行至6.0%,与当前的估值所隐含的预期增速基本接近,经济增速下行实属预期之内。

往后看,由于当前乃至整个四季度的滞胀问题难得到根本性解决,市场上涨动能也将持续受到制约,但从当前估值所隐含的增长预期看,市场估值相对合理,意味着下跌空间有限,仍建议耐心持仓等待。结构上,通信、电子相关行业景气度持续提升,三季报业绩改善明显,近期大幅调整后可继续增配;同时标配业绩确定性高的食品饮料、医药和银行,维持对基本面有望触底反弹的汽车行业配置;周期中重点关注基建。

方正证券:经济进入“类滞胀”时期,仍可配置消费品行业

9月CPI同比增长3%,是近年来首次触及到3%的政府预期目标线,经济进入“类滞胀”时期。未来一段时间,通胀压力渐显加大、经济持续滑落格局不变,“类滞胀”现象将会持续。

肉价见顶前,仍可配置受益肉价上涨的农林牧渔行业和受益整体通胀上行的医药生物等消费品行业。一旦肉价见顶后下滑,通胀回落,需谨防大幅调整风险,此时可关注银行、保险业。

国盛证券:经济大概率呈现韧性

四季度,经济继续大幅回落的概率小,大概率呈现韧性:

首先,消费数据有所回暖。根据统计局的数据显示,今年前三季度最终消费支出对于经济的贡献率已达60.5%。因而7、8月消费增速回落对三季度数据表现拖累较大。9月社零增速已回升至7.8%,后续随着汽车消费的拖累进一步减弱,消费数据有望企稳回暖。

其次,投资数据基本稳定。其中,9月基建投资增速已稳步回升至3.44%。后续随着前期政策效果的释放及托底政策的进一步加码,有望继续对经济增长形成支撑。

第三,生产端同样出现改善。9月工业增加值同比从4.4%回升至5.8%,结合此前制造业PMI回暖,显示生产端有所改善。

投资策略上,重视业绩主线,长期坚守核心资产统一战线:围绕三季报业绩主线,关注风电、光伏、半导体、汽车等板块;长期继续坚守核心资产统一战线;港股本着“价格比时间重要”的原则,继续捡便宜。

后市攻略>>>

(文章来源:券商中国)

(责任编辑:DF512)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1