热门:

如何判断手里基金的风格是否偏移?只需要这几步!

A股市场风格切换比较频繁,我们买入基金之后应该对基金的持仓情况和投资的主题风格进行检视和确认。

相信许多投资者都接触过不少“挂羊头,卖狗肉”的主题基金。因此,对于基金产品具体持仓情况的检视肯定必不可少。因为这才是决定基金过去及未来表现的最重要因素。从基金持仓的行业配置分布和十大重仓股信息,我们就可以准确地判断出该基金经理的投资风格及行业板块偏好,以此再与自己希望配置的行业方向和主题风格相比对,看是否需要进行调整和优化。

一、如何判断基金风格?

通常情况下,我们关注的风格有两类,一个是市值,也就是大、中、小盘风格,还有一个就是估值,也就是成长、平衡、价值风格。

判断一位基金经理属于哪种投资风格,并不算容易,而且市场上也没有标准的指标去定义“都有哪些风格的基金经理”。

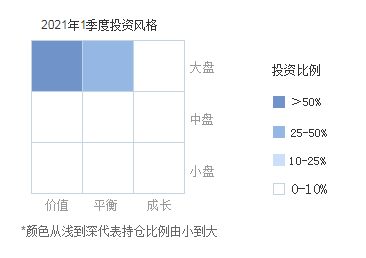

一个简单粗暴的办法,就是查基金第三方平台的九宫格。

图片来源:天天基金网,以易方达中小盘混合为例

但是这种九宫格的划分其实是一种模糊的正确,再者主动基金的数据是按季度公布的,有一定的滞后性。

所以我们需要从基金经理、基金持仓等来辅助判断。看懂基金经理了,也就大致知道他是怎样的投资逻辑、适合怎样的市场了。

1、看基金经理

基金经理看什么呢?主要可以看其背景、投资经历和历史业绩

(1)投资经历:投资经历的话,比如从研究员、基金经理助理做到基金经理,并且还经历了牛熊市周期的基金经理,相对而言对市场的把控和判断可能会更精准些。

可以根据基金经理从业年限,和A股市场行情对照着看。那些经历过多轮牛熊的基金经理,更是市场稀缺型资源。

(2)背景:这里背景指上学时的专业、从业之后的研究领域,比如葛兰是医学博士,对医药行业研究有天然的优势;再如周应波,做过腾讯的产品经理、拿过机器人大赛冠军,这些也会影响到基金经理的投资逻辑等。

一般管理行业主题基金的基金经理科班出身较多,当然随着基金经理年限越久,也会随之扩大自己的能力圈(行业研究领域等)。

(3)历史业绩:看历史业绩主要是看过往业绩是否持续好。比如每年业绩和基准对比、和大盘对比;牛市、熊市、震荡市不同市场行情下的业绩表现;对风险的控制情况(最大回撤与指数对比如何);还要看他们管理的每只基金以上各维度表现……

如果选中的基金经理管理产品业绩超群,但回溯都是在牛市情况下,那么就要有个判断了→可能业绩是市场带来的而非基金经理主动管理带来的。这也是为什么会有“冠军魔咒”一说。

2、看持仓

(1)股债比例

首先,看主动基金的股债比例。这是对收益影响最大的一个因素。因为股票和债券,这两个资产大类,有截然不同的收益和风险特征。这个股债比例,需要看过去一轮牛熊市的数据,也就是2015年牛市以来的数据。因为有的主动基金,会根据市场估值情况,配置不同的股债比例。比如在熊市的时候,股票比例高,到了牛市中后期,会降低股票比例。如果债券比例增加之后,基金的波动也会变小一些;长期保持高股票比例的基金,收益和风险都会高一些。

(2)持有行业集中度

其次,看主动基金的行业集中度。

换句话说,要看这只主动基金,会不会集中投资某一两个行业,如果集中投资了某一两个行业,波动也会比较大。

有一类主动基金,会在基金名称中说明,自己主要投资哪些行业。

例如,某某消费、某某医药基金,这种基金的波动风险,跟一般行业指数基金差不多,比沪深300等宽基指数更大一些。

(3)重仓股集中度

第三,看主动基金的重仓股集中度。

除了行业集中度,持有股票的集中度,也会影响主动基金的投资风格。

如果持有股票过于集中,也会加大基金的波动风险。

指数基金,通常需要分散配置50-100只成份股。

对主动基金来说,则可以集中持股,一般是重仓10-15只股票。

集中投资有利有弊,如果基金经理投资能力强,集中投资是有助于提高收益的,但也会增加波动风险,也就是艺高人胆大。

主动基金通过集中投资的方式,提高了风险,来换取可能更高的收益。大部分主动基金的风险比指数要高一些,属于高风险高收益的品种。

(4)持股的市值和成长性

如果按市值来分类,股票可以分为大盘股、中盘股和小盘股,如果按照成长性来分类,又可以分为价值型、平衡型和成长型。

大中小盘的判断没有明确的标准,有以市值超过20亿是大盘股,低于3000万是小盘股为判断标准的,也有以沪深两市前100只规模最大的股票为大盘股,其次的200只是中盘股,以外的是小盘股为判断标准的。

价值型一般是指高股息、行业成熟、增长缓慢的板块股票,而成长型则一般指低股息、波动性大、行业成长快的股票,平衡型则介于两者之间。

风格本身无优劣之分,从波动上来说,小盘成长型基金,因为持有的股票市值偏小,行业波动性大,基金本身的波动也相对较大。而大盘价值型相对而言会稳定一些。

股票比例越高、行业和重仓股集中度越高,偏小盘成长型的主动基金进攻性更强,波动也更大。反过来,增加债券比例、分散行业和个股,防御性会更强。

投资前重点关注以上几个指标,找到与自己风格理念契合的优质基金同行,才能在这条路上走得坚定、长远。如果拿不准防守型和进攻型哪种更好,也可均衡配置。

二、如何诊断基金风格是否飘逸?

第一步:判断基金的“名”

一看基金的名称:以易方达中小盘混合为例,从名称上大概可以判断它的投资风格是中小市值股票。

二看基金的招募说明书:易方达中小盘混合的招募说明书中对该基金投资理念的表述是:发掘较高成长性的中小盘股票。

三看基金的业绩比较基准:易方达中小盘混合的业绩比较基准是:45%×天相中盘指数收益率+35%×天相小盘指数收益率+20%×中债总指数收益率。

综合上面的信息,可以判断易方达中小盘混合的名义风格是中小市值成长。

第二部:判断基金的“实”

易方达中小盘混合前十大重仓股中的美年健康、五粮液、贵州茅台、华兰生物、苏泊尔、中炬高新均是中证100指数的成分股,该基金实际的风格更偏向于大盘股。

虽然顶着‘中小盘’的名头,但实际持仓风格更偏向于大盘股,可以说是很“名不副实”了。

基金产品的漂移主要来源于两个方面,一是基金经理更迭带来的基金产品短期风格漂移,二是基金经理风格变化带来的基金风格漂移。

对于机构投资者和个人投资者而言,风格漂移会带来一定风险。基民一般都是根据基金的投资风格和投资目标,结合自身的投资偏好及风险容忍度,匹配适合自己的基金。

如果基金风格发生漂移,基民买基金就像买盲盒,不知道配置的资产到底在哪一个主题板块,面临投资的基金与自身无法匹配的风险。有些基金经理的风格漂移则是在能力圈之外“激流勇进”,严重者属于违背契约的不诚信行为,基民将被迫与其承担不熟悉领域的投资风险。

但是,风格漂移不都是坏的。有一种观点认为,风格漂移体现了基金经理对市场行情和股市风格变化的敏锐捕捉力,及时调整策略并取得良好业绩表现彰显其部分主动投资能力,只要能带来可观的收益就无可厚非。对于过去表现较差的基金而言,基金经理如果选择主动调整投资策略来改善基金的表现,就可能改变基金的投资风格,但新风格也会带来新机遇。

说到底,如果基民对资产配置有自己的思维体系,并对基金风格有严格的组织配置要求,那么基民应更为关注基金的历史投资风格,谨慎配置风格漂移基金;如果基民没有风格类的配置需求,那么风格漂移对基民的影响并不大,基民要分析的是风格变化到底能否带来超额收益。

由于没有统一的结论,投资者需结合自身情况,多维度横向比较,以更理性的姿态对待风格漂移。

所以,投资者在买入基金之后,也要定期对基金的业绩、波动、基金经理的投资风格做较为全方位的考察,尽量持有长期业绩优秀、风格稳定的基金经理的产品,因为这种基金有更大的可能未来长期表现好。

(文章整理自财富号)

(责任编辑:DF519)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1