热门:

买基金竟成买“盲盒” 什么情况?发行期错过牛市行情 风格漂移成首选?

基金经理的风格漂移,正使得一些行业主题基金变成“盲盒”。

证券时报·券商中国记者在采访中发现,基金的风格漂移存在“被动”和“主动”的因素,部分风格漂移的典型产品多与基金发行期已错过行业主题牛市甚至行业周期有关,使相关产品的基金经理对行业品种难有下手;风格漂移或多或少也与基金公司的规模持续营销相关,业绩和规模指标对基金经理的KPI考核存在收入分配上的影响,这使得基金经理管理“落后于时代变革”传统行业主题基金时,存在选股难、资金申购少两层问题,而漂移迎合了这一需求,一些风格漂移的“迷你基金”甚至因此摆脱清盘风险,规模增长超80倍,更有相关行业主题的迷你基金漂移后进入百亿基金阵营。

发行期错过银行股牛市,基金无奈漂移?

北方一家大型公募基金旗下“新金融基金”披露的2022年一季度报告显示,截至今年一季度末,该“新金融基金”前十大重仓股中,有7只股票来自新能源、军工、白酒、半导体。而从该基金股票仓位的行业分布看,基金经理在金融业上的全部持仓占比仅有16.58%,这只“新金融基金”约64%的股票仓位集中分布在军工、新能源和白酒等行业。

“行业主题基金在持仓上改头换面,某种程度上是基金公司对市场预判性较差,其产品开发、发行节奏出现落后于市场风格的变化。”华南地区一位基金公司人士认为,当新的“行业主题基金”走完公司申报、监管批复、渠道发行、基金经理建仓完毕,这些全部流程走完后,市场风格变了,那基金经理就“只能找点其他路子”。

上述“新金融基金”最早何时开始准备产品的?证券时报·券商中国记者注意到,根据其招募说明书,这只“新金融基金”在2015年3月完成资金募集,而监管部门是在2015年1月给予该基金许可募集。考虑到过去发行一款基金产品,从设计、报备、审批到发行基本上需要半年的时间,这意味着这只“新金融基金”大概率是在2014年中期开始准备产品。

那么基金公司为何在基金产品名称上加注“新金融”?知情人士告诉记者,当时原银监会在2014年上半年提出将在多个方面继续推进改革,并进行民营银行的试点工作,而当时银行股的整体估值非常便宜,可能为相关的金融主题基金提供投资机会。

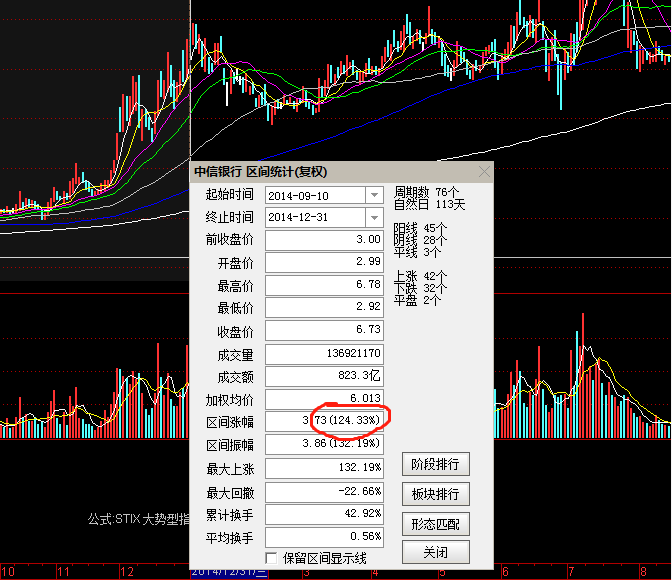

或在基金公司为旗下的“新金融基金”正在准备产品申报之际,银行股的牛市行情来了。证券时报·券商中国记者注意到,2014年下半年银行板块行情启动,银行股PB从2014年9月10日的0.89倍,一路飙升到2014月12月31日的1.31倍,其中,中信银行、光大银行、南京银行、民生银行涨幅都十分惊人,分别达到124%、79%、74%、72%。

但在银行股价涨幅接近翻倍的情况下,“新金融基金”在2015年1月才获得批文,2015年3月才完成资金募集,这意味着“新金融基金”已经错过了银行股的最具吸引力的牛市行情,这使得基金经理不得不在其他行业上寻找投资机会。

买基成“盲盒”

类似的情况,还包括在2016年之前最具吸引力的“文体基金”,而该基金的风格漂移堪称“盲盒”产品。

上海一家公募旗下“文体基金”披露,截至今年第一季度末,该“文体基金”前十大重仓股中,几乎清一色为新能源和军工股。也许“文体”股票虽不在前十大重仓股中,或可能广泛分布该基金未披露的隐形重仓股中。证券时报·券商中国记者发现,根据基金持仓中的行业分布情况,截至今年第一季度末,“文体娱乐”占该“文体基金”的持仓为0.60%,几乎可以完全忽略。

一位偏好于传媒股投资的基金经理向记者坦言,传媒股景气度最疯狂的时代就是2013至2015年这一段时间,但因为2013年传媒股的小牛市来得实在太快,超乎基金公司的预期,基金公司手里并没有正在准备的行业主题基金产品。

证券时报·券商中国记者在采访中获悉,经历2013年“文体牛市”的深刻教育后,基金公司注意到“文体基金”的卖点,可能会吸引大量追求高弹性的投资者借基入市,因此,不少基金公司在2014年开始着手准备相关的行业主题基金。

与“新金融基金”在2014年的产品开发逻辑大致类似,国内公募基金公司旗下的“文体基金”或多或少都与当时的政策、行业现象级事件、投资机会相关。2014年10月,国务院印发《关于加快发展体育产业促进体育消费的若干意见》提出,2025年中国体育产业总规模要超过5万亿的目标,对经济的贡献率从0.5%要上升到1.3%。

两个月后,2014年12月,乐视体育首次宣布开启A轮融资,并获得一级市场的资金追捧,乐视体育当时的估值非常高。A股上市公司更是蜂拥而至,2015年1月,贵人鸟宣布入股虎扑体育,A股上市公司探路者、雷曼光电业宣布在体育上进行布局,当然最有名气的来自王健林,他的万达体育2015年1月21日宣布,万达集团宣布出资4500万欧元,购得马竞20%股份并进入董事会,这是中国企业首次投资欧洲顶级足球俱乐部。半个月后,2015年2月10日,万达集团牵头三家知名机构及盈方体育管理层,以10.5亿欧元成功并购总部位于瑞士的盈方体育100%股权,万达集团控股68.2%。

综合基金招募说明书,以及考虑到当时新基金产品开发、申报、核准至少需要半年时间,业内人士推测,对行业信息、政策变化极为敏感的基金公司,大概率在2014年年底和2015年初开始准备相关的“文体基金”。上海某公募基金的“文体基金”的批复时间也印证“半年时间差”,监管部门在2015年6月15日核准该基金的给予注册,基金公司大概率观察到2014年底至2015年2月期间密集的体育行业资本运作,而当时新基金的产品开发到监管审批一般需半年。

批文后三日“文体”行情结束

“风格漂移”的问题出在哪里?证券时报·券商中国记者注意到,在上海这家公募基金2015年6月15日拿到“文体基金”批文后,以吹估值泡沫为特点的“文体牛市”已基本结束了。

记者注意到,在批文拿到的前三日,即当年6月12日,上证指数触及5178点最高点,之后开启一轮投资者措手不及的连续大跌。仅差三天时间错过“文体牛市”的上述“文体基金”,面临着与“新金融基金”同样的投资运作问题,但在具体办法上与“新金融基金”又存在不同。

这家上海地区的“文体基金”,解决的办法是“雪藏”,以等待“文体”行业的机会。根据基金招募说明书显示,虽然这只“文体基金”在2015年6月15日拿到准生证,但生不逢时后,该基金被雪藏的时间达到两年,以至于一直到2017年5月才开始在银行渠道公开发行,2017年6月8日完成资金募集后才正式开始运作。

但问题是,即便雪藏两年,但因市场风格变化、行业估值变化,文体行业的投资机会依然渺茫,投资者对文体基金的兴趣,与2015年上半年已完全不同。这也使得该文体基金在2017年雪藏结束后,正式对外发行最终仅募集4.74亿资金。

4.74亿资金的发行规模,实际上也表明了当时投资者对文体行业机会渺茫的普遍认知,也就是说,雪藏两年并没有让基金公司重新等到文体黄金时间的再次来临。因此,当该基金成立后,从基金成立后发布的首次定期报告至今,这只“文体基金”一直被迫走在风格漂移上。

建仓期避险只能漂移?

“基金产品发行期结束后,实际上化妆品已经是一个阶段性高位了,因此为保证新基金的业绩平稳,我们建仓期内买入了一些其他行业的品种。”华南地区一家基金公司人士接受证券时报·券商中国记者采访时透露,旗下女性消费主题基金在建仓期内,发现相对于化妆品、医美等相关股票,新能源和插座等行业个股的估值更具吸引力,建仓期内基金经理也希望能够保证净值的安全。

上述女性消费主题基金披露的首份定期报告显示,前十大重仓中化妆品、医美相关股票完全缺位,更多的重仓股指向了汽车电子、新能源、插座等相关股票。记者发现,造成上述风格漂移现象的原因,或在于女性消费相关股票的上涨实在太快。

上述“女性消费基金”在2020年2月26日,即已出现在证监会官网上,当时跟踪进度显示已接收材料。这意味着上述“女性消费基金”的产品准备和开发研究,或在2019年12月即已开始实质性准备。而该“女性消费基金”真正地开始完成发行拿到钱,是在2020年6月30日。

而若从基金产品开发准备的2019年12月开始,到完成资金募集的2020年6月30日,这期间的化妆品股票已经走完最诱人的一段涨幅,珀莱雅股价上涨超过90%,华熙生物股价涨幅也超过93%,这使得“女性消费基金”如果要完全匹配其女性消费的行业风格,就只能面临接盘追高的风险。

不过,也并非所有风格漂移的基金产品,都是因为产品发行节奏错过“行业牛市”,基金经理被迫为之,大多数的情况似乎仅仅是因为“唯业绩论”大环境下,基金经理的“赌性”的放大,尤其当基金经理频繁更换后,不同的基金经理,也往往带来完全不同的持仓偏好。

北方某公募基金旗下的“中国制造2025基金”,但该基金的基金经理由共同管理的三位基金经理,调整为只有一位基金经理后,该基金的持仓越来越多的呈现出风格漂移。

根据该基金披露的2018年一季度报告显示,该基金前十大重仓股中,前七大重仓股全部为地产股,第八、第九、第十大重仓股分别为农业银行、中兴通讯、中国银行,而该基金当时披露的行业持仓中,地产股占比高达58%,金融股占比也超过24%,金融地产合计持仓比例达到惊人的82%。

然而,上述漂移为“金融地产”的“中国制造2025基金”,在其投资范围中解释,“具体到行业分类上,中国制造 2025所涉及的行业包括了计算机、通信、家用电器、汽车、电子、电气设备、国防军工、机械设备、交通运输等行业”。

而在这位基金经理离职,该基金更换新基金经理后披露的首份完整季报中,接替的基金经理将前任基金经理的地产股尽数清仓,将超过91%的仓位集中在制造业领域。这一信息也表明了基金经理个人投资偏好、所擅长的领域,与行业主题基金的风格漂移也存在某些关联。

风格漂移或成营销策略

无论是因基金发行节奏错过行业周期被迫无奈漂移,抑或是为寻求业绩排名主动漂移,“风格漂移”的核心出发点都是保业绩、保规模。

华南地区一家基金公司总经理接受记者专访时曾透露,许多公募同业对基金经理的KPI考核除了业绩排名,也大多包括了基金经理管理产品的规模指标,规模很大的基金,对基金经理带来的收入、奖金都有直接影响。

记者也了解到,原本许多基金经理对参与市场营销兴趣颇低,“一心只想扑在选股和投资业绩上”,但有了基金规模指标这层KPI影响收入分配,基金经理对其所管产品的规模增长也非常在意。因此,基金经理参与产品的持续营销在当下已是普遍现象。

因此,当行业主题基金所对应的主要行业,已经难以帮助基金持续营销、难以提升资金关注,行业中核心股票无法帮助基金经理参与业绩排名后,实际上许多基金经理也“无意或有意的进行风格漂移”。“这些不仅涉及基民的利益,也是基金经理的个人利益。”一位前公募人士如此表示。

以北京某公募的“新金融基金”为例,当该基金凸显其金融属性时,该基金截至2019年12月30日的金融地产合计持仓达到31%,看起来“回归正事”现象让许多投资者用脚投票,直接导致该基金在下一个季度中的份额规模大幅度流失——2020年3月31日的基金份额规模数据显示,“新金融基金”全部份额只剩下3.74亿份,为该基金成立以来的28个季报数据中的最低数据!

但当“新金融基金”重新凸显其在新能源、军工、半导体等先进制造业上的投资比重后,风格漂移的好处也十分明显。到2021年12月底,该基金的份额规模已飙升到30亿份,相对于2020年3月末,份额规模增长接近十倍,基金资产规模从2020年3月末的5亿元迷你基金,变成去年四季度末的超100亿元,一只行业主题看起来落后于时代的“新金融基金”,不仅避免了“迷你基金”面临的清盘风险,还因业绩堪比新能源基金,已妥妥的加入百亿基金阵营。

同样的效果也帮助上海某公募旗下的“文体基金”的清盘,虽然文体股票几乎难以帮助基金实现理想的业绩排名,但该基金的风格漂移行为被投资者发现后,该基金在许多基民眼中早已不被视为落后的行业主题,该文体基金截至2020年3月末的份额规模仅为0.6亿份,资产规模尚不足1亿元,而截至去年末,该基金的总规模超80亿元,一只迷你基金以“风格漂移”的策略,使其业绩增长摆脱文体产业的投资尴尬,实现了资产规模两年时间暴增超80倍。

显然,若上述“新金融基金”、“文体基金”所在的基金公司,对基金经理的KPI考核除了业绩排名,也包括管理产品的规模增长,则基金经理或将因“风格漂移”在个人收入奖金层面获益颇丰。

监管提升新基审批速度

然而,风格漂移的另一个问题在于,当业绩向好时,基民“十分钦佩基金经理的果敢操作”,而若风格漂移后面临业绩亏损,有可能出现投资违反基金契约合同导致争议。

在此背景下,一些生不逢时或落后于时代变革的行业主题基金,正通过修改基金合同避免争议的出现。记者在采访中获悉,深圳地区一家大型公募基金,旗下“现代教育基金”已在2021年12月底召开基金持有人大会,对“现代教育基金”的转型事项进行投票。

记者注意到,此前该公募旗下“现代教育基金”在2021年将较大仓位转向新能源行业,避免了“教育股”的爆雷。此次被迫实施的“风格漂移”使基金经理为投资者在2021年度获得了13.29%的正收益。但这也为该基金公司提供了一些在合规上的思考。

上述基金公司人士表示,自2021年12月28日起,“现代教育基金”原基金合同失效,新基金合同生效,基金合同当事人将按照新基金合同的有关条款规定享有权利并承担义务,新基金合同生效后,基金名称将变更为“产业智选基金”。最新数据显示,上述变更名称后的基金发布的首份季度报告显示,截至今年一季度末,该基金的前十大重仓股主要来自新能源、半导体和消费电子。

值得关注的是,针对行业出现的基金风格漂移,以及新基金审批节奏问题。5月13日,监管下发新一期的《机构监管情况通报》,记者注意到,该通报在于落实《关于加快推进公募基金行业高质量发展的意见》,主要聚焦优化公募基金注册机制,将持续提升常规产品注册效率,并按照公募基金创新产品注册工作流程,同时监管部门也关注到基金的风格漂移问题。

业内人士分析认为,提升新基金产品的注册效率,将在某种程度上使得基金产品快速推出后抓住行情,也避免了基金经理以产品发行成立时相关行情结束作为借口,从而长期实施风格漂移。

(文章来源:券商中国)

(原标题:买基金竟成买“盲盒”,什么情况?发行期错过牛市行情,风格漂移成首选?这只迷你基规模暴增80倍)

(责任编辑:436)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1