热门:

全球市场“恐慌11月”已过,2025年最后一个月如何演绎?

2025年最后一个月如何演绎?

全球市场11月收官战打响。

本月,科技股抛售潮掀大风暴,全球股市普遍飘绿。

美股期间剧烈震荡,AI泡沫恐慌围绕英伟达迅速蔓延科技板块,月末稍有回暖。

亚太市场刮起的风暴也毫不逊色,日韩股市全线重挫,港A股表现低迷。

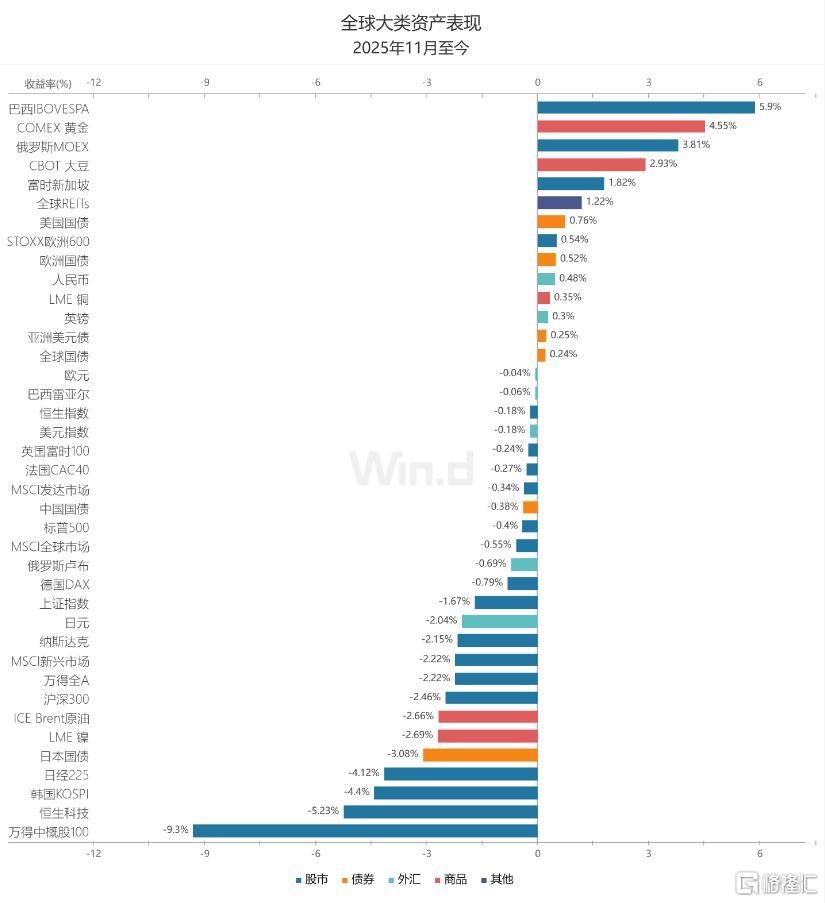

其中,日股11月累跌4.12%,终结月线7连升;韩股累跌4.4%,创2024年1月以来最大单月跌幅。

港A股悉数走低,恒科指本月跌5.23%领跌在前,创业板指累跌超4%,沪指终结月线6连涨,深证成指连续第二个月下跌,北证50大跌逾12%。

科技恐慌扰动全球

11月,A股三大指数集体下跌,沪指跌1.67%报3888点,终结月线6连涨。

深证成指跌2.95%报12984点,创业板指跌4.23%报3052点,北证50指数大跌12.32%报1387点,科创50指数跌6.24%报1327点。

板块方面,近20个交易日涨幅前五的板块为医药商业涨6.65%、教育涨5.1%、石油加工贸易涨4.83%、文化传媒涨4.71%、服装家纺涨4.5%。

同期,跌幅前五的板块为证券跌6.16%、电机跌5.85%、自动化设备跌5.33%、汽车零部件跌5.07%、医疗服务跌4.58%。

港股月初冲高挑战阶段新高未果,随即持续回落走低,总体呈现震荡行情。

恒生指数微幅下跌0.18%,国企指数跌0.42%,唯独恒生科技指数跌幅相对较大,月跌5.23%。其中,恒指本月在26000点反复,最终仍旧失守关键点位。

板块方面,航空股、石油股、保险股、银行股板块涨幅较为可观;稀土板块跌幅较大,锂电池股、苹果概念股、半导体股、中资券商股、光伏股板块走低。

大型科技股方面,京东跌8.7%,阿里巴巴跌8.24%,二者跌幅相对较大,芯片龙头中芯国际跌超8%。

美股坐上疯狂“过山车”,科技七巨头两极分化。

截至11月28日,纳指月度累计跌超2.15%,标普500指数、道指纷纷收跌。

英伟达本月暴跌近11%,市值较10月底创下的5.03万亿美元巅峰,已蒸发了近8000亿美元。

而最强“对家”谷歌则凭着TPU芯片暴涨超13%,市值目前达3.86万亿,距离4万亿大关仅一步之遥。

本月中旬美国政府在创纪录停摆43天后,终于重新迎来“开门”。

虽然政府部门开始恢复运行,经济数据陆续披露,但市场预计回归正轨可能需要更长时间。

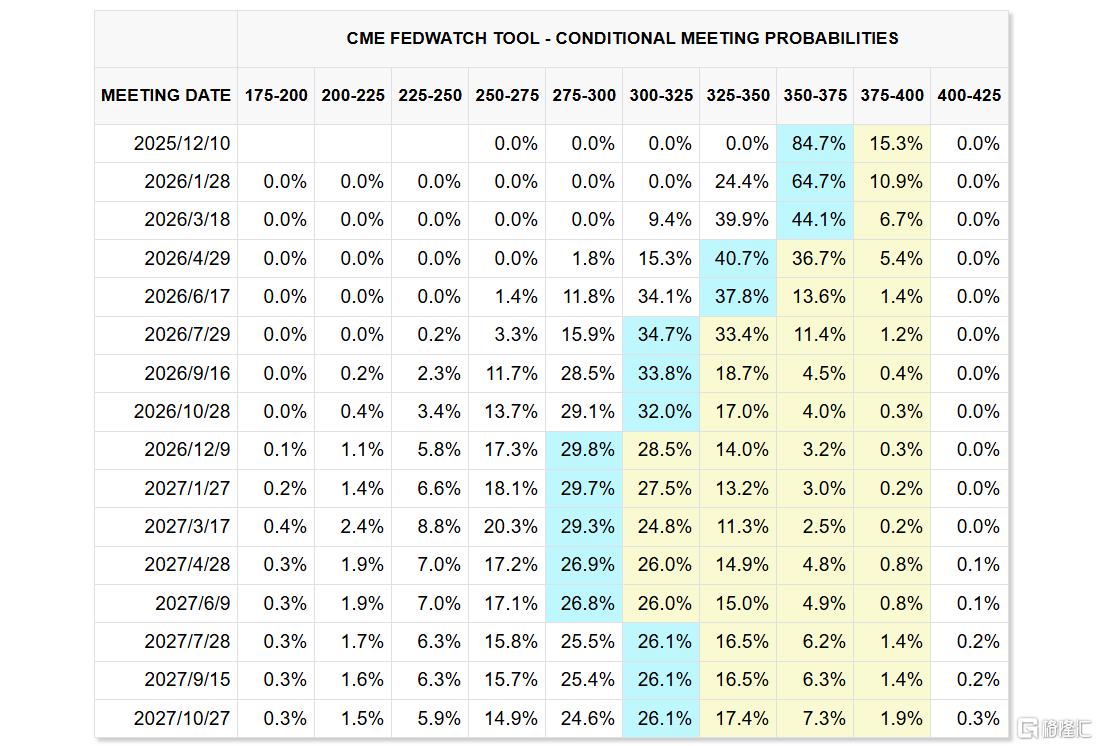

另外,美联储降息预期出现剧烈波动。

最近,美联储官员频频释放鸽派信号,包括纽约联储主席John Williams、旧金山联储主席Mary Daly等均支持在12月降息。

市场也不断加大对降息的押注。摩根大通甚至紧急修正了此前按兵不动的预测,称美联储将在12月与1月连续各降息25个基点。

据CME“美联储观察”,美联储12月降息25个基点的概率已升至84.7%,维持利率不变的概率为15.3%。

AI泡沫恐慌叠加日本首相高市“妄言”冲击,日韩股市11月也经历了巨震。

其中,日本金融市场“股债汇三杀”尤为惨烈。

德银此前发出警告称,当前日本市场的动荡比近期美国股市的波动更令人担忧,让人联想到2022年几乎摧毁英国债市的危机,一场潜在的资本外逃风险正在积聚。

周五,日经225指数收涨0.17%报50253.91点,本周累涨3.35%;11月累跌4.12%,终结月线7连升。

韩国综合指数收跌幅1.51%报3926.59点,本周累涨1.9%;11月累跌4.4%,创2024年1月以来最大单月跌幅。

12月怎么走?

全球市场一轮大杀跌过后,2025年最后一个月会如何演绎?

美股方面,华尔街情绪开始修复,乐观预期不断增强。

高盛交易部门认为,进入12月时,美股有了“更清晰的起点”。

在经历11月的剧烈内部调整后,多项指标包括仓位、广度、波动率、系统性资金流等出现重置,大型科技股的过度看涨情绪已降温,市场上涨的广度显著改善,恐慌指数回落,为12月美股市场提供了“更清晰的起点”。

瑞银稍早前也表示,美股的抛售可能已经接近尾声,为年终的上涨行情奠定了基础。

随着基准指数在这一关键技术位找到支撑,系统化基金的抛售已基本减弱,且美联储下月降息的预期似乎重回正轨,后市有走强的空间。

瑞银分析师Romano预计,标普500指数到年底将攀升向7000点。

德意志银行则预测,美元明年面临下跌10%的风险,十年牛市周期或将终结

与此同时,华尔街维持对2026年新兴市场前景的乐观展望。

外资大行预计,美元疲软和人工智能领域的投资热潮将为该资产类别提供进一步推动力。

摩根士丹利策略师指出,随着美国经济放缓,美联储可能进一步降息,这将支撑新兴市场市场涨势延续。

该行建议客户维持新兴市场本币债券的多头头寸,预计到2026年中回报率将达8%左右。

当下,外资扎堆唱多中国股市。

瑞银最新警告称,受多重风险因素影响,明年全球市场波动性或加大,但仍看好中国科技股。

该行指出,由于在AI应用领域处于领先地位,中国科技公司明年的盈利增幅或高达37%,中国科技股“仍不贵”。

摩根大通团队此前将中国股票评级上调为“超配”,并表示相比潜在的下行风险,明年出现大幅上涨的可能性更高。

(文章来源:格隆汇)

(责任编辑:151)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1