前两篇发文中,我们提到,今年市场是成长风格跑赢价值风格。

今年重仓低估值的银行、保险、基建,和重仓科技风格的创业板,收益可谓是“冰火两重天”。

因此,在投资基金的过程中,我们不光要注意市值上的分散,风格上也要分散,这样才可以一定程度上避免踏错风格的风险。

那么,什么叫风格?我们先来看看申万风格指数都有哪些?

通常情况下,我们关注的风格有两类,一个是市值,也就是大、中、小盘风格,还有一个就是估值,也就是成长、平衡、价值风格。一般来说,高市盈率被认为是成长风格,低市盈率被认为是价值风格。

这里附带给出申万对于高市盈率和低市盈率的一个定义。

平均市盈率最高的200只股票作为高市盈率指数的成分股,平均市盈率最低的200只股票作为低市盈率的成分股。

实际上,风格的划分属于“模糊的正确”的范畴。企业发展往往会经历初创、成长、成熟、衰退。一只股票的风格也会因为企业发展时期不同而呈动态变化。不过一般是向前演进。较少遇到,一个企业已经步入成熟期,后又转入成长期,如果有,也可能是业务模式发生了翻天覆地的变化。

那么,在我们基金投资过程中,如何判断基金的风格呢?

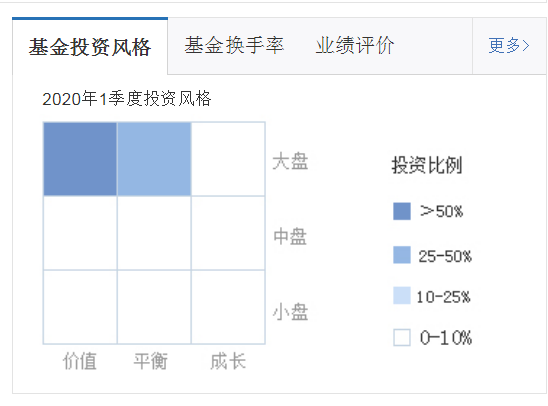

一个简单粗暴的办法,就是查基金第三方平台的九宫格。例如,以名不副实的易方达中小盘为例。它的风格是这样的:

大盘价值占了50%以上,大盘平衡占了25%到50%。

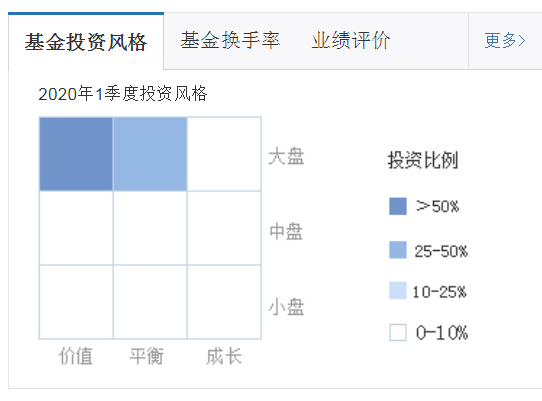

再以刘彦春的景顺长城新兴成长混合(260108)为例,虽然名字里有成长,但是在风格划分上是。

因此,这种九宫格的划分其实是一种模糊的正确,再者主动基金的数据是按季度公布的,有一定的滞后性。

主动基金经理重点是选股,如果不是行业类主动基金,其风格很难从名字上看出来。相对于主动基金来说,指数基金的风格相对容易判断。因为,指数基金大都按照市值划分,例如:上证50,沪深300,中证500;或按行业划分:消费、医药、科技、基建等。

我们大致可以认为:

价值风格的有:中证银行,中证地产、上证50,国企指数、基建工程、保险主题、300价值、基本面50等

平衡风格的有:消费行业、可选消费、中证500、500低波等

成长风格的有:科技类指数、创业板指等。

对于医药的划分,我个人认为偏成长风格。但是,医药行业中的细分行业众多,爱尔眼科、通策医疗等医药股估值畸高,但是,人们依然认为它们未来的成长可以hold住这样的估值。这些只是粗略的划分,投资是科学和艺术的结合,是一种概率思维。

了解基金的风格对投资最大的意义就是风格上的分散。

2007年,有色等周期股表现尤为亮眼,记忆最深刻的是,我2007年时投过吉恩镍业,最高到过100多,现在已经退市了;

2014年,蓝筹股被称为大烂臭;

2015年中小创腾飞,届时,看市盈率你就输在了起跑线上,人家看的是“市梦率”;

2015到2018年,中小创开始经历漫长的估值回归之旅;

2017年是漂亮50和要命3000;

2020年至今,创业板完胜上证50……

我们永远猜不中下一年的风格是什么?就像《阿甘正传》里阿甘老妈对他说的:生活就像一盒巧克力,你永远不知道下一颗会是什么味道。

因此,持仓上的风格分散就显得尤为必要。当然,也不一定非要对半分,可以根据自己的认知有所倚重,也未尝不可。

欢迎关注自媒体号:不在此山中。入市14年的基金投资老司机,发表投资类文章400余篇,累计超过50万字,阅读量超3000万,教你如何从小白一步步成长为基金投资达人。