近期债市波动,陷入持续调整,10年期国债期货更是连续下跌。在此背景下,市场上关于债市未来走势的讨论愈发激烈。那么问题来了,债市为何下跌?一向被视为稳健资产配置的债券基金还能买么?未来债市还有投资机会吗?本篇姐就和大家一起讨论这个问题。

债市为何下跌?

关于此次债市阶段性调整的原因,市场观点多集中在四个方面:

首先,基本面持续修复,主要体现在4月份出口及社融数据好于预期,经济逐渐回暖,避险因素对债市支撑减弱;第二,近期有资金面收紧预期,主要是潜在的利率债发行压力影响了市场对资金面的预期;第三个原因在于之前收益率已经到达历史低位,今年以来收益率曲线大幅下行,交易层面来看已经形成较高的浮盈,配置层面来看已经低于很多账户的负债成本;最后一点是因为利率债供给加大,近期地方政府债的发行加大了利率债供给,对债券二级市场形成一定压力,债市受供给压力扰动导致收益率曲线陡峭化。

看到这,有同学可能想问了:投资债基,为什么还要关注债市的收益率呢?姐就延展着再讲一下。

债券基金主要投资债券资产,债券的收益来源有两方面,票息收益和资本利得。

票息收益是债券最为确定的收益,债券在发行时一般会约定票息率和付息时间,在不发生违约的情况下,债券购买方每期会收到固定的票息。票面利率的高低受到债券期限长短的影响,一个债券期限越长,它的票面利率就越高,就像你去存钱,两年期的存款利率要比一年期的高。

和利率曲线结构相关的学术研究可谓汗牛充栋,姐就不再这里卖弄了,简而言之,咱们都是积极乐观的,觉得未来会比现在更好,所以会要求时间越久的投资收益率越高,所以曲线一般是向上的。只有在非常特别的时候,比如经济预期极其悲观或者资金非常紧张,才会出现曲线的倒挂,这往往是经济衰退的前兆。

债券收益来源的另一个方面是资本利得,主要受市场利率的变化影响,一般来说,市场利率下降,债券价格上涨。

债券价格=未来票息和本金的贴现

因为从上面的公式我们能看出,债券价格和贴现率(即收益率)呈反比关系,所以人们说收益率上行,指的是债券价格下跌;而收益率下行,反而指债券价格上升。

所以总结来说,关注市场利率、债券收益率曲线变化等,可以较好的判断当下是否利好债市,进而帮助我们进行债基投资决策。

当前市场环境下,

债基还可以配置吗?

首先,从市场环境看:

1)债市获外资青睐,对外开放程度提高

尽管A股起起伏伏,但外资对国内债市信心不减。一季度境外投资者净增持我国债券167亿美元,增幅达到48%,银行间债券市场新增境外法人机构26家,境外机构净增持量为597亿元,截至3月末,共有822家境外法人机构投资者进入银行间债券市场,持债规模2.26万亿元人民币。(来源:一季度外汇收支数据新闻发布会)

2)债市快速走熊的可能性较小

从基本面看,宏观经济而言,经济底部为一季度没有争议,有分歧的在于后面经济上行的斜率,主要与外需冲击有关。同时,虽然4月出口额意外走强,但结构性的分化可能导致这种动能后期会出现回落。

从货币政策看,光大保德信基金固收分析师邹强认为:货币政策最宽松的时段可能已经过去了。首先美股已经出现了大幅的反弹,这是海外市场对未来风险的定价,这意味着发生金融危机的概率在不断降低。其次国内目前主要的风险在于:外需大幅下行,导致外向型企业集中倒闭出现大量失业。而4月的出口数据大超预期的结果意味着这种风险也下降了。总而言之,随着风险水平的下降,央行执行超常规宽松政策的必要性在不断下降。换言之,即当经济基本面好转时,央行采取宽松货币政策的动力减弱,利率上行,债券下跌。

所以说,在当前的背景下, 债市快速走熊的可能性较小,但快速上涨阶段被打破,债市短期仍存在震荡的可能。

其次从投资角度看:

虽然债市短期出现一定波动,但长远来看,债基在资产配置中依然具备 “基石”作用。主要因为:

1) 债券与股票是负相关性,可一定程度上降低资产组合的波动

大家都听说过股票和债券有着负相关性。所谓负相关,简言之就是不会同涨同跌。如下图所示,过去十年股债两市有6次都是涨跌相反的情况。所以,在你的资产组合中适当加入债券基金,能有效降低组合的波动性。

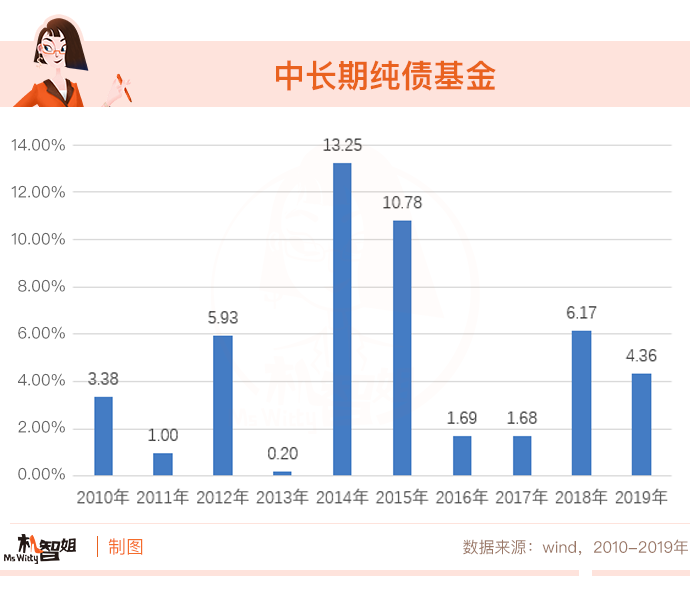

2) 收益较为稳定

从上图看,中证全债指数除2013、2017年之外,其他年份涨幅稳定;而中长期纯债基金在2010至2019年也均获得平均正回报。

所以总结来说,收益波动与权益资产相关性小以及长期稳定正收益的特点,使得债券资产成为资产配置中的基石资产。

机构怎么看后期债市走势?

中信证券表示,4月17日政治局会议传达的“降息”信号实际指用各种手段降低广谱利率而非单独调降某种利率,预计短期内流动性宽松以及相对高的期限溢价仍然能主导中长期利率的下行,而利率的拐点则可能需要等到“社会融资-经济增长”从分裂转向弥合的时点,因此短期内债市或仍有上涨空间。

综上来说,短期债市或有波动,但中长期债市仍有机会。

投资者如何布局债市机会?

借道债券基金是当下不错的选择。

第一,姐上文说了,债券和股票有明显的负相关性,所以债券基金很适合作为当权益市场震荡下行,且投资者依旧期望博取稳定收益的投资品种;第二,债券基金较适合作为中短期的资产打理方式,相比投资周期动辄3~5年的指数基金来说,债券基金更适合中短期的闲钱理财;第三,虽然近期债市下跌,但债市的走势长期看依旧是向上的,换言之债基在资产配置中依旧具有“基石”作用。所以想要获取相对稳健的收益,更重要的是精挑细选适合当下市场的债券基金。

股债二八分仓,能攻擅守的二级债基可以考虑下,比如姐自购的光大安和A(003109)。

1)债打底股增强,进可攻退可守

该基金是典型的“债打底、股增强”的二级债投资品种,80%以上的债券投资提供基础收益,由不超过20%的股票仓位提供弹性收益。同时根据市场情况,基金股债比例不断进行动态的再平衡,及时调整仓位,力争获取更大的弹性收益。

2)全五星评级,每自然年度均为正收益

光大安和A成立于2017年1月5日,2017、2018、2019年均获得正收益,且在银河证券近1、2、3年中获得全五星评级(截至2020.4.30)。

3)双咖联袂,实现1+1>2的投资效果

光大安和采用双基金经理策略,“牛股猎手”董伟炜负责股票投资,他擅长“增强GARP”策略选股,注重控制回撤,长期投资能力优异,能适应不同市场环境和风格变化;债券部分则由固收投资专家、光大保德信固定收益部投资副总监周华负责,周华历经交易、研究、投资全领域历炼,综合能力突出,风格稳定,擅长绝对收益投资。两位基金经理强强联手,力争获取更高的超额收益。

4)攻守相宜,适合中低风险投资者

作为一款“固收+”产品,光大安和在稳健捕捉债市机会的基础上,还能获取股市进攻收益,攻守兼备,灵活把握股债两市机会,适合中低风险投资者,通过这只基金实现资产配置的小目标。

全球资产配置之父加里布林森说过“谁都希望能挑到好的概念股,或者出于什么偶然原因,突发奇想买到了高倍增长的股票,赚得盆满钵满。但现实是资产轮动快,单一资产较难跟上市场变化的速度,而资产配置是投资过程中最重要的环节之一,也是决定投资组合相对业绩的主要因素,90%的收益来自于成功的资产配置。”

所以对于投资者而言,资产配置中的安全性很重要,收益稳健、与风险资产相关性低的债基是不错的选择。

市场有风险,投资需谨慎。过往业绩不代表未来表现。基金完整业绩可查看官网,投资前请仔细认真阅读产品法律文件。