近几日简单收集了reits上市一周年的收益情况:上市一周年:REITS收益如何?,然后分析了收益率最高的reits:一年47%,凭什么成为A股REITS一哥?和产权类收益最高的reits:一年收益46%,产权类reits还有增长空间吗?总体来说收益率是比较可观的,但是其中唯有一只reits:$平安广州广河REIT(SZ180201)$ 上市一周年是亏损状态,所以今天来稍微深入地了解一下这个reits。

平安广州广河REIT(SZ:180201),认购价格:13.02元,2021年6月21日上市,开盘价13.79元,收盘价13.108元。开盘之后一路下跌,跌到最低点为12.49元,彼时亏损5%左右。

然后在12月和4月份分红了两次,总计每股分红金额为0.7376元,6月21日收盘价格为12.011元,总计持有价值12.7486元,略小于认购金额13.02元,所以认购持有一年是亏损的,相比第一天上市的收盘价也是亏损的。如果是最高价格14.484买入,到现在亏损15.6%。

然后在12月和4月份分红了两次,总计每股分红金额为0.7376元,6月21日收盘价格为12.011元,总计持有价值12.7486元,略小于认购金额13.02元,所以认购持有一年是亏损的,相比第一天上市的收盘价也是亏损的。如果是最高价格14.484买入,到现在亏损15.6%。

为什么会亏损?

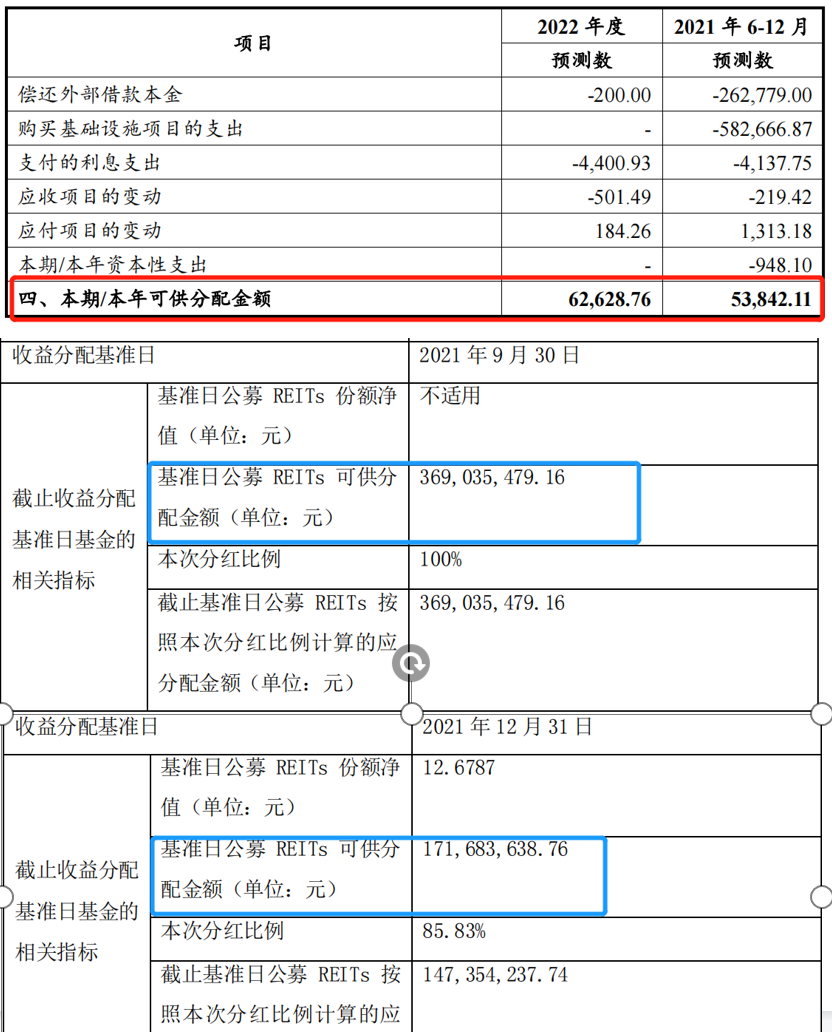

从实际分红来看,两次分红的金额为0.7376元,但是在当时的招募书里面,预计的可分配金额为0.7691元,实际分红金额略小于预期。

但是第二次分红比例为85.83%,所以实际可供分配金额是大于预期的,所以从分红来看,其实预期(红框)和实际(蓝框)差距不大。

但是第二次分红比例为85.83%,所以实际可供分配金额是大于预期的,所以从分红来看,其实预期(红框)和实际(蓝框)差距不大。

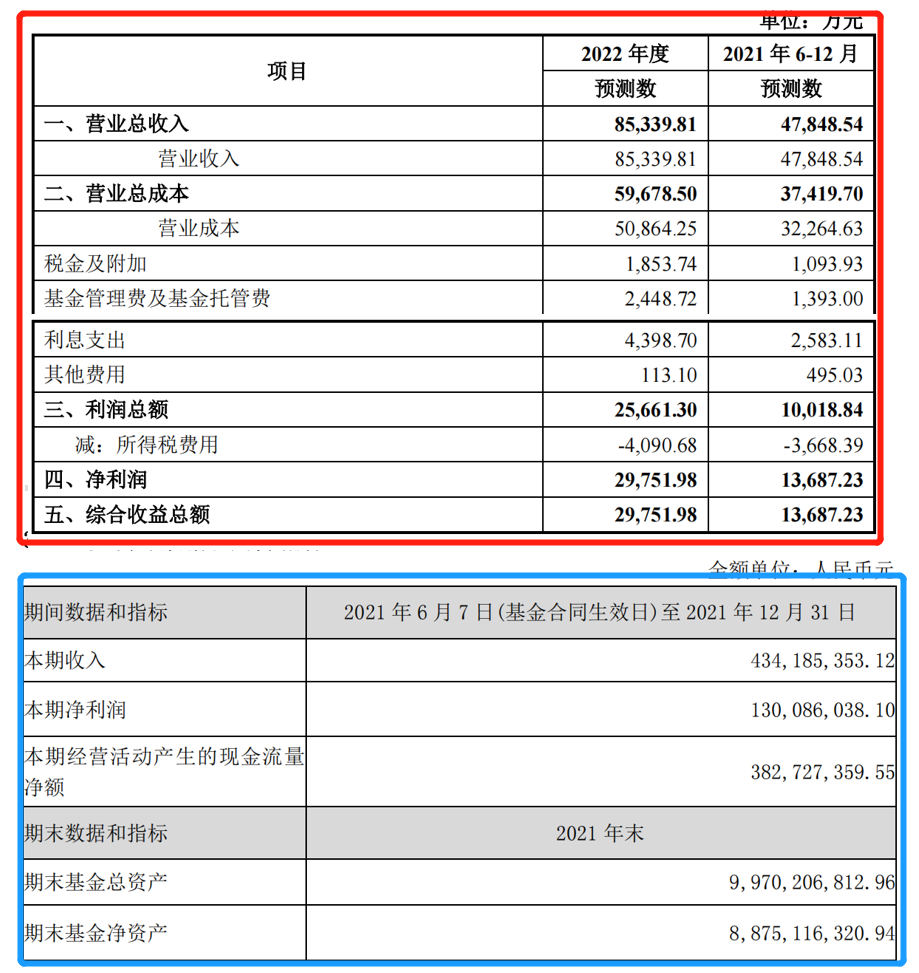

从营收来看,预期(红框)总营收为47848.54万元,净利润为13687.23万元。基于此数据,还作出了未来的营收测算。

但是实际上总营收(本期收入)为43418.54万元,比预期值减少9.2%左右,也就是说营收不及预期;实际净利润(本期净利润)为13008.6万元,比预期值减少5%左右,净利润也不及预期,可以说是出现了营收和净利润的双减,笨鸟认为这个是为什么广州广河出现下跌,甚至跌破认购价格的原因。

但是实际上总营收(本期收入)为43418.54万元,比预期值减少9.2%左右,也就是说营收不及预期;实际净利润(本期净利润)为13008.6万元,比预期值减少5%左右,净利润也不及预期,可以说是出现了营收和净利润的双减,笨鸟认为这个是为什么广州广河出现下跌,甚至跌破认购价格的原因。

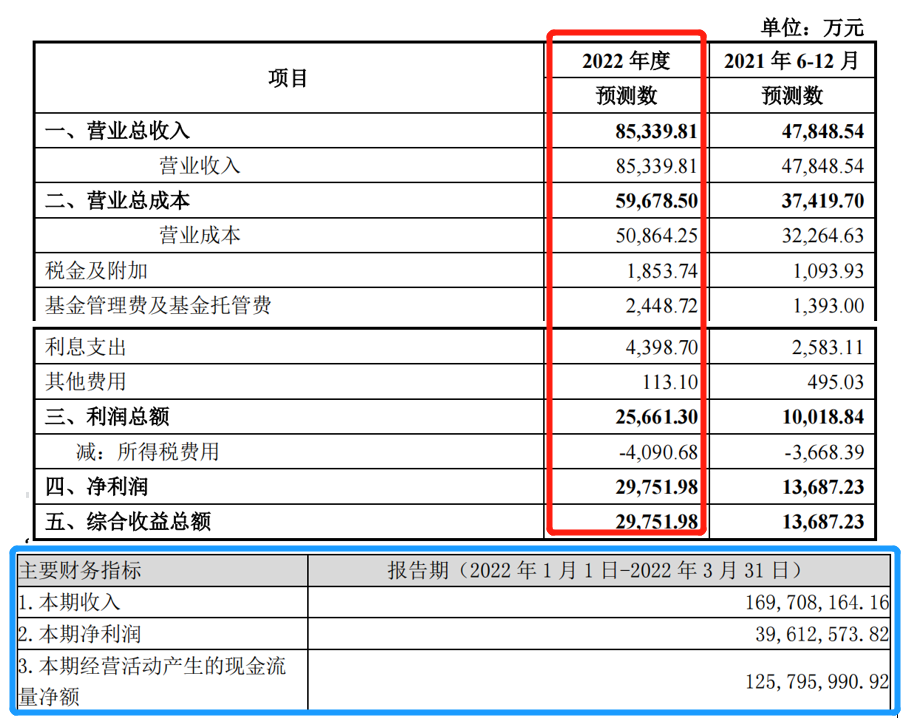

而4月公布的1季报,也显示了下滑的状态,第一季度总营收为16970.82万元,占比不到2022年预期的20%,净利润为3961.26万元,占比约为2022年预期的13.31%

通过上述指标可以得出,21年的经营不及预期,2022年目前也低于预期,特别是净利润方面,大大低于预期水平25%的时间只换来13.31%的利润。虽然高速公路有车流的高峰期,但是也有节假日的免费期,所以基于目前数据来说,不及预期的数据,加上只有15年的期限,可能收回成本的概率相对较小,跌破认购价格是非常正常的现象。

通过上述指标可以得出,21年的经营不及预期,2022年目前也低于预期,特别是净利润方面,大大低于预期水平25%的时间只换来13.31%的利润。虽然高速公路有车流的高峰期,但是也有节假日的免费期,所以基于目前数据来说,不及预期的数据,加上只有15年的期限,可能收回成本的概率相对较小,跌破认购价格是非常正常的现象。

以上仅代表个人观点,不构成投资意见或建议

欢迎关注我,我是笨鸟:投资是一个知识变现的过程~