研报精选:“二师兄”身价暴涨!概念股起风了?钛白粉、锂电等板块也疯狂!

2022年07月04日 12:28

来源: 东方财富网

摘要

【研报精选:“二师兄”身价暴涨!概念股起风了?钛白粉、锂电等板块也疯狂!】东亚前海证券表示,随着国内房地产政策的刺激和下游经济复苏,钛白粉需求提升,价格有望进一步上涨。同时,供给侧新增产能受限,原材料价格上涨,对钛白粉价格维持高位起到支撑作用。投资建议来看,钛白粉价格上调,行业有望景气上行,相关生产企业或将受益,如龙佰集团、中核钛白、天原集团等。

K线图

今日(7月4日)沪深两市全线低开,盘初惯性下挫,随后逐步拉升,并顺利翻红,随后盘中一度有回落迹象,股指再度企稳拉升,强势格局一览无遗。

从盘面上来看,“二师兄”领衔,农牧饲渔板块全面爆发,生物医疗、钛白粉、锂电等概念也疯狂,航天航空、电力、燃气、光伏设备等板块也表现突出,其余行业与概念板块涨跌不一,局部赚钱效应仍存。

值得一提的是,农牧饲渔板块4日盘中拉升走高,猪肉股表现亮眼,截至发稿,天康生物、正邦科技涨停;鸡肉、水产类股亦走强,百洋股份涨停,民和股份、晓鸣股份等表现突出。此外,在钛白粉板块之中,攀钢钒钛、中核钛白等涨停;在盐湖提锂板块方面,金圆股份、新化股份等涨停。

国泰君安认为,“超长待机”后周线反弹仍在继续,但是综合各方因素还看不到反转,目前很明显是反弹“后段”,此时更应注意操作节奏。具体到行业配置层面,我们建议:(1)反弹后期按照“抓补涨”思维去做,短期医药、白酒、电子等落后的板块都可以考虑;(2)对于底部起来已经50-60%的个股,如果估值偏高、基本面反弹无望,则应注意调仓换股;(3)反弹结束的下一轮回踩后是比较好的配置机会,继续推荐券商、中概互联、上证50、传媒。

在当前A股热点分散,板块轮动加剧背景之下,隐藏了可能的投资机会,精选部分机构研报,我们来一起看看到底有哪些主题,可供参考。

【主题一】钛白粉

国泰君安证券提到,根据卓创资讯,2021 年我国钛白粉总产量362 万吨,其中出口量为131 万吨,占总产量的36%,因此内外需均对钛白粉价格及盈利产生影响。外需方面,受流动性宽松及欧美地产数据表现好影响,钛白粉出口量表现强势,2022 年1-5 月累计出口约62.23 万吨,同比增长15.24%。内需方面,自2021年11 月起,受下游地产需求及疫情影响,钛白粉国内表观消费量有所下滑,其中2022 年1-5 月累计表观消费量为100.8 万吨,同比-8.63%。但随着国内疫情影响逐渐消退以及下游地产需求复苏,预计内需趋于稳中提升态势。

此前,东亚前海证券表示,近日,国内多家钛白粉龙头企业上调钛白粉产品价格。其中,天原集团国内市场钛白粉上调500 元/吨,国际市场产品上调100 美元/吨;龙佰集团氯化法钛白粉上调700 元/吨,硫酸法钛白粉上调500 元/吨;中核钛白国内市场各型号的钛白粉上调500 元/吨。2021 年以来钛白粉价格大幅上涨,目前仍位于历史高位。

随着国内疫情缓解,经济复苏需求提升,钛白粉库存有望进一步下降。综合来看,随着国内房地产政策的刺激和下游经济复苏,钛白粉需求提升,价格有望进一步上涨。同时,供给侧新增产能受限,原材料价格上涨,对钛白粉价格维持高位起到支撑作用。投资建议来看,钛白粉价格上调,行业有望景气上行,相关生产企业或将受益,如龙佰集团、中核钛白、天原集团等。

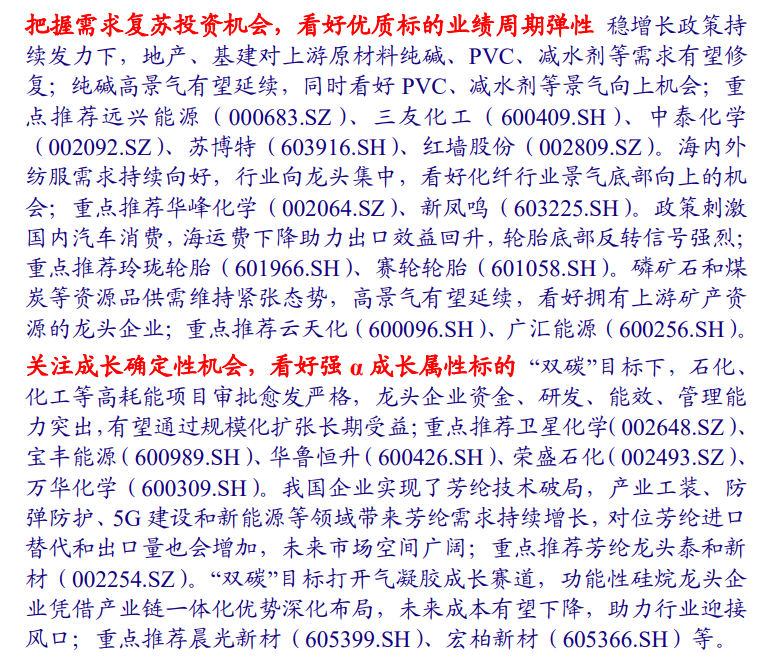

另外,中国银河证券指出,稳增长政策持续发力,看好H2周期&成长共振22Q1行业景气延续,各子行业盈利分化明显,在33个子行业中,归母净利润同比提升和下降的比例各占50%。22Q2原料成本抬升叠加疫情压制需求,预期Q2盈利受到影响较大。随着稳增长政策的持续发力,预期H2行业盈利将逐渐改善,当前仍是行业布局比较好的时点。建议重点关注相关龙头企业盈利预期改善带来的业绩弹性以及持续进行优质产能扩张带来的成长属性。

(截图来自中国银河证券研报)

【主题二】猪肉概念

东亚前海证券提到,对于生猪养殖:连续两次收储全部流拍彰显市场看涨情绪;前期产能去化效应逐渐显现,下半年生猪供给或为下降趋势,继续支撑猪价上涨。建议关注动物疫病防控优秀、成本控制优势显著、现金流较为充裕的养殖企业。对于种业:中央及部门多措并举保护国家粮食安全。转基因技术有望为粮食安全提供新动力。转基因商业化进程加快利好下,建议关注转基因技术优势明显、具有核心育种优势的龙头种企。

中原证券指出,2022年农林牧渔行业基本面发生较大改善。考虑到畜牧养殖板块迎来周期逆转,国际粮价屡创新高的催化下种植产业链高度景气,粮食种子销售迎来量价齐升的良好局面,进一步推动我国生物育种技术的商业化应用。板块经过前期调整后,目前估值处于相对低位,有望迎来估值回归。

东兴证券表示,当前时点,我们仍持续重点推荐生猪养殖板块,特别是板块经过调整,估值具有吸引力,板块仍有进一步合理上涨的空间。我们持续推荐关注成本控制具备明显优势的养殖头部企业,其次关注困境反转和存在较大成本改善预期与出栏成长确定性的二线和小而美标的。

中航证券认为,回溯历史,生猪板块往往先于产能去化完成提前启动,珍惜周期蓄势区间,建议积极布局板块。中短期看,生猪供给边际收缩,行情有望得到支撑。一是2021年6月母猪去化周期对应近月行业出栏降趋势下行。叠加冬季产仔存活率下降,冬季新生仔猪数下行也支撑近月出栏压力。二是产业端了解情况看,部分养殖户存在肥转母的现象,对短期生猪供给形成了进一步的压力。三是从历史看,4-8月是年中生猪价格向暖的月份,向旺季生猪需求逐步回暖,疫情压力边际缓和,行情有望得到支撑。

长期看,周期最差时点过去,行业产能去化不是一蹴而就,行情或有波折,但趋势向上。一是生猪强周期的启动需要母猪产能较高点去化20%左右,而本次产能去化仅约8%。5月末全国能繁母猪存栏量 4192万头,相当于 4100万头正常保有量的102.2%,未来供给仍有保障。二是近月随着行业利润修复和博年底行情情绪抬升,补产能情绪浓厚。据浦益咨询,5月能繁母猪存栏环比上升1.23%。由此推算23Q1 随着旺季收尾,猪价或有压力。但伴随部分资金压力养殖主体的进一步收缩产能,周期整体有望趋势向上。

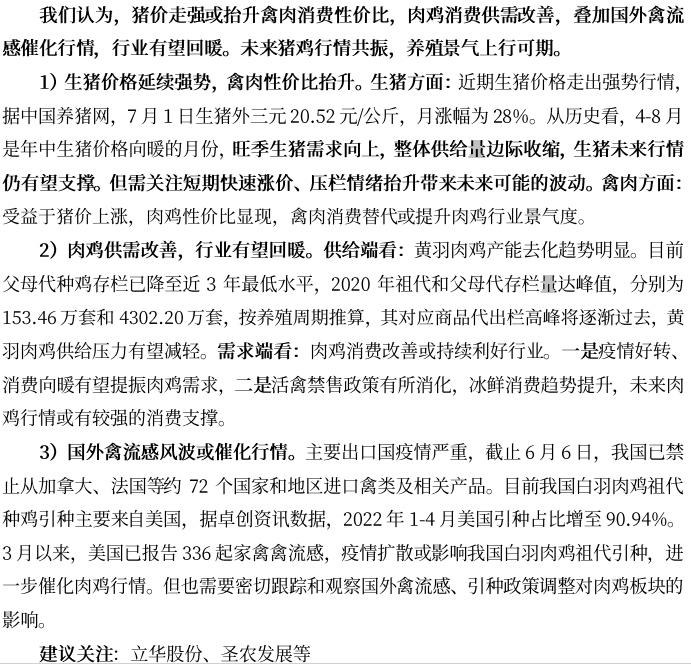

(截图来自中航证券研报)

【主题三】盐湖提锂

山西证券提到,目前,疫情对生产端影响已逐渐趋于缓解,根据下游销量与上游产能利用率,可以看出目前锂电池仍处于供不应求状态,企业纷纷扩大产能。原材料方面,国内新能源车对成本更为敏感,磷酸铁锂的需求相对于三元前驱体更为旺盛,价格高位维持。目前电池电芯价格有所上升,电池生产企业毛利率有所好转。考虑到锂电池板块估值处于近年来底部,储能需求的不断增加,部分地区开始补贴汽车消费,看好后期锂电池产业链相关公司量价齐升。

东亚前海证券表示,未来全球光伏、风电等新能源发电基础设施建设的扩张将高速拉动锂需求。据伍德麦肯兹,2020 年全球锂的需求量为38.8 万吨LCE,预计至2031 年将达到300.9 万吨LCE.疫情下扩产项目放缓,长期增量有限。供给端来看,澳洲、南美与我国等多个项目均有扩产计划,但疫情下,海外项目投产进度较慢。以澳洲锂矿Altura 为例,由于国境封锁下劳动力短缺及疫情下成本增加,Pilbara 在2022 年产销指导中下调了Altura 矿业产销量。

长期来看,主要的锂矿项目将于2023 年左右投产,相较于需求的长期高速增长,供给端长期增长有限。成长属性凸显,锂矿行业景气来临。锂是动力电池和储能电池的重要原料,随下游行业高速发展,锂材料成长属性凸显。从供给端来看,锂矿拍卖价格不断创历史新高,且长期供给增量有限。在此背景下,锂矿行业将呈现持续高景气。

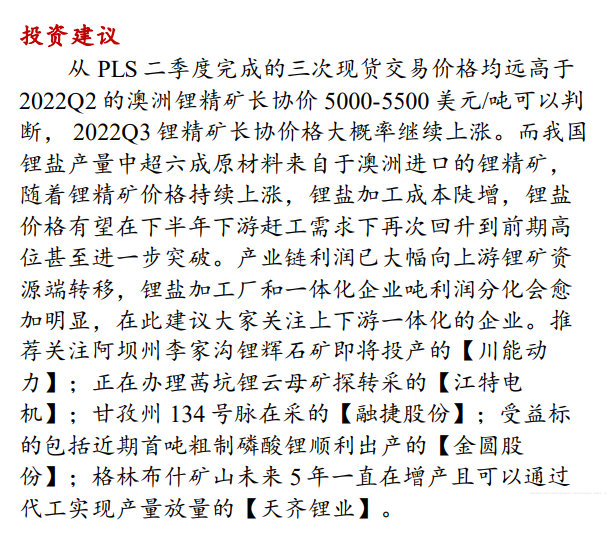

华西证券认为,从PLS二季度完成的三次现货交易价格均远高于2022Q2的澳洲锂精矿长协价5000-5500美元/吨可以判断,2022Q3锂精矿长协价格大概率继续上涨。而我国锂盐产量中超六成原材料来自于澳洲进口的锂精矿,随着锂精矿价格持续上涨,锂盐加工成本陡增,锂盐价格有望在下半年下游赶工需求下再次回升到前期高位甚至进一步突破。产业链利润已大幅向上游锂矿资源端转移,锂盐加工厂和一体化企业吨利润分化会愈加明显,在此建议大家关注上下游一体化的企业。

(截图来自华西证券研报)

【主题四】生物医药

主力资金加仓名单实时更新,APP内免费看>>

国联证券提到,展望7月,进入业绩预告的披露期,业绩增长仍然关注点,我们建议关注疫苗/创新产业链/医疗服务,1)疫苗:看好常规疫苗的批签发恢复,叠加对疫苗的认知度后的疫苗企业的业绩增长,重点推荐万泰生物、智飞生物;2)创新药和高增长的部分产业链,受益产品、政策、宏观环境因素的改善,重点推荐药明康德、皓元医药、九洲药业、和元生物、药康生物、诺唯赞、恒瑞医药、贝达药业等,建议关注艾力斯;3)新版防控方案中封控时间缩短,大消费转暖场景下看好医疗服务的复苏,重点推荐爱尔眼科、我武生物等。

山西证券指出,上半年医药板块回调明显,估值历史十年分位数处在低位水平,从中期角度来看,我们认为医药板块的估值性价比已经显现。下半年建议关注以下方向:1、疫情影响逐步消除,短期受影响但具备业绩韧性的消费医疗板块,例如欧普康视等。2、国产新冠小分子药物产业链个股,例如同和药业等。3、在创新升级的新周期里,CXO 的业绩具备高成长的确定性。建议关注凯莱英、康龙化成等。4、政策推动下,中药产业已经发生巨大的产业变化,并将迎来长周期的升级发展。关注3 条主线:中药创新药,例如新天药业等;品牌壁垒中药,例如同仁堂、广誉远等,国改或国改预期下管理改善的中药企业,例如达仁堂等。

国盛证券表示,医药风险偏好在往上走,积极乐观一点,从中长期维度,这是修复的开始,医药市场关注度收缩时要聚焦,一旦医药风偏向上,医药有望呈现多细分领域变化齐放的状态。近期可以关注的条线:前期负向预期过分解读过分压制的超跌核心资产条线(有望持续)、中报业绩线(寻找短期预期差)、中药配方颗粒(Q3有望持续演绎)、国企改革(国药现代开始向大股东定增,似乎国企的动作越来越多)、特色医疗服务(修复还不够)、大单品、流感等。另外,消费医疗和部分制造业修复均可继续配置。另外,我们时刻关注BA.4和BA.5肆虐海外,要时刻关注病毒的变化和传播以及潜在对我国的影响,同时结合国产小分子获批及国家收储预期,跟踪变化机会。

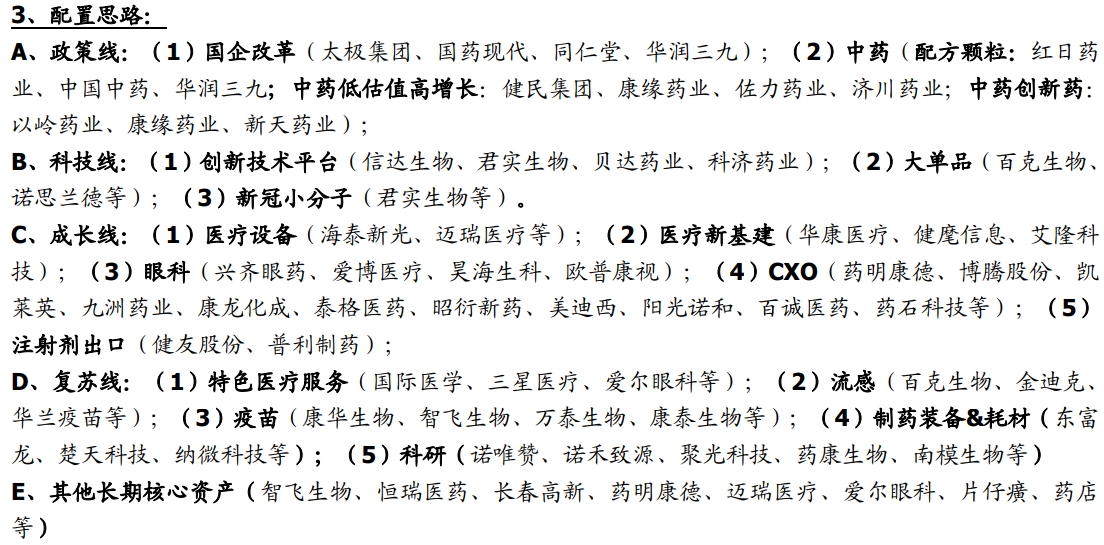

(截图来自国盛证券研报)

主力资金加仓名单实时更新,APP内免费看>>

文章来源:东方财富网