最全7月金股来了!356只标的被51家券商推荐 中国中免、贵州茅台、五粮液位列TOP3

2022年07月05日 11:45

来源: 财联社

摘要

【最全7月金股来了!356只标的被51家券商推荐 中国中免、贵州茅台、五粮液位列TOP3】从7月金股分布情况来看,券商较多推荐消费复苏与业绩确定性较高的信息技术、新能源、新材料、半导体、金融等板块。

K线图

主力资金加仓名单实时更新,APP内免费看>>

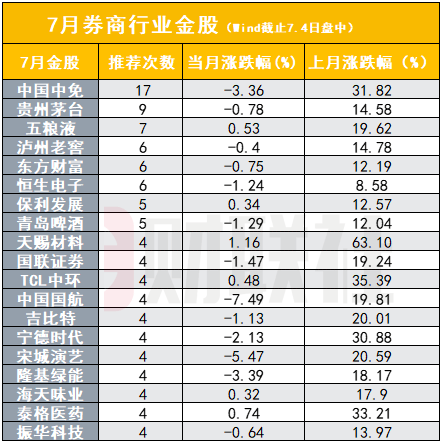

7月金股陆续出炉,截至目前,已有51家券商更新7月金股数据。与6月金股不同,7月券商观点走向分化,结构上更偏向均衡。

从7月金股分布情况来看,券商较多推荐消费复苏与业绩确定性较高的信息技术、新能源、新材料、半导体、金融等板块。其中7月金股“榜一”中国中免得到高达17家券商同时推荐。

19股至少被4家券商同时推荐,有金股上月涨幅超60%

在7月金股推荐中,根据数据,共有51家券商研究所发布了7月金股,共543次推荐,剔除187个重复标的,共356只金股被推荐,覆盖12个Wind一级行业。

其中有17家券商同时推荐了中国中免,此前中国中免一直在近3个月推荐次数靠前的金股中,7月首次位居推荐次数首位。贵州茅台暂时位居第2,被9家券商同时推荐;7家券商同时推荐了五粮液;6家券商同时推荐了泸州老窖、东方财富、恒生电子;5家券商同时推荐了保利发展和青岛啤酒。

其中,中国中免、贵州茅台、青岛啤酒、东方财富、隆基绿能、中国国航等在6月金股中也被多家券商同时推荐,但不同的是,比亚迪与芒果超媒等6月热门金股在7月的推荐中热度不再。

比亚迪热度降低可能与近期上涨过多有关,而关于芒果超媒的观点,传媒行业首席认为,此前芒果超媒的主要逻辑在于优秀的综艺节目表现,但目前进入成熟期增速预期不及从前故近期并不推荐。财联社记者注意到,也有少数券商推荐芒果超媒,逻辑在于暑期档综艺恢复排期,二季度环比综艺提升。

根据近期跟踪金股与机构调研数据,财联社记者注意到,部分早前机构新增调研公司,近期开始出现在金股推荐中。

而对于投资者普遍评论反馈的,“券商金股水平不如大盘”、“看好就意味着出货”等问题。记者也采访到某头部券商研究所首席,该首席表示,金股的推荐流程一般在月末由每个组首席选取一只股票,再集中发给策略组,然后由策略组进行筛选最后推出。

至于首席是如何选出相应金股的?有调侃称“首席拍脑袋决定”。实际上,分析师会在覆盖过的行业和报告中,去筛选可能在本月是热点有机会的个股,再选取出行业金股,研究所也做过相应研究,统计得出的结果是金股确有未跑赢大盘的情况,整个金股推荐属于走流程并传达观点。

7月金股对应行业投资逻辑解析,行业轮动加剧

从7月券商金股所属Wind行业来看,券商看好的行业对应分别为可选消费、日常消费、金融、信息技术、工业、房地产、材料与医疗保健。

从行业的分布来看,可选消费行业独占鳌头;对消费板块的观点出现分化,有业绩预期消费细分板块的机会中,可选消费机会突出,对食品饮料的后续走势偏中性。但对信息技术、金融、房地产等行业的看好却趋于一致。

中信证券认为,年内行情可分为情绪平复、估值修复、估值切换三个阶段,当前市场正处于第二阶段。第二阶段为6月份至8月份的估值修复期,行情由稳增长政策集中起效,政策合力推升基本面预期快速修复驱动,节奏上,受中报业绩分化和科创板解禁高峰影响,结构上,成长制造、消费、医药轮动重估。

食品饮料预期转中性,可选消费龙头优势显著

对于食品饮料行业,海通证券最新提出,连涨3个月后,短期从乐观转为中性。4月我们观点开始转多,4-6月食品饮料指数分别上涨4.4%、1.9%和14.0%,重点建议关注的白酒、乳业、肉制品分别累积上涨24.9%、8.5%和4.4%。基本面角度,预计未来6-12个月食品饮料消费温和复苏,很难带来较大业绩弹性。建议关注乳制品、肉制品、区域性白酒,谨慎的子行业主要是啤酒、调味品。

东兴证券对可选消费较乐观,认为服装家纺及化妆品等可选消费,复苏可期。美妆消费受疫情反复的影响较重,但具有较大的复苏弹性,修复趋势明显。

银河证券建议关注消费复苏主线,聚集确定性强的行业龙头。如困境反转带动基本面改善的家居龙头,市场向好盈利修复的包装行业,市场持续扩容的文具行业和成长性显著的电子烟行业。

电子板块估值处于地位,关注新基建与高成长

中信证券提出,电子行业缺货高峰已过,短期内市场面临库存消化,静待需求复苏,当前板块估值处于历史中下位置,已包含对需求疲弱的预期。建议关注受益国产化逻辑和面向增量蓝海需求、业绩确定性强,估值尚且不高且能够通过产品升级、客户升级带动公司穿越周期的企业。

国金证券认为,疫情不改长期需求高景气与国产替代大趋势。基于芯片需求分化严重,电动汽车专用芯片依然紧缺,手机主芯片厂砍单封测厂。继续看好新能源及智能汽车用电子半导体的机会,可重点关注数字新基建和高成长。

新材料景气赛道调整带来布局机会,确定性高的成长标的有望突围

中信证券认为,短期随着上游资源品价格的快速集体下跌,原材料出厂价格同步下行,企业成本端压力减轻,在下游订单回暖催化下,处于高景气赛道的部分企业将持续维持其高确定性和成长性,二三季度业绩有望环比增长。在中长期景气度延续、赛道扩容和国产替代加速的逻辑下,具备全球竞争优势(如成本和自有技术)标的的盈利增速和估值预计将匹配上涨。

据山西证券统计,上周新材料指数涨跌幅0.5%,跑输沪深300指数1.14个百分点,跑赢创业板指2个百分点,跑输上证指数0.63个百分点。行业方面,碳纤维价格环比回调。可降解材料领域空间广阔,政策导入促进规模化替代,在需求持续释放下,国内可降解塑料市场将迎来发展机遇。

政策性金融发力,头部券商效应显著

华泰证券提出,近期政策性金融两次加力,一是调增8000亿元信贷额度、二是发行金融债券等筹资3000亿元用于补充重大项目资本金。政策性金融加码有利于避免三季度基建资金断档,也能发挥其市场化运作优势、提高投资效率,尤其是补充资本金能有效缓解基建发力梗阻。

东北证券基于上半年券商投行业务数据,认为头部券商投行优势有望继续保持,同时中小券商有望通过专业化、特色化的发展方向,根据自身的资源禀赋,打造差异化竞争优势。证券板块坚持由周期到成长的估值逻辑,随着资本市场深化改革,板块或迎估值修复。

全面注册制改革稳步推进,资本市场政策红利不断释放。东兴证券表示,行业内头部机构在中长期创新发展模式下的投资机会,具备投资价值的标的仍集中于估值仍在低位的价值个股。

做多房地产,政策持续改善

中信建投认为,百城住宅价格处于上行期,居民购买力、商品房销售面积、房屋施工面积、房屋竣工面积和房屋新开工面积处于下行期;房价下行、首套房贷利率下行、M2同比上行,2022年7月做多房地产。

招商证券同样对地产预期乐观,结合高频数据变化以及当前政策、疫情等宏观环境变化,判断在政策相机抉择、需求回补、下半年推盘放量等共同作用下,百强房企销量或已见底回升,基本数据面或逐步走出最差阶段。并判断政策或持续改善,销售或在三季度出现较为明显边际回暖。

主力资金加仓名单实时更新,APP内免费看>>

文章来源:财联社