近期加快推进5G新基建,筑牢数字经济发展战略基石,市场已出现诸多重要信号——

IDC数据显示,2019Q4全球服务器行业扭转下滑态势;

新疫情提高了企业数字化升级意愿,带动云办公等线上应用爆发;

今年2月台积电营收较去年同期增加53.4%,创近年新高;

2019Q4英特尔数据中心集团(DCG)收入超预期增长19%;

中国移动表示,2020年5G相关投资计划约1000亿元,较去年(240亿元)提升约317%;

2019H1国内AI服务器市场增速达50%以上;

受外围市场影响,近期以电子通信和半导体行业所在的科技成长股一波三折,对此,财通价值动量基金经理金梓才认为,短期回调或不改科技股的“创新升级”和“国产化替代”产业逻辑,科技依然是今年的布局主线,下半年数据中心和半导体或有望出现一波“量价齐升”的景气行情,但在近期震荡分化的结构性行情下,投资者或可采用中长期投资逻辑,忽略短期扰动,金梓才将从政策规划以及产业逻辑出发,为大家分析新基建如何由虚入实,且具备中长期投资价值。

疫情除了利好医药和医疗信息化板块,还延伸至远程协同办公、文化娱乐等线上需求,促进云办公、电商等应用的加速落地和推广,IT基础设施对于提高管理效率,解决管理透明度的作用也在此次疫情管控中重新被唤醒。此次疫情将推动逆周期政策的不断演进,从中长期角度来看,或持续利好科技板块行情。

金梓才认为,近期疫情虽加大经济下行压力,但同时也提高了企业数字化升级意愿,带动云办公等线上应用爆发,随着5G网络的建设和普及,对相关服务器需求将大幅增加,长期来看,数据中心、5G和AI三个科技周期共振,或是拉动科技需求增长的核心三大因素。

风物长宜放眼量,聚焦核心品种

科技成长股依然是全年布局的主线所在,从今年上半年的行情来看,市场基本已对硬核科技做了一轮去劣筛选,接下来我的策略布局或会更加清晰明朗,即根据科技龙头股的动态表现做进一步的细分筛选,进而捕捉到未来3-5年具备硬核竞争力的优质标的。

新基建资本开支如期高增,数据中心或是拉动增长“主力军”

2020年以来中央5次提及“新基建”,加快5G网络、数据中心、工业互联网等新型基础设施建设进度,作为逆周期调节手段,相关产业链或将长期受益。此次疫情持续加速线上经济增长,叠加5G建设,或进一步增加流量释放和数字化转型,数据中心在未来数年将继续在互联网流量中占据主导,相关供应商及服务器、交换机、光模块等数通设备厂商有望迎来新一轮发展提速,在5G流量增长和配套网络基础设施双重驱动下,IDC行业或将迈入发展黄金期。

财小编信息补充→

数据中心作为5G基建底层设施或将持续受益,据科智咨询预测,2022年我国数据中心业务市场规模将达到3200.5亿元,2019-2022年均复合增长率高达27.0%。

迟到但不会缺席,消费电子产业链业绩弹性仍大

5G终端出货量虽受疫情影响,但整体需求犹在,需求爆发时间相对延后,5G渗透呈现加速趋势,创新带动下的投资逻辑不变。可穿戴设备和智能手机相关产品近期加速迭代更新,相关产业链仍将维持高景气。目前电子行业处于加速去库存过程中,行业需求预计在四季度得到大规模释放。未来移动互联网电子行业硬件和终端发展将呈现五大趋势手机5G化、耳机智能化、手表服务化、电视社交化、AI加速化。”纵向来看,智能手机的上游产业链,材料、设备和芯片等行业将迎来新的发展机遇。

我国半导体领域持续承压,“国产化”势在必行

半导体和PCB是电子全行业中最受益于5G基站建设的子行业,国内厂商逐步复工复产,叠加海外政策不定因素,国内终端厂商或将加快转单至国产,利好国内半导体设备与封测厂商,一方面,台积电一季报靓丽,另一方面大基金二期已于今年3月进入实质性投资阶段,或将提升市场投资热度,进一步夯实半导体设备和材料国产化进程。

与此同时,金梓才也给投资人提供两点提示——

从产业基本面来看,疫情或推迟了消费电子需求(如5G手机换机潮),当前消费需求或延长至三、四季度,在持续复工复产下,宏观经济会在流动性释放中逐步企稳,给流动性敏感的科技股创造一个良好的成长环境,不少资金在前期科技股高位获利后,近期也会持观望态度,超短线情绪主导波动,科技行情或将有反复性,但中长期来看,真正优秀的公司能够抓住此次回调时机,逆势扩大市场份额;TMT板块收益高、弹性大、波动大的特点一直存在,逆向投资、逢低买入,或未来才能在TMT行情中占据主动。

在投资过程中,很多人都会去追涨杀跌,这是一个需要大家尽量去避免的,在下跌的时候买进,在超额上涨的时候卖出、锁定部分投资收益,这才是比较正确的投资方法。市场是长期性的,而非短期博弈,要有一定耐心,并且专注长远。

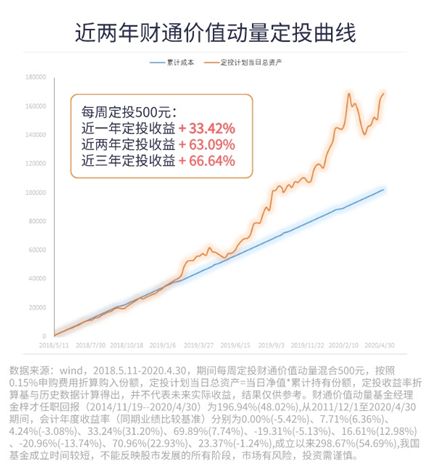

数据来源:财通价值动量基金经理金梓才任职回报(2014/11/19--2020/4/30)为196.94%(48.02%),从2011/12/1至2020/4/30期间,会计年度收益率(同期业绩比较基准)分别为0.00%(-5.42%)、7.71%(6.36%)、4.24%(-3.08%)、33.24%(31.20%)、69.89%(7.74%)、-19.31%(-5.13%)、16.61%(12.98%)、-20.96%(-13.74%)、70.96%(22.93%)、23.37%(-1.24%),成立以来298.67%(54.69%)(其中会计年度按基金实际存续期计算,不按整个自然年度进行折算);历史数据仅供参考,不对未来表现构成任何保证,我国基金运作时间较短,不能反映股市发展的所有阶段。

风险提示:基金管理人承诺诚实信用,勤勉尽责的的原则管理和运用基金资产,但不保证基金一定盈利,投资有风险,请谨慎选择,上述基金风险等级为R3,不适合与之风险等级不匹配的投资者。投资有风险,请谨慎选择。投资者在投资相关产品前应仔细阅读登载于基金管理人网站的《基金合同》、招募说明书等法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和您的的风险承受能力相适应,不建议风险承受能力不匹配的投资者投资该等产品;报告中的基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。基金管理人对未来市场的判断不构成任何保证。市场有风险,基金投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者投资于本基金,极端情况下可能存在损失全部投资本金的情况。投资人应当通过基金管理人或具有基金代销业务资格的其他机构认购、申购和赎回基金,基金代销机构名单详见《招募说明书》及相关公告。

选择相信金经理,

选择相信金经理,