热门:

长盛基金:看好利率债和中长久期高信用债

经济增速放缓有利于利率债,信用投放渠道边际受阻的环境下,中长久期高等级品种信用债价值凸显,转债挖掘主题性机会以及优质新券。

1、利率品种

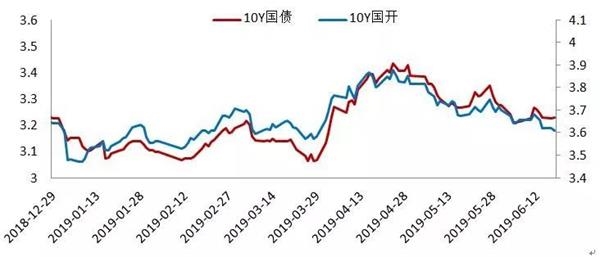

2019年一季度收益率窄幅波动,二季度先上后下,基本走平。年初央行全面降准、资宽松,收益率下行。2月金融数据超预期、资金面边际收紧以及A股市场持续上涨带动风险偏好回升,收益率反弹。4月伊始,央行辟谣降准,货币政策例会措辞发生变化,资金面收紧。同时政治局会议对经济的判断转为乐观,金融、经济数据超预期,收益率单边上行。5月下旬包商银行被接管,引发同业市场震荡,利率债短期受到冲击后下行。

图1:长久期利率债收益率(%)

资料来源:Wind

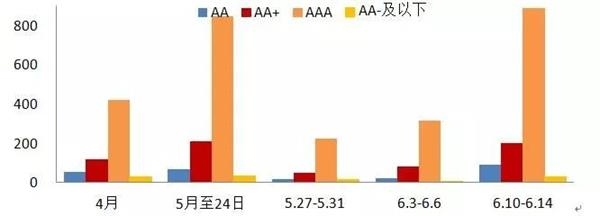

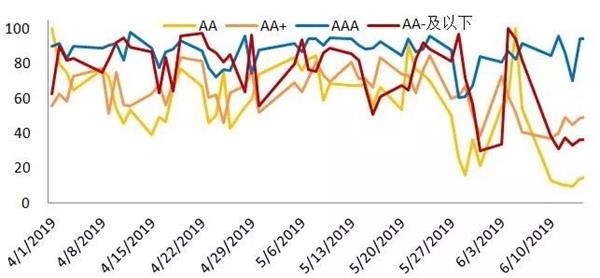

包商事件发生后,存单市场首先受到冲击,5月最后一周一级市场计划发行量大幅萎缩、发行率显著下滑,中低等级存单尤其明显。在央行通过公开市场操作、SLF以及增加再贴现额度的恢复下,存单一级市场发行量回暖,但中低等级的收益率仍然偏高。

其次,银行间市场开始为交易对手风险定价,造成结构性的流动性紧张,表现在非银机构的质押券要求上升、质押比例下降。银保监会引导部分券商融出资金,结构性资金紧张有所改善。

图2:存单计划发行量显著下滑(亿元)

资料来源:Wind

图3:存单发行成功率(%)

资料来源:Wind

包商事件对流动性的冲击暂时告一段落,但是影响远未结束。下半年可能会看到:第一,同业存单刚兑预期打破后,以城商行为主,包括农商行等在内的中小银行同业负债增速下滑,可能出现负增长。第二,银行负债端收缩对应资产端收缩,资产端金融资产,尤其中低等级信用债面临较大压力,利率债取决于流动性冲击和缩表的幅度,不触发赎回压力的负反馈下,利率债受到的冲击相对较小。第三,资产端非金融资产扩张,主要是信贷的投放压力上升。央行疏通货币政策传导机制的重点是解决中小企业融资贵融资难的问题,而城商、农商行对于中小企业融资支持力度较大,下半年社融投放渠道边际受阻,中小企业的融资环境或有所恶化,对中低等级信用债偏负面。

展望下半年,信用投放渠道边际受阻,经济下行的压力尚未完全释放,货币政策仍将保持稳健略偏宽松,通胀经过6月的高点后下半年略有回落,整体有利于利率债。

2、信用品种

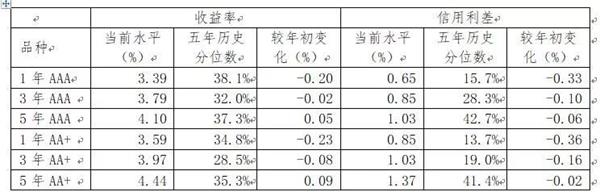

2019年上半年,信用债以区间震荡为主,长短端走势分化,其中AAA品种一年、三年分别下行20BP、2BP, 五年期AAA信用债受中长端利率债走势影响,收益率较年初上行5BP;资金面宽松驱动信用利差收敛,AAA品种一年、三年、五年信用利差分别下降33BP、10BP、6BP。

表1: 信用债市场表现(截至6月14日)

资料来源:Wind

从新增违约主体数量看,去年爆发的“违约潮”在今年上半年仍未平息。虽然今年以来宽信用政策初见成效,但是,结构失衡问题未有效解决,政策效果仍待观察。展望下半年,经济或将继续寻底, 发债主体业绩压力增加,企业融资渠道未有效疏通背景下,下半年宏观信用环境难言改善。

信用债内部分化或将加剧。基本面来看,产业债信用品质分化仍将延续,中下游、出口型中小民企信用风险仍需警惕。城投债方面,地方政府债务严监管态度未明显转变会继续影响城投企业融资,尾部风险需要警惕。值得关注的是,近期发生的“包商银行事件”导致市场风险偏好明显下降,中小银行同业业务派生信用途径受阻,或将抑制中低等级信用债需求,进一步加剧不同信用品种估值分化。

基于以上分析,中长久期高等级品种稀缺性将逐渐凸显,信用利差仍有压缩空间;个券分化加剧,高票息资产关注度提升。

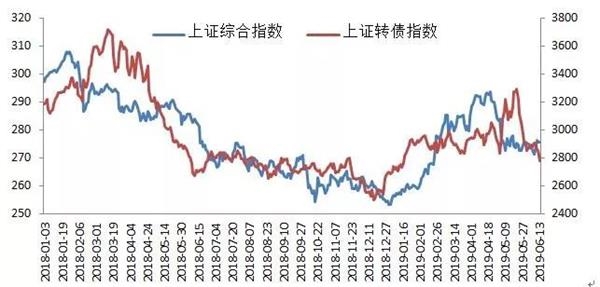

3、可转债

2019年上半年,可转债先扬后抑,上证转债指数最高攀升接近20%,4月中开始回落下挫超过10%。经过一段时间调整,目前其估值水平以及绝对价位均回落至历史较低水平,具有一定安全垫,可逐步进行左侧布局配置。具体投资方向上,一方面,可关注5G、军工、国企改革、猪周期、自主可控等主题性机会;另一方面,可关注条款博弈中的下修机会;同时,基本面较好的优质新券仍值得关注。

图4:可转债与上证综指

数据来源:Wind

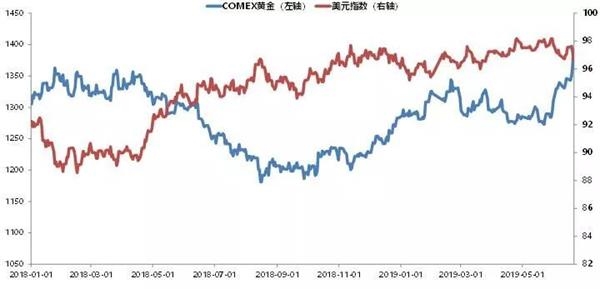

4、黄金:海外基本面放缓、货币政策转向对黄金仍构成支撑

二季度,COMEX黄金上涨8.7%,美元指数下跌0.7%,两者呈现出负相关的走势关系。5月以来,COMEX黄金连续2个月上涨,黄金价格由年内最高的1280美元/盎司涨至1415美元/盎司。

图:COMEX黄金价格走势图

资料来源:Wind

今年以来黄金价格大幅上涨离不开两大因素的助推,一是美联储降息预期,二是地缘局势趋复杂。

展望三季度,黄金的利空因素较少,利多因素主要如下:

(1)美国5月非农报告异常疲软令美联储提前降息概率急升,美元承压重挫有效提振黄金涨势。美国劳工部公布的数据显示,5月份就业增长大幅放缓,非农就业人数仅增加7.5万人,而失业率仍处于50年来的低点。除了5月份的疲弱数据外,前两个月的报告还被大幅向下修正。3月份就业人数从18.9万人降至15.3万人,4月份就业人数从26.3万人降至22.4万人,合计下调7.5万人。同时薪资涨幅也有所放缓。

6月3日,圣路易斯联储主席表示全球贸易紧张局势和美国通胀疲软,都令美国经济增长的风险不断上升,同时3个月与10年期关键美债收益率曲线倒挂也支持降息。

(2)中东紧张的地缘局势支撑金价走强。5月初,美国终止延长各国对伊石油进口制裁豁免,伊朗此前关于一旦石油无法出口将封锁霍尔木兹海峡的威胁也日益逼近现实。6月13日,两艘油轮在霍尔木兹海峡附近“遇袭”,并且美国指责是伊朗所为。美国退出伊朗核协议以来,先后通过限制伊朗原油出口、往中东地区增兵等措施来对伊朗施压,而油轮的爆炸事件,则使得局势进一步紧张。 6月20日,伊朗击落美国无人机事件直接挑战了美国政府中东政策的严肃性。伊朗打下美国无人机后,国际黄金和原油价格应声涨了3%。

(3)全球各大央行提高黄金储备。世界黄金协会表示,第一季度全球黄金需求达到1053.3吨,与去年同期相比增长7%。出现这样的年度同比增长,在很大程度上是因为央行购买量持续增长以及黄金ETF也实现了增长。

综合来看,黄金利好因素多于利空因素,偏弱的全球经济数据、以及中东地缘政治的影响都对黄金价格构成支撑。未来黄金价格走势很大程度上要从“美国经济衰退,美联储降息宽松,国际博弈对抗加剧”等预期中寻找新的预期差。

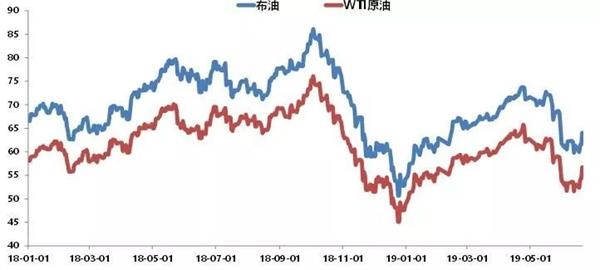

5、原油:价格处在相对平衡位置,维持区间震荡

在美国原油库存增加以及主要经济体需求放缓等因素影响下,二季度原油价格小幅下跌,截至6月23日,Brent原油期货下跌5%,WTI原油下5.4%。

原油价格走势图

数据来源: Wind

展望三季度,从供求关系来看,原油利空、利多因素相对均衡,美国原油库存增加给油价造成一定压力,而国际紧张局势可能给原油供给带来一定的影响。美国能源信息署(EIA)公布的数据显示,截至美国5月末,美国原油库存升至2017年8月以来最高,与此同时,美国精炼油库创14周以来最大增幅,美国汽油库存达到17周以来最大增幅。库存量的持续增加致使油价跳水,市场形势较为紧张。另外,俄罗斯减产意愿减弱,OPEC下半年减产协议可能无法持续以及美国管道投放压制后期油价上行空间。

从地缘政治的角度来看,风险在继续上升。中东局势较为紧张,对原油供应可能会产生一定的影响。据媒体报道,沙特的一条主要原油管道上的两个泵站于上周遭到了无人机的袭击,据统计,该管道每天需从沙特东部油田向红海延布输送70万桶原油。此外,赫尔穆兹海峡有两艘沙特油轮也遭遇了袭击。另外,利比亚油田受到内战影响供给减少,预计未来利比亚出口可能减少100万桶/天。同时,伊朗政府决定回击美国单方面退出伊朗核协议并对伊朗重启制裁,伊朗威胁将停止部分伊朗核协议的承诺,不在限制伊朗铀浓缩产能。伊朗原油出口已经自270万桶/天下滑至63万桶/天。伊朗产量及出口的下滑可能成为原油价格上涨的导火索。原油主要供应地中东的不稳定安全威胁,有可能造成原油供应的不良影响。

原油价格下跌的最大风险仍在需求端。根据我们对原油供需平衡表的测算,2019年实际原油需求增速预计在100万桶/天左右。较OPEC和IEA目前的130万桶/天左右的需求增速仍有下滑空间,我们预计后续OPEC和IEA将持续下调原油需求增速。

综合来看,国际贸易经济的不稳定和安全形势的严峻性造成油价近期走势的震荡,未来这种震荡趋势可能还会继续存在。

(文章来源:中国证券报)

(责任编辑:DF384)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1