热门:

洞悉伯南克的智慧 理解21世纪货币政策

今年以来,美联储的“激进”加息是今年全球股市的核心压制,美联储的货币政策如何制定?对经济又有何影响?

今日我们聊聊前美联储主席本·伯克南的经典著作《21世纪货币政策》,这本书讲述了美联储货币政策的历史演进。

美联储主席的理念一定程度上决定了货币政策操作的方向。不同的美联储主席的风格不同,对货币政策的认识不同,也很大程度上决定着美国不同时期货币政策的成败。因此从一位前联储主席的著作中,或许我们可以窥见政策制定者的心路历程。

01

美联储的货币政策目标

长期以来,美联储的两大货币政策目标是物价稳定与充分就业,通常物价稳定放在首位。在不同时期,美联储的货币政策目标会有不同偏重,比如1966年起持续15年的大通胀期间,稳定物价是首要目标。而在2007-2009年“大衰退”中,稳定经济发展,实现充分就业则是首要目标。

02

美联储独立性

1913年,美国国会通过了《联邦储备法案》,美联储宣告成立。 随后,美联储在维持金融稳定方面发挥了巨大作用。但是它还是受到了财政部的很大影响,相当于财政部的傀儡。一直到1951年,美联储和财政部才达成《美联储-财政部协议》,美联储获得了制定货币政策的完全独立性。

但近年来美联储的独立性也受到一些挑战,如在总统大选前执政党往往要求联储保持宽松的货币政策,而联储主席为了应对来自总统的压力,也可以大力发展其与国会的关系来平衡压力。

03

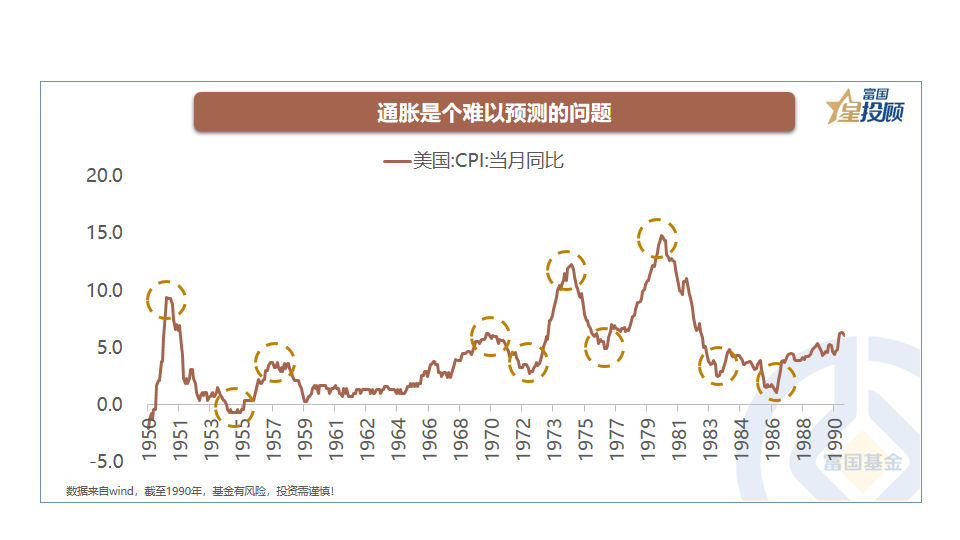

通胀是个难以预测的问题

20世纪70年代,CPI一度从1972年的3.4%升至1974年的12.3%,再降到1976年的4.9%,1978年又回到9.0%,通胀难以预测会造成预期混乱并带来经济风险。

推高通胀的除了油价,还有不稳定的通胀预期。如果最初的通胀飙升导致人们推断通胀持续走高,那么这种预期就会自我实现,这种通胀预期的自我实现在20实际70年代表现得淋漓尽致。

04

利率往往长期向下

今年10年期美债收益率走高,主因是今年美联储罕见的连续加息,而20世纪80年代以来,尽管美国经历了多次紧缩和放松,但利率总体呈现下行趋势。

利率长期下行的原因有二:

一是“长期停滞”,即人口老龄化带来的劳动力增长放缓和重大科技进步缺乏使得经济增长放缓,有限的增长抑制了对可投资金的需求,使得代表资金需求的利率不断下行。

二是“全球储蓄过剩”,由于储蓄的供给超过对投资基金的需求,因此储蓄的回报率比过去要低。

或许“低利率”时代才是常态。

05

房地产泡沫从何而来?

自20世纪90年代末以来,房价一直在快速上涨,2004-2005年年均涨幅都超过了13%,最终巨大的房价泡沫成为金融危机的“导火索”。

从众心理、降低谨慎放贷动机的金融创新和对借贷行为的监管不足三因素催生了房地产泡沫。

从众心理支持了把买房当作投资的乐观情绪在社会上普遍传播,“买房赚钱了”在公众意识中“像病毒一样传播”。

为了满足人民对避险资产的巨大需求,华尔街的银行家开始设计和销售各类抵押贷款打包在一起的复杂证券,人们往往认识多样化分散的不同信贷资产可以降低证券总风险,因此这类看起来很安全的资产就用来出售给全球投资者。投资者对避险资产巨大的需求使得抵押贷款发放机构大幅降低标准以产生更多贷款。而宽松的房贷反过来增加了住房需求,对房地产泡沫火上浇油。

监管失败来源于多重原因,不仅是监管机构懒惰和缺乏想象力,更重要的是由于政治原因,美国金融监管体系设计不佳,在部分领域存在监管空白。如2007年3月,次级贷款机构美国国家金融服务公司改变其所拥有的存款机构章程,用财政部的储蓄管理局取代了美联储作为主要管理机构,主要因为前者监管更宽松。

06

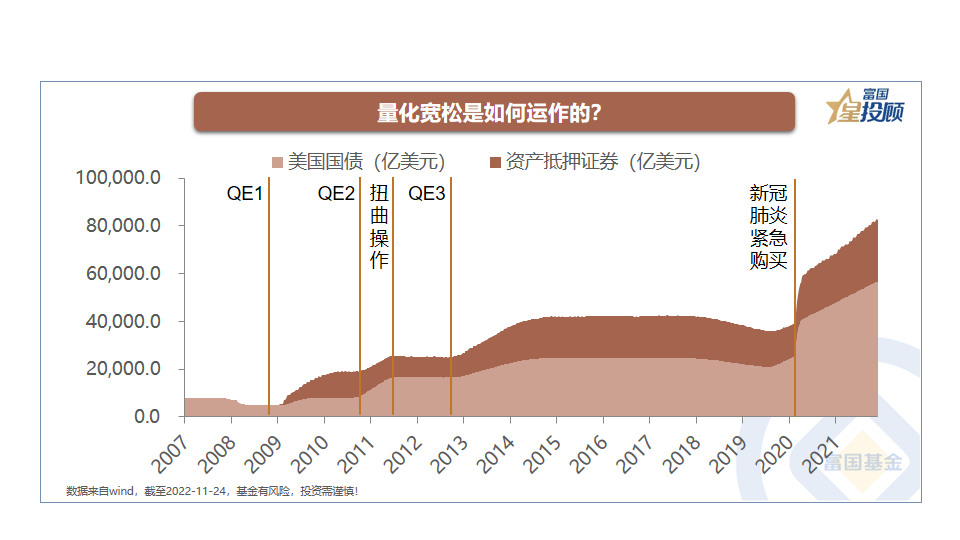

量化宽松是如何运作的?

美联储历史上进行了三轮QE(量化宽松)的货币政策和一次新冠肺炎的紧急货币宽松。

QE1是在2008年11月25号开始,在 2010年3月份结束。QE2 是在2010年11月3号开始,在2011年第二季度结束。QE3是在2012年9月13日开始,2014年11月1日结束。新冠肺炎的紧急货币宽松从2020年3月开始至今。

在量化宽松政策在实践中行得通,但理论上却无法解释,它通过投资组合平衡和信号传导两大渠道影响市场。

投资组合平衡渠道即央行购买长期证券就会减少证券对公众的供应,从而推高价格,压低收益率。

信号传导渠道即大规模量化宽松政策的宣布可能强烈暗示,决策者决心在长期内都保持货币宽松以及利率在低位运作。

07

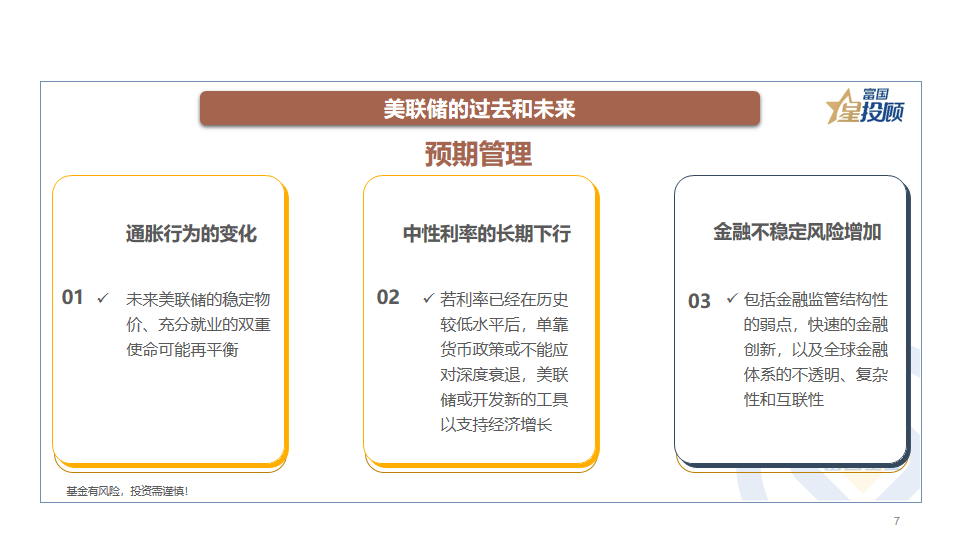

美联储的过去和未来

在过去70年中,长期的经济和政治发展因素重塑了美联储及其政策面貌。

第一个关键的发展因素是通胀行为的变化,它由美联储政策和经济结构的变化引起。过去美联储因为以牺牲就业为代价过分强调通胀而广受批评,而鲍威尔治下的美联储就放弃了先发制人对通胀进行打击,允许波动性更高的通胀以及暂时性通胀超标,目的是更持续的实现高就业,未来美联储的稳定物价、充分就业的双重使命可能再平衡。

第二个关键的发展因素是中性利率的长期下行。这种下降反映了较低的通胀,但实际利率也在大幅下降。若利率已经在历史较低水平后,单靠货币政策或不太可能应对深度衰退,美联储或继续开发新的货币工具以支持经济增长。

第三个关键的发展因素是金融不稳定风险增加。包括金融监管结构性的弱点,快速的金融创新,以及全球金融体系的不透明、复杂性和互联性都提升了金融不稳定性。

最后,美联储还必须面对日应增加的公众关注度,如何做好预期管理也很重要。

08

联储新的工具

未来的货币政策会与财政政策合作应对深度经济衰退,其中“现代货币理论”(MMT)建议货币政策和财政政策的角色进行互换。

随着经济面临的挑战越来越大,联储也不断创设新的金融工具以应对挑战。

(1)融资换贷款:央行对银行进行补贴,帮助那些无法进入股票或债券市场、严重依赖银行信贷的家庭或小企业借款人。

(2)负利率:负利率是通过向银行在央行的存款准备金收取费用来实现,意在推动银行放贷意愿。

(3)收益曲线控制:通过固定短期政策利率和锁定长期债券收益率的范围来控制多种期限的政府债券利率,是加强前瞻指引的一种方式。

(4)替代性政策的框架:将前瞻性指引嵌入更广泛的政策框架中,阐明决策者计划如何应对广泛的经济情况。

(5)通胀目标制的几种变体:使用灵活平均通胀目标、消费者价格水平或变化率目标当作政策目标。

(6)提高通胀目标:处理中低利率和有效下限的方法是保留标准的通胀目标制度,但提高目标值。以往2%是通胀中枢,可以让一段时间内通胀超过2%。

(责任编辑:93)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1