悲观及客观分析目前的多氟多

- 11

- 30

- ♥ 收藏

- A大中小

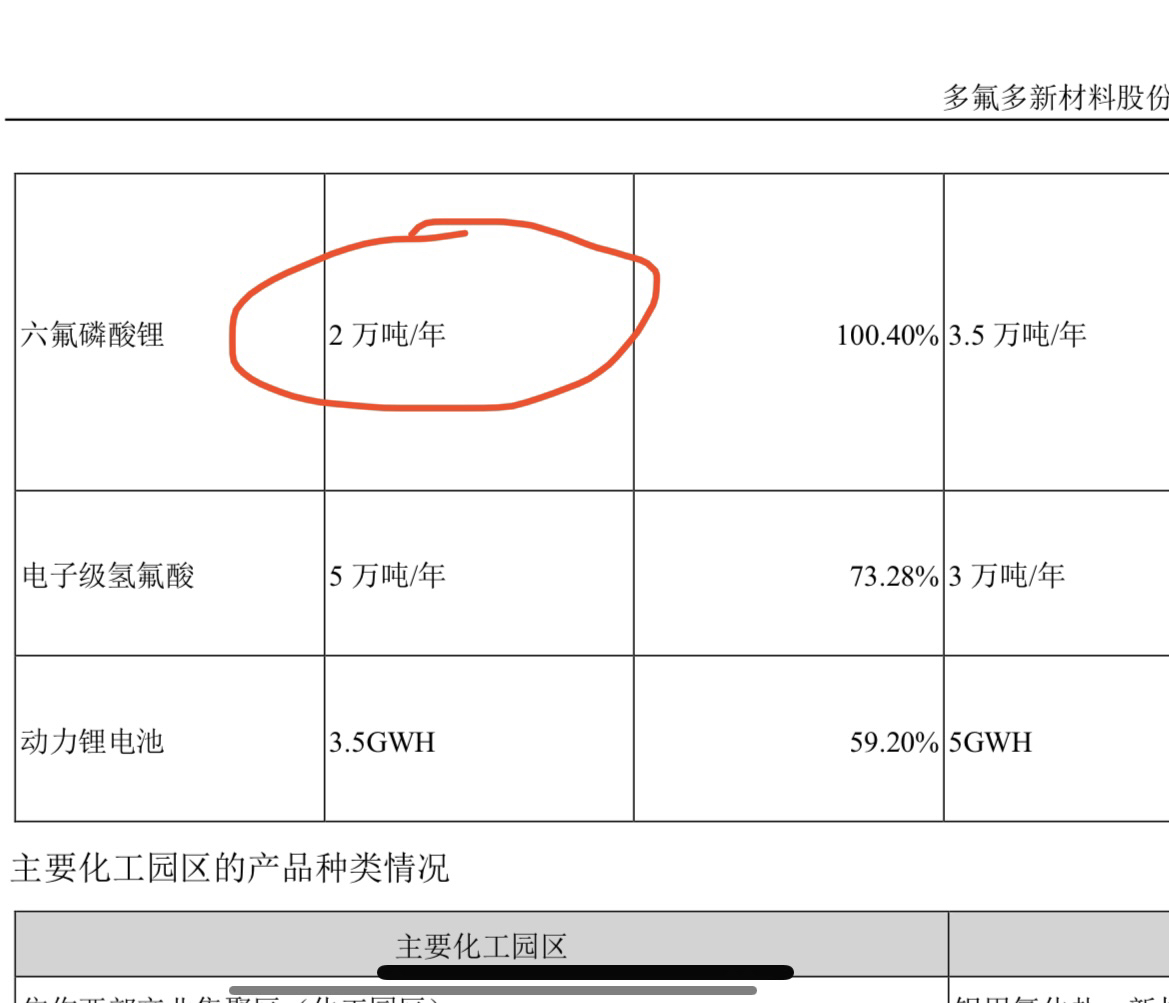

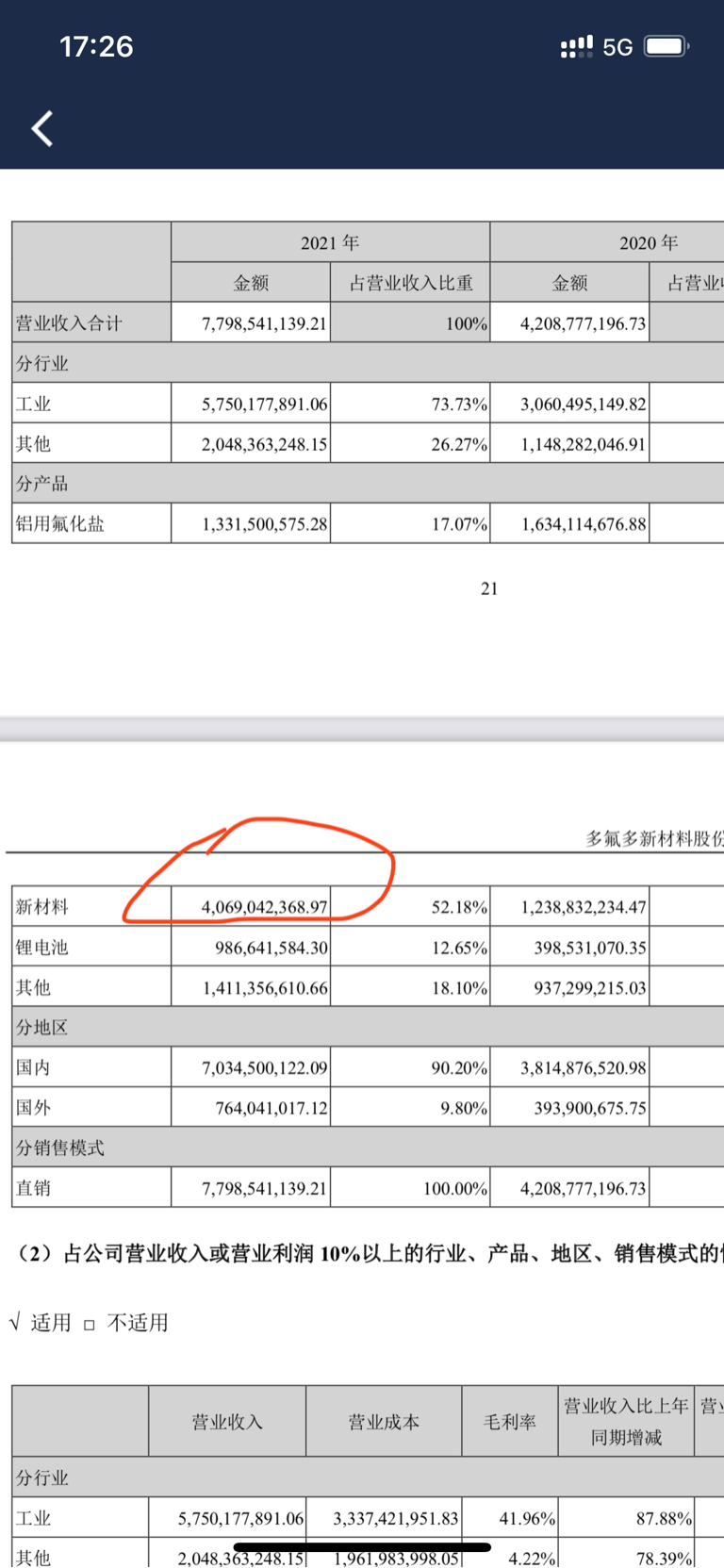

认真看了一下多氟多的2021年年报(经过审计),2021年的主要产品“六氟磷酸锂”属于新材料收入,共计40亿,占公司收入52%左右,产能2万吨,平均价格去到20万/吨。目前价格从60万/吨下跌到了25万/吨,今年产能预计达到5.5万吨。

如果下半年价格继续下跌,我算他跌到10万/吨,产能保守一点,去到4万吨,那今年“六氟磷酸锂”的营业收入相比去年最悲观也是和去年持平的,营收至少能达到40亿

至于净利润,2022年上半年的“六氟磷酸锂”公司已经在一季度赚足7个亿的净利润了,2022年年报不会特别差的。公司也明确表示签订了长单,价格变化对公司影响不大。

对于加持今年成为台积电的供应商,肯定能成为公司业绩的主要增长点。

综上,新能源锂电是未来大趋势,多氟多的百亿营收今年实现是个小问题。市值300亿和对应的PE12,真的是低估了。

未来多氟多股价能否到80-100元,就要看大盘的方向和行业的动态了。

郑重声明:用户在财富号/股吧/博客等社区发表的所有信息(包括但不限于文字、视频、音频、数据及图表)仅代表个人观点,与本网站立场无关,不对您构成任何投资建议,据此操作风险自担。请勿相信代客理财、免费荐股和炒股培训等宣传内容,远离非法证券活动。请勿添加发言用户的手机号码、公众号、微博、微信及QQ等信息,谨防上当受骗!