- 6

- 7

- ♥ 收藏

- A大中小

成长型收息股——兴蓉环境

兴蓉环境在大盘下跌趋势下从年初的4.8元上涨到最高的7.38元,涨幅达到46%,走出了独立的上涨行情。是什么原因?难道是公司有什么独特的竞争优势吗?今天我们来分析下。

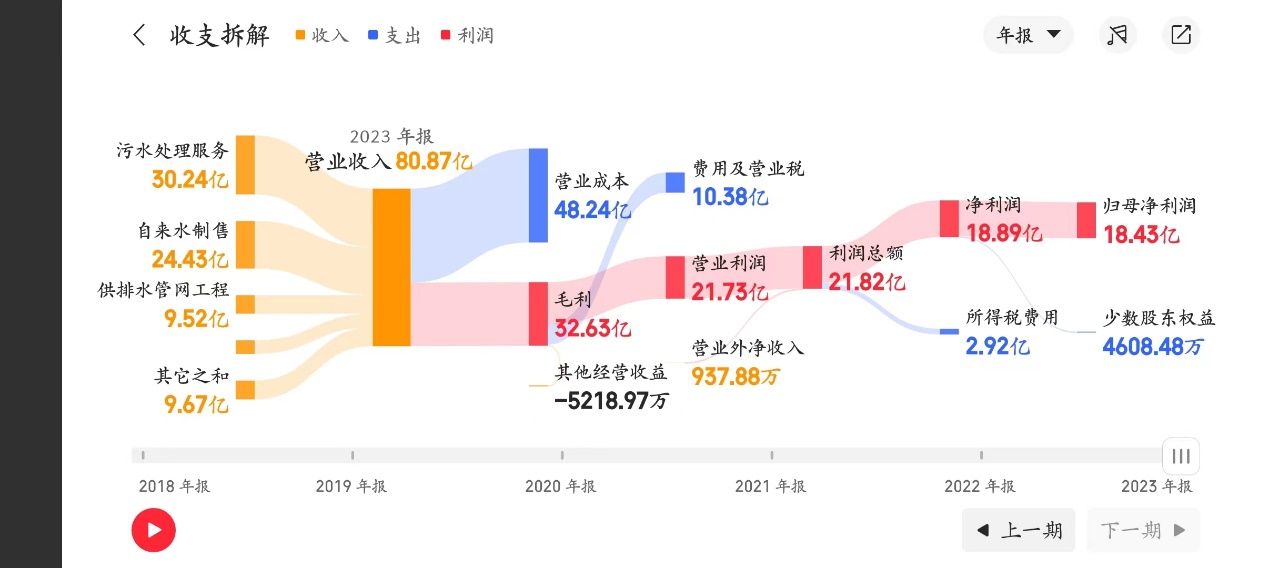

公司财务报表树状图

公司的亮点

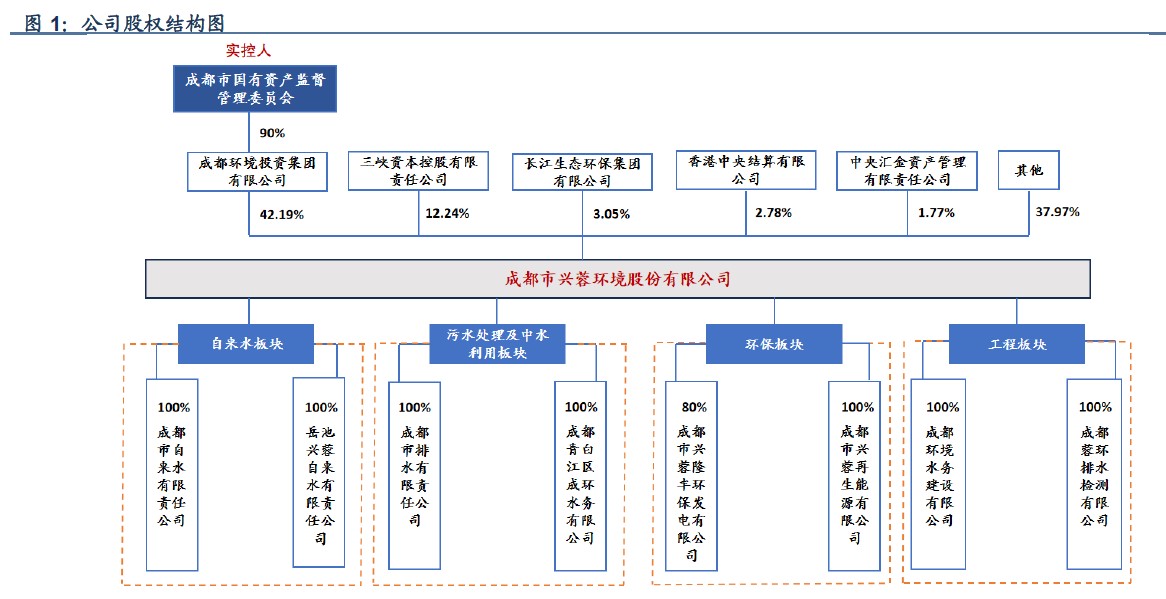

1.背靠成都国资委,盈利能力突出的龙头水务公司。公司大股东为成

都环境投资集团(持股42.19%),主业聚焦供水及污水处理服务,

同时拓展固废运营业务。截至2022 年,公司自来水产能334.3 万吨/

日、污水处理产能386 万吨/日,在成都主城区市占率在100%。形成区域垄断地位,没有竞争对手,无敌是多么寂寞。

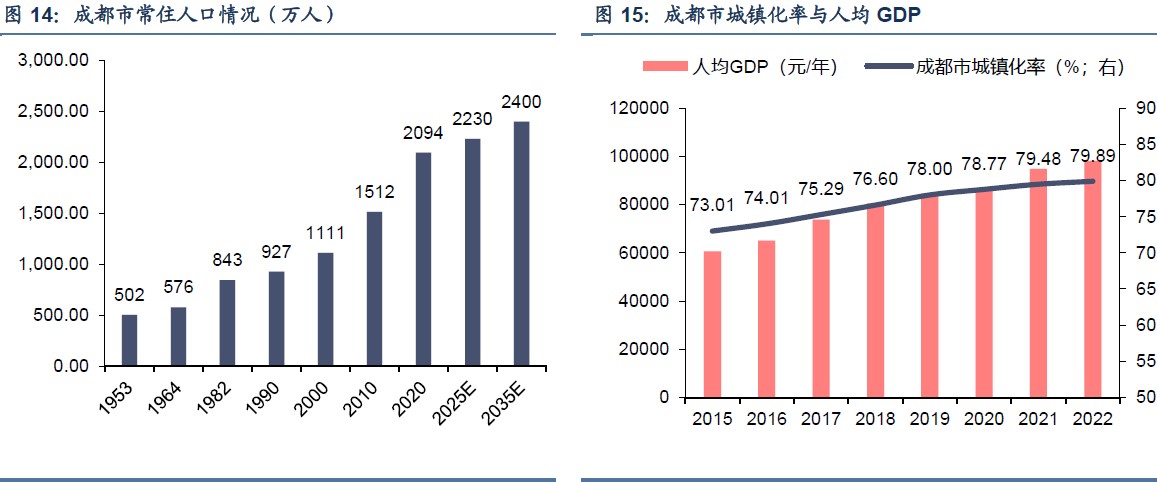

同时公司所处的市场广阔,根据第七次全国人口普查结果显示,成都市全市常住人口为 2093.8 万人,成功跻身七大超大城市行列,同时城镇化率不断提高,2015-2022 年人均GDP 复合增速超过7%。供水需求有望持续提升。西部大开发背景之下,成都市经济保持较快发展,经济总量和增速均位居副省级城市前列。2023 年前三季度成都GDP 增速在中国万亿城市群中排名第一,增量达到 1184 亿元排名第五(仅次于上海,北京,深圳,重庆),

2.公司盈利能力突出,2015-2022 年净利润复合增速10%,运营类业务

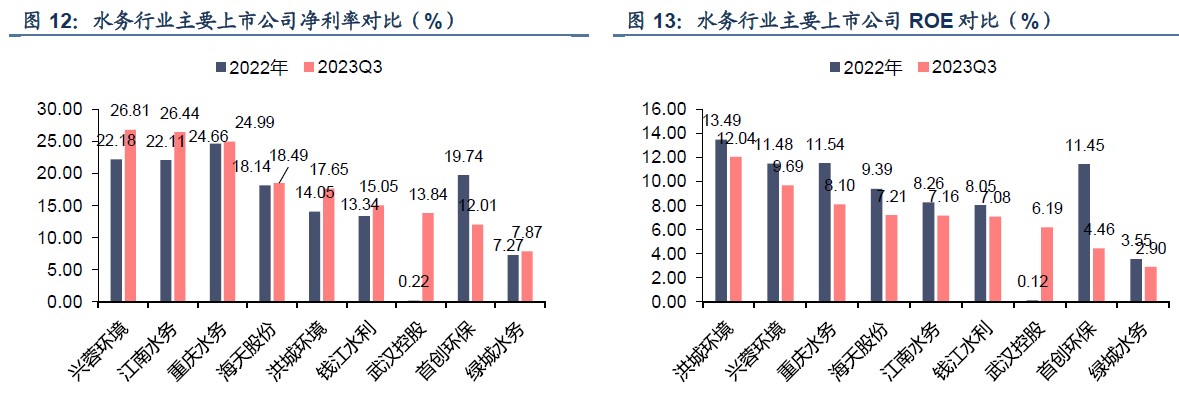

毛利占比达到近90%,保障了较为稳定的业绩及现金流。2023年报 公司净利率达到23.37%,位居行业第一;ROE净资产收益率达到11.86%,每年投入100元可以赚11.86元,仅次于洪城环境位列行业第二,体现出公司较强的管理水平与盈利能力

通过比较行业内9家A股水务上市公司盈利情况发现, 兴蓉环境盈利能力强且有进一步提升趋势。

3.自来水业务:成本控制优良,毛利率行业领先。公司供水区域水质

优良,受益于成都西高东低的地势,使得公司可以在重力流的作用

下进行引水,同时岷江水源上游水质优良,大大降低自来水运输电费及自来水处理药剂费成

本。

4.资本开支新建水厂和垃圾发电投资减缓,自由现金流有望转正,分红能力及分红意愿有望提高。2018-2022 年公司分红率保持在20%左右,处于行业可比公司的较低水平。主要由于公司新建产能及对外拓展节奏较快,资金需求量大。而2023 年以来,公司水务产能陆续投产,公司开支减少,现金留存增加公司分红能力有望增强。同时公司正在执行第一期的股权激励计划,管理层持股后,管理更有分红的动力,分红提高的潜力较大。

估值

2023年年报公司的净资产就已经达到171亿元,而公司的市值才210亿元。公司每年还以10%左右的速度增长,往后每年还会产生18亿元的净利润。现在收购公司不用两年就能回本,2026年以后就是白赚的了。结合23年年报公司净利润增长率13.97%。我们给予公司15倍估值。市值276亿元,对应股价9.26元。

(来源:校尉投研的财富号 2024-04-27 18:57) [点击查看原文]