八大券商主题策略:军工行情不会缺席!“硬核”标的名单全面梳理

2021年06月15日 11:27

来源: 东方财富研究中心

摘要

【八大券商主题策略:军工行情不会缺席!“硬核”标的名单全面梳理】中国银河证券表示,行业催化剂增多,市场风险偏好将得到提振,叠加行业高景气持续背景下的估值修复需求,军工板块投资窗口有望再度打开。

主力资金加仓名单实时更新,APP内免费看>>

每日主题策略讨论,东方财富网汇总八大券商观点,揭秘行业现状,观察行情走势,提前为您把脉A股。

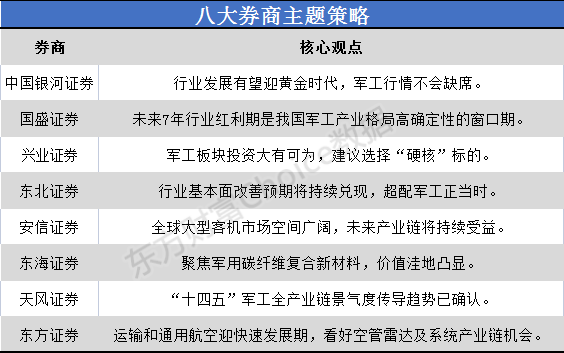

中国银河证券:行业发展有望迎黄金时代 军工行情不会缺席

行业催化剂增多,市场风险偏好将得到提振,叠加行业高景气持续背景下的估值修复需求,军工板块投资窗口有望再度打开。

建党百年将至,军工不会缺席。短期看,首先,军工板块前期经历大幅回撤,当前PE(TTM)约为 56x,估值和业绩增速剪刀差有所收敛;其次,建党百年将至,行业催化剂渐多,市场风险偏好将得到提振,叠加行业估值修复的需求,行业投资窗口有望再度打开。中期看,行业高景气度有望持续高位运行,全年快速增长依然可期;长期看,建军百年奋斗目标近在迟尺,“百年变局”势必将加速我军的现代化进程,行业发展有望迎黄金时代。我们建议优选赛道,自下而上精选个股,配置上可更加积极,推荐估值和成长兼备的标的,包括中航沈飞(600760.SH)、紫光国微(002049.SZ)、七一二(603712.SH)、北摩高科(002985.SZ)、新雷能(300593.SZ)、高德红外(002414.SZ)和中航电测(300114.SZ)等。【点击查看研报原文】

国盛证券:未来7年行业红利期是我国军工产业格局高确定性的窗口期

短中期来看,未来7年行业红利期是我国军工产业格局高确定性的窗口期。国内军工产业已然进入“短期/3 年订单与产能大幅增长,中期/7 年装备体系升级”重大发展机遇期。从2021Q1 来看,绝大部分上游电子、材料等配套厂商业绩均大幅增长,下游主机厂购买商品支付的现金也已经大幅增长,上下游均验证表明军工上游采购量已经大幅增长。展望2021Q2,随着产能的逐步释放、交付节奏的加快,2021Q2起主机厂的营收有望环比向上且预收款有望大幅增长,大部分上游配套厂商的净利润持续同比高增长,军工产业链上下游业绩的释放会加强板块的共振效应。

长期来看,会有相当一大批企业不仅会充分享受这波7年的军工红利期,发展规模上台阶后,再基于技术与产品的拓展性获得长足发展空间。具体的拓展方向包括:产品类别拓展、应用领域如向民用、军贸领域拓展,这就要求是产品驱动型、研发实力强且有核心竞争力的军工企业。

具体如下:1)军工高增长细分赛道的核心卡位企业。在细分赛道上拥有极高市占率,其订单节奏决定整个产业链的交付,作为军工基石产品在新兴装备上渗透率会不断提升,如:抚顺特钢、紫光国微、中航高科。

2)军工主机厂或核心分系统厂商。 以几乎垄断性的产业地位充分享受行业红利,一旦有新装备列装带来几十年的营收增长,随着规模效应、治理结构改善等,盈利能力有望持续改善,如:中航沈飞、湘电股份、航发动力、洪都航空、航天彩虹、航发控制。

3)拥有强拓展能力的军工企业。备战红利结束后依然可以通过技术、产品的扩张获得长期成长,如:振华科技、西部超导、上海瀚讯、北摩高科、火炬电子。

4)军民融合式成长的军工企业。依托产品竞争力、市场化机制等,在军民用领域可以获得长足发展,如:中航光电、应流股份、睿创微纳、宝钛股份。【点击查看研报原文】

兴业证券:军工板块投资大有可为 建议选择“硬核”标的

望2021年中后半程,军工板块投资大有可为。若风险偏好有所提升,行业景气度将支撑整个板块获得更大弹性。即使不考虑市场整体风险偏好的变化,展望2022年,一批优质标的三年维度PEG在0.5-0.8倍,估值与成长性匹配度已非常突出,半年维度来看绝对收益空间显著。我们建议选择业绩增长持续性强、成长空间足够大、竞争能力足够强的“硬核”标的,该类标的估值不存在显著收缩空间的,业绩兑现确定性高,风险收益比突出。

2021Q1军工基金规模增量规模近200亿元,期间中证军工指数调整幅度达-16.07%,表明2021Q1期间军工基金部分增量资金持仓成本较高,可能对后续军工板块持续上行造成阶段性压力。建议重点关注超跌标的七一二、盟升电子等,看好紫光国微、宏达电子、新雷能、爱乐达,鸿远电子、火炬电子、振华科技、航天电器、中航光电、中航沈飞、航发动力、中直股份、高德红外、睿创微纳、中航高科、北摩高科、中航机电、中航重机、钢研高纳、菲利华、光威复材、中简科技、中航电子、国睿科技、中国海防等。【点击查看研报原文】

东北证券:行业基本面改善预期将持续兑现 超配军工正当时

以航空航天制造为代表的军工产业链大幅扩产,上游元器件和原材料作为行业景气度先期指标,订单大幅放量且业绩持续保持高增长态势,充分彰显了行业高景气度。中短期看,未来三到五年武器装备批量列装将带动行业景气度持续提升,军工板块的基本面大幅改善有望持续兑现。“基本面大幅改善和业绩持续兑现”是本轮军工投资的逻辑主线,应弱化市场风险偏好对军工配置的影响,超配军工正当时。【点击查看研报原文】

安信证券:全球大型客机市场空间广阔 未来产业链将持续受益

未来全球大型客机市场空间广阔,单通道干线客机将继续保持主流。过去两年内全球交付机型仍以单通道干线客机为主,占比分别达到54.9%和58.8%,支线客机和宽体客机的交付占比进一步下滑。根据2020-2039年《中国商飞公司市场预测年报》,预计未来二十年,基于全球经济到2039年保持年均2.48%的增长率,各座级喷气客机的交付量将达到40,664架,价值约5.9万亿美元(以2019年目录价格为基础),用于替代和支持机队的发展,其中约71.6%为单通道喷气客机。

伴随国产大飞机的批量交付和国产化率提升,未来产业链将持续受益。建议关注大飞机结构供应商、系统供应商国产化和军民融合等方向相关公司。重点关注:【中航西飞】(C919飞机和ARJ21-700飞机重要部段供应商)、【北摩高科】(机轮刹车国产替代)、【中航机电】(机内部分系统国产替代)、【铂力特】(3D打印零件、试验件)等标的。【点击查看研报原文】

东海证券:聚焦军用碳纤维复合新材料 价值洼地凸显

聚焦军用碳纤维复合新材料。实现军队现代化同样与新材料息息相关,碳纤维轴向强度和模量高,密度低、比性能高,无蠕变,耐疲劳性好,在新式装备中得到了广泛的应用。随着新式装备的加速列装,我国主要碳纤维企业基本进入去存货的阶段,同时合同负债上升,预示需求增加。而二级市场上碳纤维板块估值不仅绝对值已接近史低,相对申万军工板块也达到了历史地位,价值洼地凸显。

随着强军目标的逐步推进、国防装备尤其是航空航天装备的更新换代,碳纤维新材料的确定性足以得到保证。叠加我国本土防御需求的增加、一带一路等其他更加积极的国际事务参与的客观需求,我国军费存在进一步提升的空间,作为新式装备中零部件出色替代品原材料的碳纤维,也将迎来新的机遇。建议对碳纤维领域保持关注。【点击查看研报原文】

天风证券:“十四五”军工全产业链景气度传导趋势已确认

“十四五”军工全产业链景气度传导趋势已确认,下游备货大额预付带动上游军工电子元器件率先进入景气扩张拐点。2021Q1,军工上游利润表(收入/归母净利)、资产负债表(预收款+合同负债总额)同比增幅较大(>30%),同时下游各主机厂2021关联交易销售货物/采购货物同比增长25.78%/25.71%。军工计划经济特点下(五年计划,逐年年度稳步落实),下游企业“十四五”期间逐年扩产将带来逐年提升的原材料备货需求,下游排产提升与军工电子价值量占比提升将推动军工电子元器件率先进入高景气,另外从沈飞向集团财务公司归结存款推测甲方的大额预付款或下达,产业链自下而上的全面经营改善有望逐级传导。军工电子本轮高景气我们预计将伴随五年计划的逐年实施稳步兑现,目前仅为起始阶段,下游备货采购预计伴随产能建设进度,预计不具备短周期特点,为长期成长类型。

对于被动元器件、集成电路未来均呈现双重增长逻辑,底层逻辑为下游武器装备批产放量开始,集成电路类叠加武器装备信息化程度提升带来的显著用量增长。同时由于下游主机提前备货,上游产品交付、业绩确认节奏靠前,因此上游军工电子板块在“十四五”前期有望实现强投资机遇,相关企业投资机会:连接器:中航光电航天电器(与电子联合覆盖);FPGA/其它集成电路芯片:紫光国微(电子覆盖);睿创微纳(电子联合覆盖)MLCC:火炬电子(与电子联合覆盖);建议关注:鸿远电子;钽电容:宏达电子(非钽类已接近第一主业),振华科技(与电子联合覆盖);电源模块/芯片:新雷能;射频芯片:和而泰(与通信联合覆盖)。【点击查看研报原文】

东方证券:运输和通用航空迎快速发展期 看好空管雷达及系统产业链机会

十四五军机升级换代加速列装,配套空管雷达及系统有望受益。我国现有军机数量与军事强国差距大。随着近年来国内新型号军机陆续实现定型交付,“十四五”有望加速列装部队。伴随着军机升级上量,军事航空活动范围和频次将随之提升,对应配套空管雷达及系统的需求有望增长。同时,随着军改影响逐渐消除,十三五中标的空管雷达及系统项目逐步启动,行业有望迎来补偿性增长。

运输和通用航空迎来快速发展期,工业无人机或成为通航发展新动力,配套空管雷达及系统需求旺盛。(1)运输航空:受益于机场建设加速,配套空管设备需求旺盛。2021-2035年我国民航运输机场将新增150个,我们预测将带动358亿元空管设备市场。(2)通用航空:近年来我国低空空域改革不断推进,2020年湖南省成为全国第一个全域低空空域管理改革试点省。受益于政策面的支持,通用航空迎来机遇期,配套空管设备将有所受益。根据目前各省市发布的计划,2021-2035年我国新增838个民航通用机场,我们预测将带动84亿元空管设备市场。(3)低空空域改革赋能工业无人机,工业无人机或将成为通用航空发展的新动力。由于下游应用场景的拓展,我国工业无人机有望迎来快速发展。同时随着我国简化无人机飞行审批和民航局全国无人驾驶航空器空管系统的建立,无人机飞行管制逐步松绑。我们预计工业无人机或将成为通航发展新动力,带动配套空管雷达及系统迅速发展。

在十四五军机放量和民航机场加速建设以及低空空域改革不断推进的背景下,我们看好空管雷达及系统产业链机会,建议关注:四川九洲、四创电子、国睿科技、川大智胜等。【点击查看研报原文】

主力资金加仓名单实时更新,APP内免费看>>

文章来源:东方财富研究中心责任编辑:DF150

投资策略:国防装备:当前首推整机!看好导弹、航发、军机、信息化等优质赛道。1)中长期看好导弹、航空发动机、军机、国防信息化等;2)短期景气度:材料、零部件、系统和整机盈利依次传递,我们认为目前到了配置整机的时期。 国防整机重点看好:1)航发动力:航空发动机龙头。2)洪都航空:防务产品+教练机龙头。3)中航沈飞:歼击机龙头。4)中航西飞:运输机龙头。5)中直股份:直升机龙头。6)内蒙一机:陆军装备龙头。 国防配套重点看好:中航重机、中航机电、中航光电、振华科技、鸿远电子、宏达电子、火炬电子、三角防务、航发控制、中航高科、西部超导、钢研高纳、航亚科技、盟生电子(联合)、盛路通信(联合)、景嘉微(联合)……【点击查看全文】