热门:

养老FOF(Y份额)能满足大家安稳养老的需求吗?

2022年11月,国家正式启动了个人养老金试点工作,除了可以享受税收减免和延迟缴纳个税外,还能在选择产品时享受更高的利率(存款)和更低的费用(理财产品和养老FOF等)。

2年过去了,曾经被给予厚望的养老FOF产品(Y份额)表现如何?它们能满足投资者安稳养老的需求吗?

6成成立以来赢利

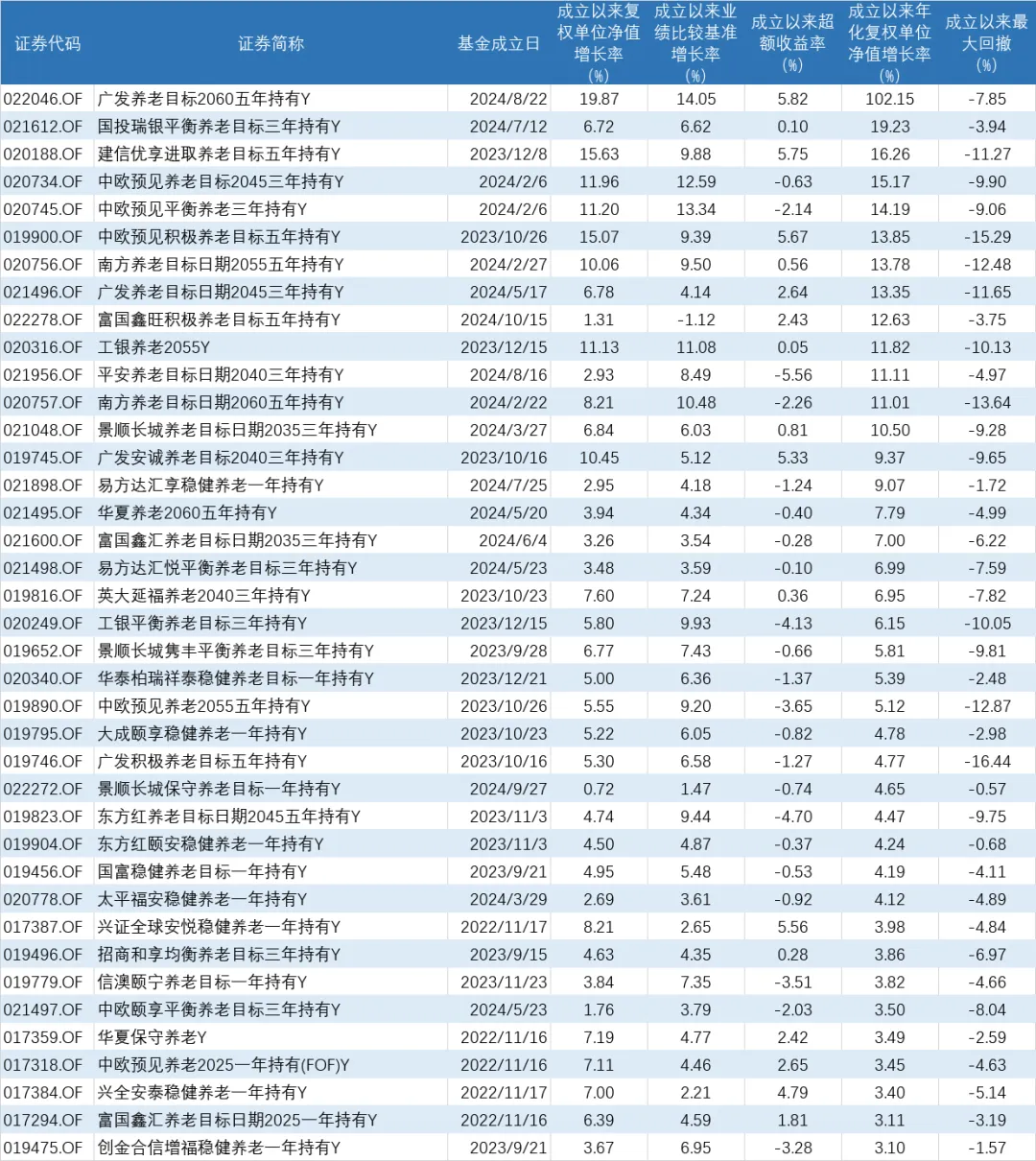

根据统计,截至11月22日,在197只有历史数据的养老FOF(Y份额)中,成立以来获得正收益的有120只,占比超过了60%,看上去还不错,但如果按成立以来年化收益率来看,能跑赢2年前3%存款利率的数量仅39只,约为总数的20%。

在这39只基金中,大部分是去年9月以后成立的新FOF。比如,年化收益率最高的广发养老目标2060五年持有Y,今年8月22日成立,刚好赶上了一波股市行情,3个月的时间,获得了19.87%的收益,年化收益率超过了100%。显然,这样的收益率是不可持续的,未来是否能有良好的表现,还有待观察。

从年化收益率的中位数来看,197只中位数收益率只有0.63%,远低于定期存款的利率。

图成立以来年化收益率超3%的FOF(Y份额)

跑不赢业绩比较基准

由于养老FOF(Y份额)与存款不是同一类产品,用养老FOF(Y份额)的收益率和存款利率进行简单比较并不科学,用养老FOF(Y份额)的收益率与它们相对应的业绩比较基准进行比较,更为合理。

从数据上看,能跑赢自己业绩比较基准的养老FOF(Y份额)并不多,仅为29只。其中,超额收益率最高的是兴全安泰积极养老目标五年Y,为7.9%。该产品成立于2022年11月17日,成立以来的收益率为2.24%,业绩比较基准为-5.66%。这已经是所有同类产品中最优秀的了,其年化收益率也只有1.1%,并不能令投资者满意。

图成立以来跑赢业绩比较基准的FOF(Y份额)

最大回撤不低

养老FOF(Y份额)产品是为养老做准备的,理应把风险控制得低一些,这样才能满足安稳养老的需求。

衡量一只产品的风险,我们可以引入成立以来最大回撤这个概念。最大回撤指得是在持有期间可能出现的最大亏损。

从数据上看,102只养老FOF(Y份额)成立以来的最大回撤超过了10%,33只超过了20%,最大回撤最高的是中欧预见养老2050五年Y,该产品成立于2022年11月16日,成立以来最大回撤为33.57%。尽管受股市回暖,亏损幅度有所减小,但成立以来仍亏损6.75%,跑输业绩比较基准8.24%。

即便是广发养老目标2060五年持有Y这只收益率最高的产品,在短短成立的3个月时间里,最大回撤也达到了7.85%,风险也不算低。

图成立以来最大回撤超20%的FOF(Y份额)

从过去2年的数据看,养老FOF(Y份额)的业绩并不理想,距离为投资者提供稳定的增值服务还有很大的差距。接近年底,又到了个人养老金账户入金的时候了,入金后或许还是选择银行储蓄或银行理财产品更加稳妥。

(文章来源:理财周刊)

(原标题:养老FOF(Y份额)能满足大家安稳养老的需求吗?)

(责任编辑:43)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1