热门:

白酒股一直上涨 现在还值得入场吗?

A股市场经历了几次大幅下挫,但A股中的白酒股却一枝独秀,保持着上涨趋势,成为投资者的新宠。贵州茅台更是突破1000元,被称为A股第一高价股。

推动白酒股一直上涨的原因是什么?它值得我们关注投资吗?首先,笔者将这个大课题拆分以下几个小问题,一步步带你看懂白酒行业的现状。

白酒价格受什么影响?

我们可以从供给和需求两方面来分析其价格为什么会变化。

从需求侧看,影响白酒的四点因素分别是经济增长、用户粘性、政策、投资预期。

白酒首先是一个消费品,其需求主要受到中国经济增长影响。比如,茅台过去十年来的终端价格增速基本上与PPI增速、固定资产投资增速都保持同步。这是源于中国深厚的酒桌文化。无论是商务接待还是聚会都很难离开白酒,因此,经济整体上行商务活动增多的时候,白酒的需求自然会上升。

但白酒又是一个特殊的消费品,其需求具有短期的抗“衰退”能力。在2007-2008年和2017-2018年经济降速的背景下,白酒行业的净利润增长降速相对其他行业又是较小的,基本可以维持正的较大的增长。这是因为白酒用户的粘性也很强,复购率较高,对认定的白酒品牌忠诚度高,让白酒在某种程度上带有一定的“成瘾性”,使得在经济增速放慢的时候,白酒的需求依旧可以维持一定的动量。

当然,不得不说的是白酒行业会受到政策的强烈影响。2012年中央控制三公消费之后,白酒行业在2012年至2015年遭遇了短暂的寒冬,特别是诸如茅台、五粮液的高端酒品牌无论是在价格上还是销售额上都有急剧的下滑。

而近年来,白酒行业中的高端酒,特别是茅台酒还衍生出了投资需求。由于商家和个人预期茅台酒价格会持续上升,因此就会囤货以赚取价格上涨所带来的收益。近两年由投资需求所拉动的茅台销量占总销量的 20%以上。

从供给侧看,影响白酒的三点因素有行业整合、市场判断、政策影响。

白酒的供给则是更多受酒企的整合、酒企对需求的预期以及政策(例如税收)的影响。但总的说来,白酒供给近年来主要受到酒企整合的影响。2010年以来白酒的供给增速逐年放缓,产量的年增长率从2010年的27%下降到了2018年的3%。未来有望保持这一增速。

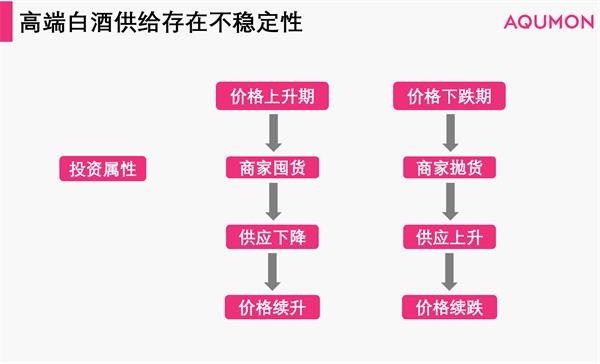

不过需要提到的是,以茅台为代表的高端酒供给存在不稳定性。

由于高端酒特有的投资属性,在经济上行时期,商家预期茅台价格上涨会进行囤货,从而使得市场终端的供给下降,推动价格上涨。而一旦经济有下行压力,高端酒需求的下降,进而抑制市场对高端酒价格上涨的预期。而囤货的商家和个人在这时则会通过抛货来锁定收益或者及时止损。由此导致的短期供给上涨将对高端酒的价格带来极大的冲击。

以茅台为例,2018年春季糖酒会上,茅台官方披露“茅台社会库存6000多吨,约占全年产量的20%”。巨大的社会库存增加了茅台供给的不确定性。

白酒价格一直在涨?

白酒价格可以分为低端白酒和中高端白酒两种来看。

低端白酒随着经济增长和消费升级在过去几年持续缓慢上升。而中高端白酒价格则在过去几年内经历了2012-2015年短暂的负增长,2016年至今的持续上升。

以53度茅台酒500ml装的市场价格为例,2012年-2013年茅台市场价格在达到2000元之后开始触顶下降;2014年-2015年是茅台销售低迷的时候,2014年零售价一度跌破1000元;2016年初茅台价格开始恢复强劲,至今又回到2000元以上。

需要注意的是,2016年以来的高端白酒价格上涨除了和居民收入增长所带来的消费升级有关之外,还有可能归因于2016年以来的房地产上涨所带来的财富效应。

这个逻辑跟上海和深圳最近几年兴起的排队吃饭非常类似。在这一轮房地产上涨之前,上海和深圳的餐馆还没有现在这样每到饭点必排位的火爆,但房价涨上去之后,很多家里有多套房的市民就更加愿意出门消费了,我们就观察到了现在越发火爆的排队现象。

这个因素会导致高端白酒的需求也会受到资产价格的影响。而目前房地产市场低迷,“房住不炒”的政策力度越来越大,资产价格下行的风险增大,也会带来高端酒的需求和价格的下降。并且价格下行还会被之前所提到的民间去库存所放大。

酒企中期业绩与估值

目前来看,白酒股的中期业绩符合预期。

以已经披露中报的贵州茅台和五粮液为例:

茅台今年第二季度公司实现营业收入178.44亿元,同比增长12.01%,虽然增速有所放缓,但可以归因为回收配额尚未从直营渠道放量。随着下半年直营方案的落地,公司收入预期会有所增长。

五粮液今年第二季度实现营业收入95.60亿元同比增长 26.4%,归母净利润 28.25 亿元,同比增长32.7%,业绩符合预期。

目前A股整体估值水平偏低,全体A股的12月滚动市盈率不到17倍,远远低于历史平均水平。但是,白酒行业估值却不低。全体A股白酒板块的12月滚动市盈率有32倍,企业价值/EBITDA也达到了26倍,已回到2011年左右白酒板块黄金时代的估值水平。

事实上,白酒板块今年年内已经涨了95%左右,大体上填平了去年年末A股下跌带来的估值洼地。

笔者认为,在短期内该估值和业绩较为匹配。由于今年年内酒企的财务数据有很大概率可达预期,白酒板块的行情在年内还有望继续。但是基于前面对经济和供需的考虑,在明年白酒行业还需继续观察。特别是高端酒股票,需要更加谨慎。

白酒股是否还值得投资?

许多人都担心现在白酒是否已经处于泡沫阶段。首先,在讨论白酒股是不是已经属于泡沫之前, 我们要了解什么是泡沫。

泡沫的定义是资产价格远远超乎它的价值。所以我们可以通过分析其资产价值的来源;对比分析历史价格和现在价格水平来去甄别。

白酒股票作为权益类资产,并且属于价值股,其主要的价值来源还是业绩和估值两个方面。

目前,白酒股整体业绩符合预期,今年的业绩也有望达到预期。估值方面则达到了较高位的水平,虽然离历史最高点还有一小段距离,但是除非市场有较大的资金注入,白酒板块估值的上升空间不大。

因此,笔者认为白酒板块的股票目前价格处在合理的高位。

随着估值向历史高点的上升,白酒股票价格有望在年内继续小幅上涨。已经入场的投资者可以继续持有。但由于国内经济增长放缓的压力会随着世界经济增速放缓,同时房地产价格下行压力上升,再加上社会库存所带来的供给冲击以及价格波动增幅,明年高端白酒的需求下降的可能性较高。

白酒板块的表现因此面临较大的不确定性。我们不建议还未入场的投资者继续进场。

(文章来源:第一财经)

(责任编辑:DF150)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1