热门:

央行最新定调!超常规投放告一段落 已回笼2.5万亿!特殊表态有何玄机?

在完成了特殊时期稳定市场信心的使命后,春节后公开市场短期流动性投放渐归常态。

2月19日,根据央行公开市场操作公告,目前银行体系流动性总量处于合理充裕水平,当日不开展逆回购操作。当天亦无公开市场操作到期,所以流动性净投放为零。

不过,值得注意的是,在19日的公告中,央行新增了一句意味深长的表述,“随着央行逆回购不断到期,春节后央行通过公开市场操作投放的短期流动性已基本收回。”这或表明,为稳定受疫情影响的市场情绪而采取的短暂超常规流动性举措将告一段落。

今日,A股市场并未受其影响,不过板块大幅分化,前期强势题材分化明显,跌停板个股开始增多,炸板率开始走高,总体来看,市场炒作情绪降温,赚钱效应有所回落,从成交量来看,两市成交额破万亿。截至收盘,沪指跌0.32%,深成指跌0.63%,创业板指跌1.45%。

不少分析指出,随着近日股市企稳反弹、货币市场资金利率持续走低,央行通过逆回购的方式大规模投放短期流动性的必要性在增加,其货币政策操作重心将从短期稳定金融市场信心重归投放中长期资金,修复实体经济。

节后投放2.8万亿逆回购已到期 回笼2.5万亿

自2月3日开市以来,为稳定金融市场情绪,防范股市、汇市等出现非理性的大幅波动,央行对资金面“照顾”有加。从往年的操作惯例看,春节假期后因资金回流银行体系,银行体系的流动性本来就较为充裕,央行一般会暂停逆回购操作,节前开展的逆回购也会自然到期回笼流动性。但今年受春节期间突发疫情的影响,海外市场先行大跌,国内市场恐慌情绪蔓延,节后开市的金融市场维稳尤为必要。

在此背景下,央行春节假期期间频吹暖风,多次释放“节后开市将提供充足流动性”的政策信号。从节后央行一系列流动性投放的操作看,市场资金面呈现“钱管够但有节制”的特点。观察节后近三周央行公开市场操作,主要有以下特点:

一是流动性投放多集中在每周的前两天,操作频率并不高,但投放量较为充足。节后第一周前两日,央行共计通过逆回购投放流动性高达1.7万亿;第二周前两日投放流动性高达1万亿。

二是由于逆回购期限较短,节后两周央行投放的流动性基本都已自动到期回笼,目前只有2月10日投放的2000亿14天期逆回购尚未到期。此外,本周一央行除新作2000亿MLF(中期借贷便利)外,还投放了1000亿7天期逆回购。

2月3日开市至今,央行已投放流动性达3万亿元左右,其中,逆回购投放达2.8万亿元,逆回购自然到期回笼达2.5万亿元,也就是央行今日公告所说的“随着央行逆回购不断到期,春节后央行通过公开市场操作投放的短期流动性已基本收回”。

光大证券首席固定收益分析师张旭对券商中国记者表示,事实上,在月初投放流动时,央行强调是在“维护疫情防控特殊时期银行体系流动性合理充裕”。很显然,央行当前对资金利率的“照顾”并非主要源于对宏观经济的担忧。疫情对经济的影响是暂时的,中国经济长期向好、高质量增长的基本面没有变化。因此,在持续两周的流动性“照顾”之后,央行本周开始通过公开市场缩量的方式引导资金利率的回归常态。

方正证券首席经济学家颜色也对券商中国记者表示,货币政策思路正从短期维稳转为中长期恢复经济,这意味着逆回购投放量可能会有所收缩,但中长期流动性会逐步增加。

货币政策“两难”下 结构性宽松仍可期

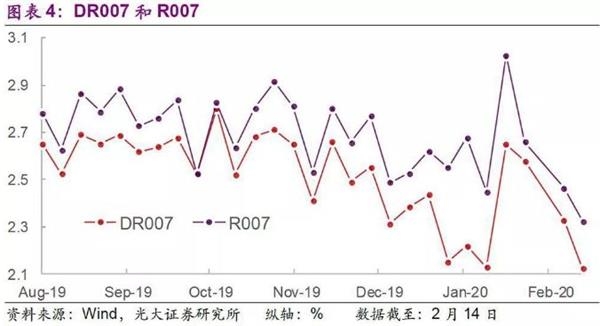

有了短期流动性的充足供给,节后一段时间以来,货币市场资金利率整体下移,DR007(银行间存款类机构7天期质押式回购利率)和R007(银行间市场7天期质押式回购利率)分别下行至过去半年来的最低水平。

在短端资金利率大幅下行的同时,同业存单到期收益率逼近历史低值。2月7日1年期国有银行、股份制行、农商行同业存单到期收益率均逼近2016年的历史低值。

短期内市场短期利率的持续走低有助于金融市场企稳,但若长期如此实则容易积累风险。随着当前股市、汇市等预期稳定,短期流动性投放超常规操作也到了回归常态的时候。张旭就表示,持续让资金利率保持于低位会带来一些副作用,宏观杠杆率的变动与R001的波动呈现出显著的负相关,如果银行间市场资金利率下行过快,则不利于宏观杠杆率的稳定。

国家金融与发展实验室(NIFD)近日发布的2019年度宏观杠杆率数据显示,2019年实体经济杠杆率245.4%,比上年上升了6.1个百分点,宏观杠杆率整体呈前高后低态势。分部门看,居民杠杆率仍是总体杠杆率攀升的主要驱动力,政府部门杠杆率相对于前些年也算是增幅明显。非金融企业部门的杠杆率全年仅上升了0.3个百分点,仍处于去杠杆进程中。受新冠肺炎疫情的影响,2020年经济增长面临更大压力,宏观杠杆率上升幅度大概率会高于2019年,预计全年上升10个百分点。

“近期看,政策重点显然是把握好疫情防控与恢复生产间的平衡,中期看仍是把握好稳增长与稳杠杆间的平衡,需要容忍杠杆率的进一步上升(主要源于增长率的下滑)。”NIFD副主任张晓晶称。

在适当提高对杠杆率上升的容忍度确保稳增长的背景下,结构性货币政策进一步宽松就还有空间。张旭认为,货币政策正面临“两难”抉择:一方面,经济下行压力加大,需要货币政策加强逆周期调节;另一方面,宏观杠杆率仍处在高位,放松货币政策会放大金融风险和固化结构扭曲。但是,单靠传统的货币政策不容易协调好上述这两方面的关系,总量工具不容易控制资金的流向,金融体系的资金会首先被大型国企、融资平台等“优势部门”所攫取,此时小微企业和民营企业等“薄弱环节”不容易获得足够的金融支持。因此,结构性工具正是应对上述“两难”的良药,可以在不明显增加流动性总量的前提下,实现流动性的精准滴灌,将金融资源直接输送至国民经济的薄弱环节,如小微企业。

颜色表示,在新冠肺炎疫情对经济产生冲击的形势面前,建议短期内货币政策采取精准干预措施,以防止市场流动性不足和超预期波动等风险。对小微、民营企业、尤其是受疫情影响较为严重的企业,实行定向降息、定向降准、定向再贷款,构建“三定支持”。待2月下旬企业逐步复工后,定向降准、降息等政策都可期待。

不过,即便货币政策是结构性宽松,在市场流动性供给充裕的大环境下,对大类资产来说也是利好。

(文章来源:券商中国)

(原标题:央行最新定调!超常规投放告一段落 已回笼2.5万亿!特殊表态有何玄机?A股成交破万亿,要选择方向了?)

(责任编辑:DF528)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1