热门:

美联储暂停加息 当下黄金板块投资怎么看?

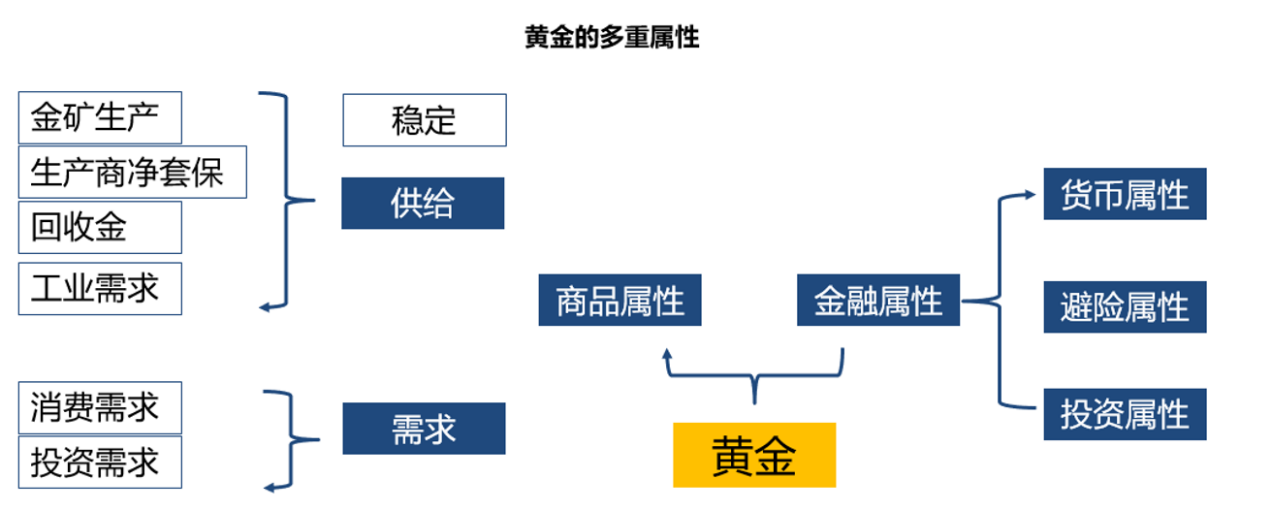

在世界资源历史中,黄金是一种具有战略意义的稀缺资源,是一种具有价值和使用价值的特殊贵金属商品。黄金本身具有商品、货币、避险多种属性。黄金储备对于国家的经济安全和国际贸易有重要的保障作用,对国家经济发展有重要的推动作用;同时,作为重要的配置资产,黄金在国际资产配置上始终占有重要一席。

最近,黄金因价格持续飙升而再次受到投资人关注,继9月中旬金价突破每克600元大关冲上热搜后,近日价格又新高了,10月30日,足金首饰价格普遍突破620元/克大关,达年内高位。今年以来,上海黄金交易所黄金9999涨幅超16%,同期沪深300指数跌超8%,

数据来源:Choice数据

昨日,在美联储宣布维持利率不变决定之后,金价走低。现货黄金价格日内跌0.6%,短暂失守1970美元,为10月25日以来首次,并刷新日低至1969.94美元/盎司。美国两年期国债收益率同样扩大跌幅,刷新日低至4.9561%,日内下跌逾12个基点。根据芝商所FedWatchToll最新预测数据,12月继续维持当前利率水平的概率升至77.6%。对近期金价走势又有哪些影响呢?当下还能继续持有或配置吗?下文会逐一进行解读~

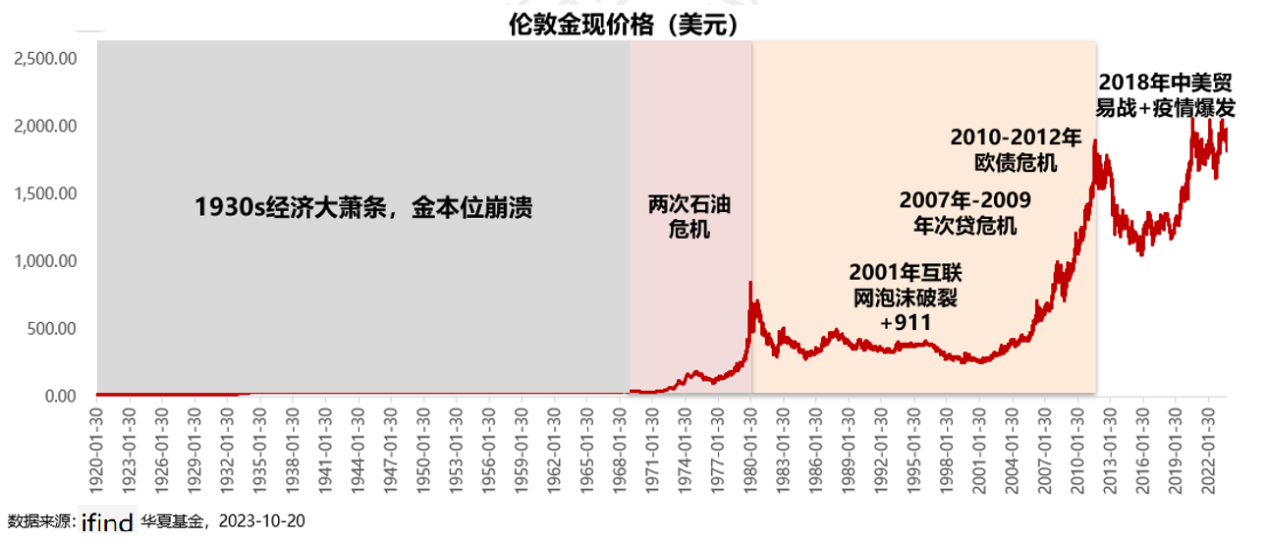

黄金板块历史走势

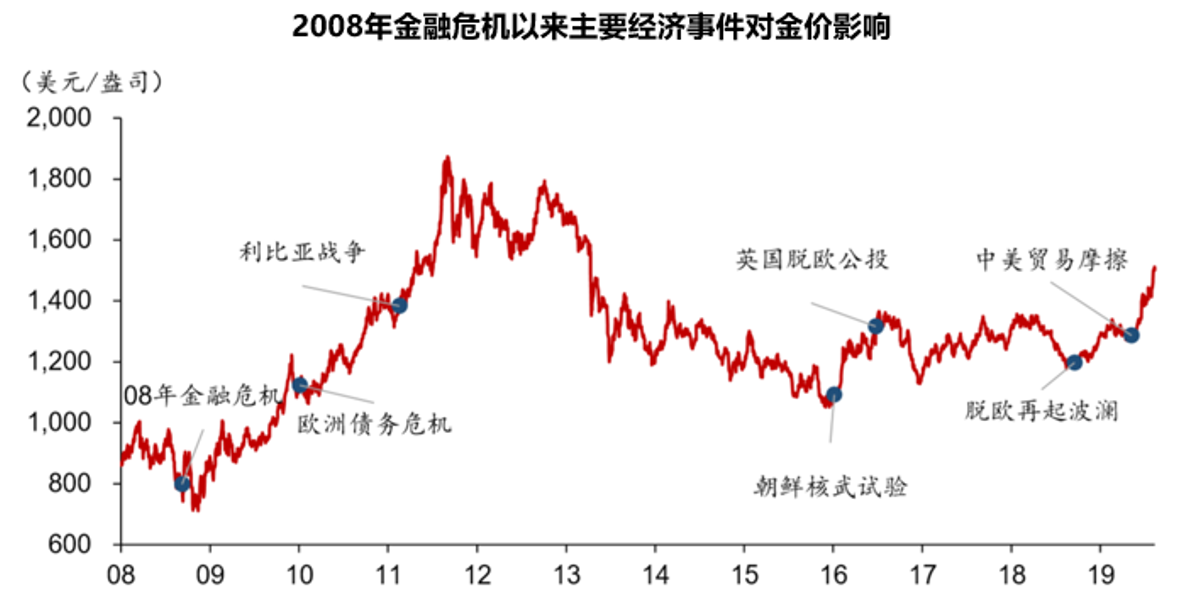

100年来金价中枢稳步上行,呈现平台-跃升交替走势。近年来金价平台震荡时间越来越短。

金价呈台阶式跃升,且区间涨幅可观。金价历史走势与其他资产价格走势截然不同,多数时间金价均处于区间震荡状态,而后事件冲击导致脉冲式上行,获得一个巨大涨幅,呈现台阶式跳升特点;近年来金价平台震荡期时间日渐缩减,上一个平台期仅有4年。

当前处于第四阶段跳升前夕。当前金价已经在平台期震荡3年有余,下一个跳升期或即将来临,黄金上行空间值得期待。

黄金的属性及影响因素

在世界资源历史中,黄金是一种具有战略意义的稀缺资源,是一种具有价值和使用价值的特殊贵金属商品。黄金本身具有商品、货币、避险多种属性。黄金储备对于国家的经济安全和国际贸易有重要的保障作用,对国家经济发展有重要的推动作用;同时,作为重要的配置资产,黄金在国际资产配置上始终占有重要一席。总体来看,金融属性在其价格形成过程中影响较大,而商品属性对黄金价格形成影响相对较小。

(1)货币属性:美元计价超主权货币,弱势美元催化黄金上涨

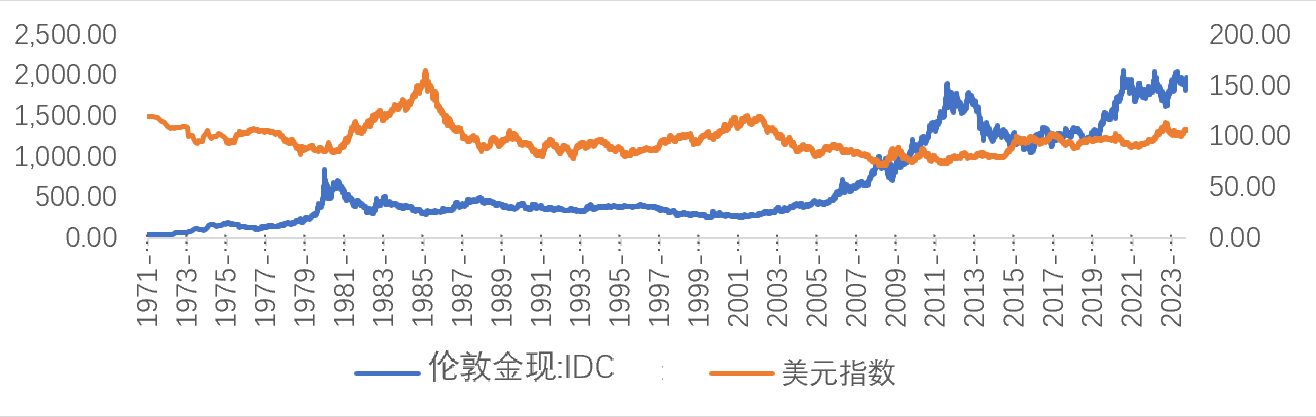

黄金可对冲主权货币信用风险,走势与美元负相关。

1971年布雷顿森林体系解体,美元与黄金脱钩,黄金不再直接发挥货币职能,但仍具有强烈的货币属性。

金价涨跌体现出与信用货币的地位博弈,黄金作为超主权货币,可以对冲主权货币的信用风险。

美元是黄金的计价货币,此消彼长。

国际市场上黄金价格是以美元进行标价的,因此美元升值会促使黄金价格下跌,美元贬值则会推动黄金价格上涨。

当前美元指数已处20年来最高位,美元走势何时转头向下将意味着黄金巨大投资机会。

惠誉下调美国主权评级,预示美国未来的财政压力和债务违约风险,美元信用收缩,美元长期回落趋势将催化黄金上涨。

以美元指数走势来看,黄金处于高胜率高盈亏比的较好投资位置。

金价与美元走势负相关

(2)金融属性:黄金具抗通胀性,美国通胀高位引领金价上行

黄金具有抗通胀性,金价与通胀水平正相关。黄金是无息资产,而美债是有息资产。流动性宽松推高金融资产价格带来货币贬值压力,但黄金具有保值属性。金价与核心PCE(美国通胀预期指标)呈正相关,而美国通胀的关键驱动在于油价和薪酬水平,近期油价有上涨趋势。

美国通胀是国际金价的领先指标,美国通胀有望带来黄金价格上涨。历史上看2003-2007年、2016-2019年美国通胀都带来了随后2年黄金价格80%左右的涨幅。

当前美国通胀处历史高位,黄金价格上涨值得期待。

(3)避险属性:“黑天鹅”爆发使金价脉冲上行,黄金与VIX指数正相关

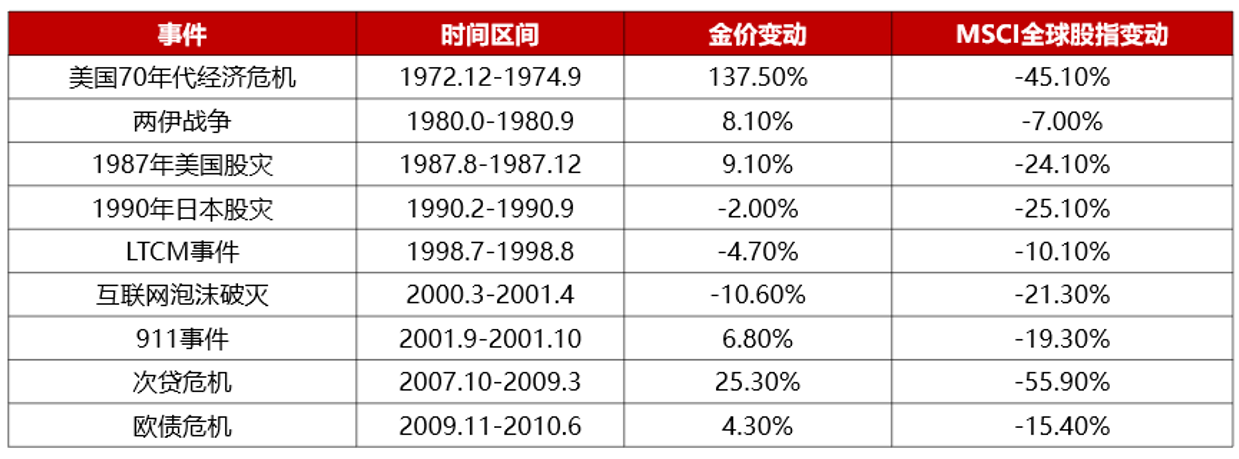

相对于风险资产,黄金作为实物资产避险效果更佳

黄金作为一种稀有贵金属物品,单位价值高,具有良好的保值属性,在不可控的系统性风险期间可以作为硬通货,不会轻易受到政治、战争、市场波动等因素的影响,具备较强的避险属性,因此黄金通常可以帮助投资者避免经济环境中可能会发生的问题,相对于风险资产,黄金作为实物资产避险效果更佳。

危机事件中黄金避险价值非常显著

主权信用决定货币价值,一旦世界主要国家的主权信用风险上升,信用货币的基础发生动摇,黄金作为最后支付手段,其需求就会预期上升,进而体现出显著“避险功能”。

地缘政治冲突、非美元货币信用风险等构成对金价的短期冲击,美元信用风险预期(币值风险、违约风险)构成对金价的长期影响。

避险属性:背后原因分析

为什么人们都会说要买黄金避险呢?

这背后的逻辑主要还是此类风险事件会带来市场对于未来经济前景的担忧,进而对名义利率施加下行压力,且大多数情况下,名义利率下行速度快于通胀预期,所以实质上还是实际利率的下行会提振黄金走势。

(4)商品属性:全球黄金总需求增长,央行加速购金贡献增量

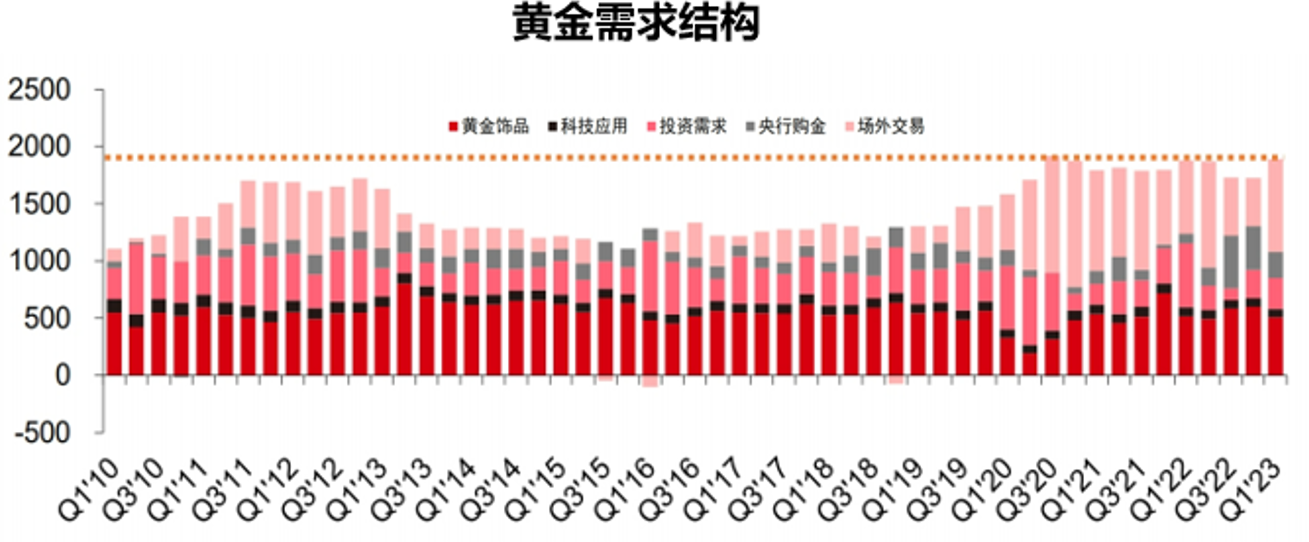

2010年来全球黄金总需求增长,其中央行增量显著,对黄金价格构成上行支撑。

黄金需求可分为储备需求(央行购金)占18%、投资需求(金条金币)占38%、消费需求(黄金饰品&科技应用)占44%等。

投资需求主要受金价影响,金饰等消费需求主要来自节日婚礼等传统需求相对稳定,投资和储备需求主导趋势。

世界黄金协会数据显示,三季度全球黄金需求(不含场外交易)为1147吨,比五年平均水平高出8%。其中,全球央行净购黄金337吨,为有史以来第三高的季度净购金量。且今年前三季度,全球央行购金需求已达800吨,同比增加14%,创下了协会有该项数据统计以来的最新纪录,这支撑了今年国际金价持续走强。

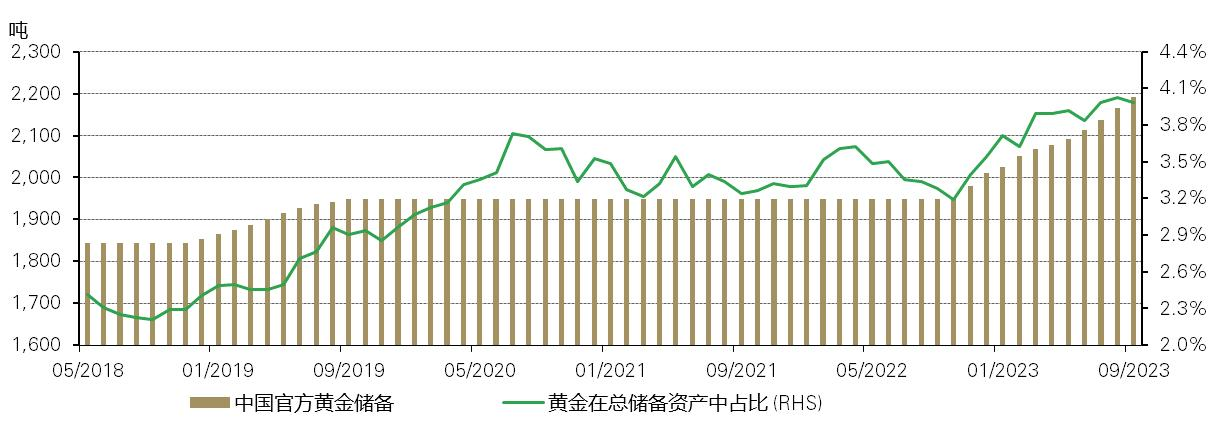

截至三季度末,我国官方黄金储备已达2192吨,三季度累计增储78吨。自去年11月中国时隔38个月首次宣布增储黄金起,我国官方黄金储备已连续11个月增加,到今年9月中国央行已增储黄金243吨。

图表来源:世界黄金协会

黄金板块后市走势怎么看?

进入四季度,我们对于黄金会相对更加乐观。主要是年内加息事件或将在四季度兑现,到2024年进入降息周期,黄金在加息结束至降息开始的区间,长端利率有望下降,利好黄金。

中长期看,全球央行持续购入黄金,去美元化趋势不变。黄金货币属性凸显,应对货币超发。

从板块的核心驱动因素来看,一方面,全球央行持续增持黄金储备,去美元化趋势显著,利好黄金中长期逻辑。另一方面,9月美联储加息兑现,未来两年有望进入降息周期,利好黄金。此外,地缘风险事件持续发酵,导致资金配置黄金对冲风险。

高利率环境不断延续或将放大经济下行压力,为未来降息落地积蓄动能;黄金作为非美资产替代在经济下行压力升温时避险属性将逐渐凸显,全球央行增持黄金浪潮预计延续,非投机头寸在美联储宽松不及预期或降息时点后移时为金价提供支撑,长期看金价将继续受益于美联储降息空间与避险溢价双线逻辑。

短期催化——美联储降息预期

美联储降息预计只是时间问题,只会迟到,不会缺席: 超额储蓄耗尽在即,就业、通胀均低于预期,美国暂停加息箭在弦上,2024年美联储降息预计只会迟到,不会缺席。具体来看,旧金山联储预计美国超额储蓄将于今年Q3耗尽,而中金估计将在明年Q2耗尽,超额储蓄对消费支撑将弱化,经济增长引擎失速。

美联储三季度表态非常鹰派,政策利率已经升至足够高的限制性水平,再度加息的边际效应有限,金融条件状况已经在持续收紧,紧缩货币政策对经济和通胀的打压作用在显现,同时金融市场的风险也在增加。在加息周期的尾声,往往最先看到的是金融市场因利率走高而剧烈波动,美债收益率的上行增加了美股的回调风险,货币政策可能因金融市场的波动而转向鸽派。根据芝商所FedWatchToll最新预测数据,12月继续维持当前利率水平的概率升至77.6%。

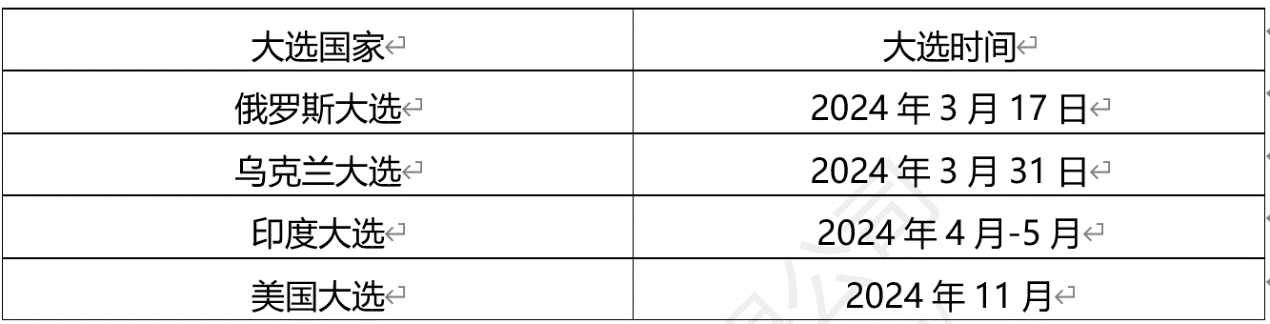

短期催化——全球大选年,地缘扰动或再起

全球大选年地缘扰动或不断:2024年。美国、俄乌、印度等各地陆续选举,地缘摩擦或增加。

长期催化——全球货币体系出现“去美元化”趋势,利好黄金价格

去美元化趋势推进:全球央行减持美债增持黄金,数字货币技术备胎国际货币体系,去美元持续推进。具体来看,全球央行减持美债: 外国投资者持有美债规模高位震荡,中国央行2014年以来持续减减持美债,近期减持加速。全球黄金储备增长:据世界黄金协会调查,未来一年计划增加黄金储备的央行占比 (24%) 明显高于计划减少黄金储备的央行占比 (3%)。数字货币对美元霸权的潜在冲击:数字货币通过技术实现去中心化,或成为未来国际货币体系的备选方案,但体系仍待完善。

长期催化——债务危机驱动黄金上涨

债务危机驱动黄金上涨: 历史上欧债危机催化金价上行,当前全球各国杠杆率居历史高位。欧债危机期间,市场对欧洲边缘国家主权债务风险担忧加剧,欧元体系稳定性存疑资金涌入黄金,黄金大涨。全球主要国家政府部门杠杆率处历史高位,部分国家居民和非金融企业部门杠杆率高位承压,全球债务周期消化道阻且长。

美国主权评级被下调利好黄金:惠誉下调美国主权评级,预示美国未来的财政压力和债务违约风险,黄金作为超主权货币在美国主权信用风险上行阶段有望获得超额收益。

长期催化——逆全球化带来通胀压力

逆全球化带来不确定性增加,通胀中枢上移:政治、经济、产业、金融等领域大国博弈全面铺开,逆全球化带来摩擦成本增加,全球不确定性加大,通胀中枢上行,黄金迎来长期投资机会。

基金经理荣膺认为,当前高通胀、高利率与高政府杠杆率的组合从未出现,因此本轮加息令美国财政呈现出史无前例的巨大压力,降息可能成为明年的重要选项。黄金板块虽然短期有调整压力,但作为长期配置底仓,仍可逢低逐步布局。

(文章来源:华夏基金)

(原标题:美联储暂停加息,当下黄金板块投资怎么看?)

(责任编辑:138)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1