热门:

中金公司:短期不建议过度追高日股

中金公司指出,日本货币政策可能不会激进变化、且在美联储宽松后也能得到对冲,但短期依然是一个“逆风”,尤其在当前估值较高的情况下。短期市场可能面临增长和货币政策的“逆风”,但长期的“顺风”是结构性变化预期,以及全球投资者对日本配置观点的系统性改变。维持标配,短期不建议过度追高;中期结构性变化预期尤在,日本在全球依然被低配。

全文如下

中金:日股还能买么?

在去年日经225指数实现了近30%的涨幅、表现仅次于纳斯达克后,2024年开年日股再度6连涨并创新高,距上世纪90年代的历史高点仅差一步之遥(~8%)。全球范围看,在近期欧美股市降息交易“折返跑”的背景下,日股如此大的涨幅使其成为全球表现最亮眼的资产之一。

回顾2023上半年,日本受更宽松货币政策立场、名人效应、疫后修复、资本市场改革和AI主题驱动,也实现强劲修复,外资加速流入。我们在2023年5月底发布的《日股30年新高的启示》中提示投资者需要谨慎追高,下半年日股转为震荡回调,也得到了兑现。那么站在当前点位,日股前景如何?

图表:2023年日经225指数实现了接近30%的涨幅

资料来源:Bloomberg,中金公司研究部

图表:我们在2023年5月底发布的《日股30年新高的启示》中提示投资者需要谨慎追高

资料来源:FactSet,中金公司研究部

图表:2024年开年日经225指数实现5连涨并再创新高,成为全球表现最亮眼的资产之一

数据截至2024年1月15日

资料来源:Bloomberg,中金公司研究部

近期上涨动力:主要由估值贡献,风险溢价回落,乐观预期主导;被动资金流入、主动资金流出,体现一定分歧

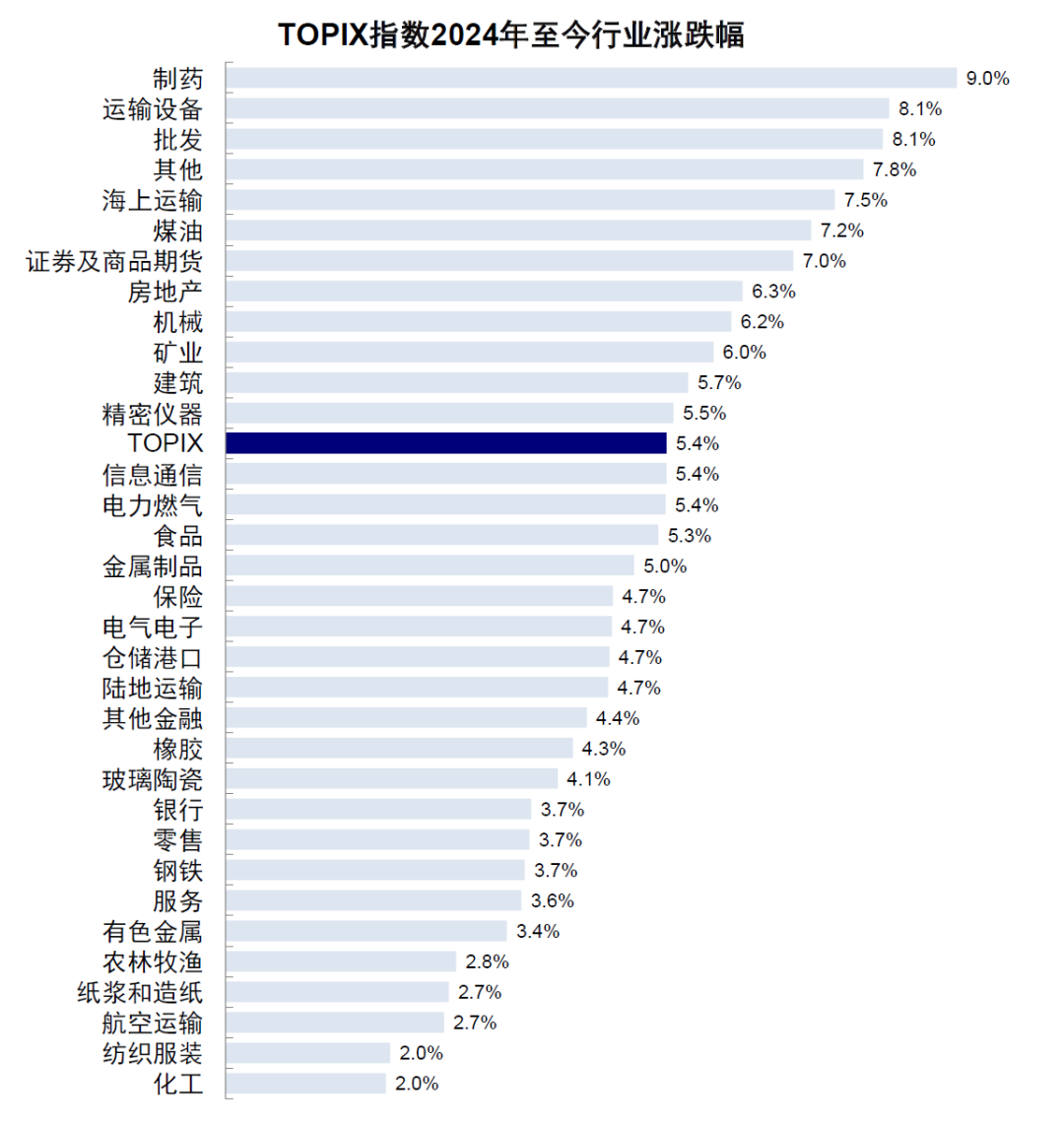

涨幅基本都由估值贡献,其中风险溢价回落是主因。截至1月15日,年初至今日经225 指数7.3%的涨幅完全由估值贡献,动态PE从18.3x升至19.5x;动态EPS基本持平,盈利调整情绪边际转好。进一步拆解,无风险利率从0.61%降至0.57%,贡献0.8ppt,风险溢价贡献超过6ppt。板块层面,所有行业普遍上涨,其中制药(9.0%)、运输设备(8.1%)、批发(8.1%)和海运(7.5%)领涨,化工(2.0%)、纺服(2.0%)和航空运输(2.7%)相对落后。

图表:年初至今日经225指数上涨7.3%完全由估值贡献,动态PE从18.3x抬升至19.5x

资料来源:FactSet,中金公司研究部

图表:其中风险溢价回落是主因

资料来源:Bloomberg,中金公司研究部

图表:TOPIX指数所有行业普遍上涨,其中制药(9.0%)、运输设备(8.1%)、批发(8.1%)和海运(7.5%)领涨

数据截至2024年1月15日

资料来源:FactSet,中金公司研究部

估值抬升主要受到两个因素驱动:1)资本市场改革预期与乐观情绪,对应风险溢价。去年3月东京证券交易所要求市净率低于1x的公司披露提升资本回报率计划。按其计划,东证交易所在今年1月15日公布首批披露计划的公司名单,此后需月度发布。2)紧缩预期延后,对应无风险利率。年初日本能登半岛地震导致人员伤亡和经济损失。市场此前预期的1月日央行暗示退出负利率政策被推后至3月暗示、4月调整。日债利率回落,日元汇率从141.0日元/美元再度贬值至144.9日元/美元,金融和贸易条件边际转松。

图表:市场此前预期的1月日央行暗示退出负利率政策被推后至3月暗示、4月调整

资料来源:Bloomberg,中金公司研究部

图表:日元汇率从141.0日元/美元再度贬值至144.9日元/美元,金融和贸易条件边际转松

资料来源:Bloomberg,中金公司研究部

资金面上,外资被动资金买入是主要贡献,主动外资则出现流出。从EPFR口径看,截至1月10日,2024年前两周以被动资金流入为主,其中外资被动资金流入更多(占比约60%)。海内外主动管理资金则均在流出,外资主动资金流出也更多(占比超过70%)。被动资金的流入和主动外资的流出也一定程度上说明不同投资者的分歧。

图表:被动资金买入是主要贡献,主动外资流出

数据截至1月10日

资料来源:EPFR,中金公司研究部

基本面前景:短期增长趋缓和货币政策调整是“逆风”;长期结构性变化预期是“顺风”

短期增长修复动能趋缓。1)内需中消费是主要支撑,要看收入修复情况。2023年5月开始,日本制造业和服务业PMI同时回落。伴随通胀压力减缓,消费者信心指数9月~12月连续修复,两人及以上家庭非住宅实际消费支出趋势性修复,但仍低于疫情前水平。当前日本实际工资增速依然为负,未来消费能否继续支撑与春季工资调整情况密不可分。2)外需已过快速修复期,大概率放缓。在海外需求回落的背景下,日本出口依然面对压力,11月出口同比-0.2%。制造业PMI中新出口订单分项连续22个月处于荣枯线以下,且最近5个月连续下滑。疫后修复斜率最高阶段已经过去,旅游服务修复空间有限。11月入境日本游客数量已经完全修复至疫情前水平,非中国区游客数量已经超过疫情前43.7%。

图表:两人及以上家庭非住宅实际消费支出趋势性修复,但仍低于疫情前水平

资料来源:Haver,中金公司研究部

图表:在海外需求回落的背景下,日本出口依然面对压力,11月出口同比-0.2%

资料来源:Haver,中金公司研究部

图表:疫后修复斜率最高阶段已经过去,旅游服务修复空间有限

资料来源:Wind,中金公司研究部

货币政策仍有不确定性,也是当前市场博弈焦点。结合当前数据和信息,日央行3月暗示4月退出负利率政策是一个较为稳妥的选项,但3月会议(3月19日)前依然有较多不确定性和时间节点需要观察。1)地震对经济影响。1月工业产出(2月28日披露)等硬数据下滑幅度需要关注。根据日本经济产业省在地震前对制造业工业产出的预测,1月该数据可能环比下滑7.3%,但该预测对短期波动的准确度不高。从历史角度看,2016年熊本地震后工业产出仅下滑0.4%。因此若该数据下滑程度不大,日央行继续宽松应对经济冲击的必要性不高。2)工资通胀螺旋是否出现。当前总体通胀已经下滑,核心通胀下行偏缓,但工资增速尚未超过2%,通胀上升根基不够稳固。日本货币政策力求不轻易“掐断”走出通缩的萌芽,因此更关注工资通胀是否得到确认。2023年春斗实现薪酬上涨3.6%,是近30年以来最大涨幅,当前日本最大的劳工组织Rengo表示要求涨幅至少5%,3月春斗结果显得至关重要。3)美国经济情况。在美国经济软着陆的基准假设下,日央行退出负利率政策对本国经济影响更小。

图表:日本经济产业省预测1月制造业工业产出可能环比下滑7.3%,但该预测对短期波动的准确度不高

资料来源:Haver,中金公司研究部

图表:工资增速尚未超过2%,通胀上升根基不够稳固

资料来源:Haver,中金公司研究部

因此结论是,货币政策可能不会激进变化、且在美联储宽松后也能得到对冲,但短期依然是一个“逆风”,尤其在当前估值较高的情况下。短期市场可能面临增长和货币政策的“逆风”,但长期的“顺风”是结构性变化预期,以及全球投资者对日本配置观点的系统性改变。

配置建议:维持标配,短期不建议过度追高;中期结构性变化预期尤在,日本在全球依然被低配

短期情绪已经较为充分。当前日经225指数19.5x估值虽然接近2000年以来均值,但已经超过了2011年以来日股估值平稳后的18.7x平均水平。从情绪指标看,日经225指数已经进入超买区间。

图表:当前日经225指数19.5x估值已经超过了2011年以来日股估值平稳后的18.7x平均水平

资料来源:Haver,中金公司研究部

图表:从情绪指标看,日经225指数已经进入超买区间

资料来源:Haver,中金公司研究部

中期看全球资金对日本依然低配,距标配有相当距离。根据EPFR的统计,虽然日股低配程度在通胀抬升、消费修复、产业政策和全球资金再配置等影响下已经有所修复,但截至2023年11月,以MSCI全球指数为基准的基金在日本配置比例(5.3%)依然低于日本在指数中的权重(6.1%),距离标配依然有空间可以修复。更长期角度,结构性变化的预期尤在,短期无法证伪。日本产业政策、资本市场改革举措能否最终提升ROE仍待时间检验。

图表:中期看资金依然低配,距标配有修复空间

资料来源:EPFR,中金公司研究部

图表:日本政策能否最终提升ROE仍待时间检验

资料来源:FactSet,中金公司研究部

图表:全球主动配置基金对日本市场依然低配,但程度收窄

资料来源:EPFR,中金公司研究部

(文章来源:证券时报)

(原标题:中金公司:短期不建议过度追高日股)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1