热门:

中信建投:磷肥出口改善 景气度有望反弹

中信建投3月6日研报指出,据CRU,我国2024年磷肥出口配额约700万吨,将在3月中旬开始执行;从量上看我国2024年Q1磷肥出口明显受限,同比下滑50%以上,因此磷肥出口配额落地有望提升出口量以及整体需求,预计3月底开始,磷肥出口行情有望与春耕需求共振;从库存数据来看,我国磷酸一铵、二铵行业库存均处于3年低位,对价格形成较强支撑,目前一铵已开始探涨,看好后续磷肥价格反弹行情。

全文如下

中信建投 | 磷肥出口改善,景气度有望反弹

据CRU,我国2024年磷肥出口配额约700万吨,将在3月中旬开始执行;从量上看我国24年Q1磷肥出口明显受限,同比下滑50%以上,因此磷肥出口配额落地有望提升出口量以及整体需求,预计3月底开始,磷肥出口行情有望与春耕需求共振;从库存数据来看,我国磷酸一铵、二铵行业库存均处于3年低位,对价格形成较强支撑,目前一铵已开始探涨,看好后续磷肥价格反弹行情。

近日,据CRU,我国2024年磷肥出口配额约700万吨(从2024年3月15日至2025年4月30日),其中磷酸一铵约为200万吨,磷酸二铵约为500万吨,出口法检从3月15日开始,检验周期约为1-2周。

出口配额落地,3月始出口有望加速

从全年量来看,根据海关数据,我国2023年全年磷酸一铵出口量204万吨,磷酸二铵出口量504万吨,与2024年出口配额基本持平;

从Q1量来看,由于23年11月开始磷肥出口受限,24年Q1我国整体磷肥出口下滑较多;根据23年海关数据,我国23年Q1出口磷酸一铵53万吨,磷酸二铵63万吨;而据CRU预计,我国24年Q1出口磷酸一铵15万吨(同比下滑72%),磷酸二铵30万吨(同比下滑53%);

从时间点来看,本轮磷肥出口配额从3月15日开始,检验周期1-2周,预计出口量有望在3月底开始爬升。另外历年数据显示,我国磷肥出口自每年3/4月开始增加,因此本轮出口政策有望配合承接印度等国际订单需求,后续关注印度化肥补贴落地。

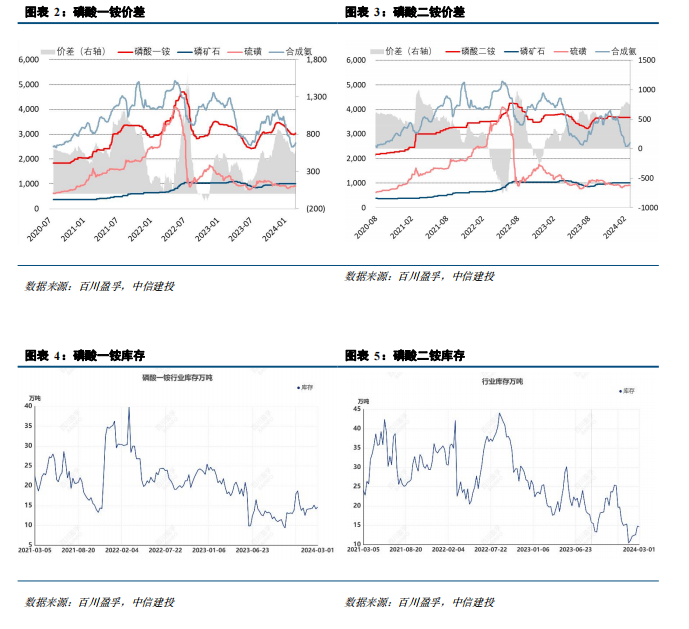

磷肥库存3年低位,价格有望反弹

根据百川盈孚,截至3月1日,我国磷酸一铵行业库存14.7万吨,磷酸二铵行业库存14.7万吨,均处于过去3年的低位水平,对价格形成较强支撑。

需求端,除了上述的出口利好刺激以外,随着天气转暖,春耕需求有望持续释放,与出口共振。

价格端,磷酸一铵已显上涨态势,截至3月1日,55%含量磷酸一铵市场报价3050元/吨,已较2月低点上涨61元/吨;64%含量磷酸二铵市场报价3668元/吨,因前期抗跌,目前价格尚未变动。预计后续供需刺激下,磷肥价格或有较好表现。

磷矿供给受限,价格有望中长期坚挺

从磷矿长期供需来看,考虑到磷肥的恢复性增长以及下游湿法磷酸、磷酸铁的持续扩张,预计24年我国磷矿需求增加284万吨,而随着供给的限制以及品位的逐年下降,预计24年有效供给增加90万吨,考虑到磷矿的产能周期,磷矿或长期维持供需偏紧态势。

价格上,根据百川盈孚,截至3月1日,我国30%品位磷矿石价格1007元/吨;而磷矿石CFR印度(68-70%BPL)价格1563.3元/吨,折算成30%品位约为1485元/吨,显著高于国内价格;在磷矿供需紧平衡下,看好磷矿价值重估。

原材料价格波动:磷肥等磷化工产品上游原材料包括硫磺、合成氨、煤炭等大宗品,如果原料价格发生较大波动,可能对产品利润造成影响;

出口政策波动:如果短期磷肥价格上涨过快,可能会引发国家对磷肥出口政策的调控,从而对磷肥-磷化工产业链的基本面造成不利影响;

下游需求不及预期:公司下游受国际及国内、外农化行情影响较大,而国际农化行情受全球粮食周期、地缘政治以及原油价格等多因素影响,存在一定的不确定性。如果国际粮价快速下跌,可能会对磷肥的价格造成一定影响,甚至通过影响磷矿石的价格对磷化工系列产品价格造成扰动;同样的,如果国内春耕需求不及预期,可能会对磷化工景气度造成影响。

(文章来源:界面新闻)

(原标题:中信建投:磷肥出口改善,景气度有望反弹)

(责任编辑:70)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1