热门:

全球资产同涨 谁涨错了?

01股、债、汇同涨,“涨错”了么?

3月以来,美股、黄金、比特币与铜齐涨并新高。但美林时钟告诉我们,资产价格的变动总是“此起彼伏”。即在经济复苏→过热→滞涨→衰退的演变中,股票→商品→现金→债券等资产将依次表现。

所以,此次股、债、汇、另类资产“同涨”,大概率意味着某类资产价格“涨错”了。

02股、债、汇缘何同涨?

流动性充裕及预期“抢跑”是主因。市场的交易的主线有三条:一是,充裕流动性驱动比特币、黄金和铜价;二是,降息预期驱动的利率、股市和黄金;三是,需求改善和二次通胀驱动的铜和原油。

然而,再通胀交易本身就与降息预期自相“矛盾”,且短期的资金行为进一步加剧了这种矛盾。

03流动性交易——短期超卖了么?

一季度,金融流动性增加,这意味着“钱”变多了,进而助推市场Risk-on。但二季度,随着逆回购接近耗尽、财政存款增加和“缩表”继续,金融流动性或将出现拐点,对于风险类资产而言,可能会存在阶段性的压力。

除此之外,RSI>70表明市场处于超卖状态。目前,黄金与铜的交易,均处于超卖或接近超卖的状态。

04再通胀交易——供给有支撑,但跑的太快了

一方面,在低库存及OPEC减产的影响下,铜与原油价格获得明显支撑;但另一方面,再通胀交易的基础,信用扩张并未到来。

目前,美国政府债务不断突破上限,且大选之年财政大概率收缩的背景下,政府信用扩张的难度较大。其次,私人信用收缩在高利率下也是大概率事件。

因此若要重启信用扩张,美联储开启降息周期压低融资成本是一个前提,所以跳过降息直接提前交易需求改善和再通胀是明显抢跑的。

05降息交易——或将逐渐成为主线

2022年以来的市场利率预期,往往会有巨大的“预期差”。要么是对利率的过度乐观,降息预期反而最终变成了超预期加息,比如2023年;要么是对利率的悲观,认为当前降息的必要性不强。

事实上,此次降息周期的开启,或更多的是解决利率曲线深度倒挂,及防范金融风险。

那么,降息的路径就有可能是:并不需要“衰退”的数据来支撑大幅降息,也不意味着开启后就要“持续降息”。但降息交易大概率会来临。

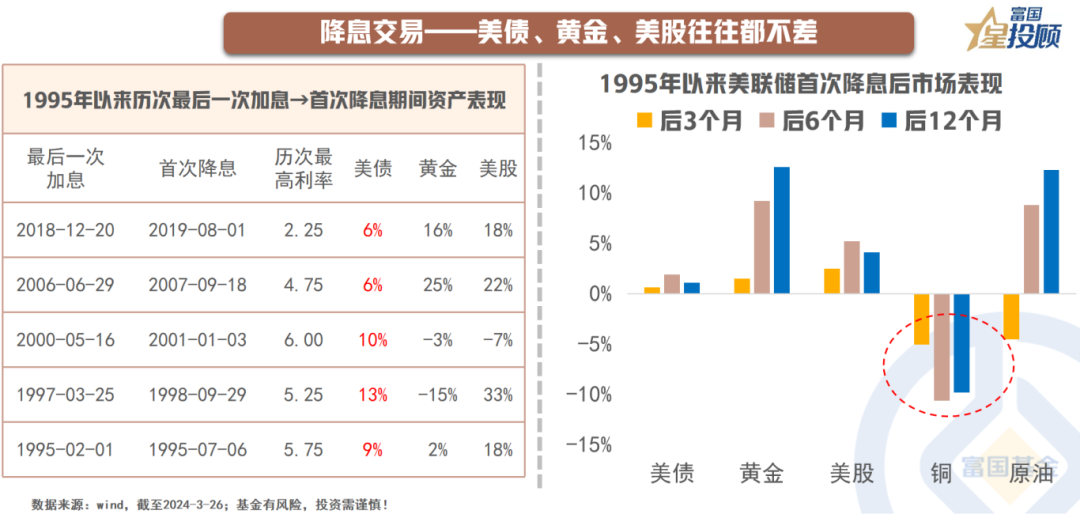

06降息交易——美债、黄金、美股往往都不差

回顾最近5次美联储最后一次加息,到降息的过程。美债是毋庸置疑的确定性机会,黄金和美股也会有所表现。同时在加息后的一段时间内,同样也呈现出上涨的特征。但与经济相关的大宗商品,特别是铜则表现较差。

07

以史为鉴——经济着陆的方式,决定了资产配置的价值

1995年、2019年是与当前较为相像的年份。1995年降息周期同样短暂,美债、黄金表现较好,且在互联网的产业浪潮中,美股持续大涨。

反观2019年,在短暂的降息周期后,经济预期逐渐改善,美债和黄金随后见顶,在此种情形下“追高”的意义反而不大。

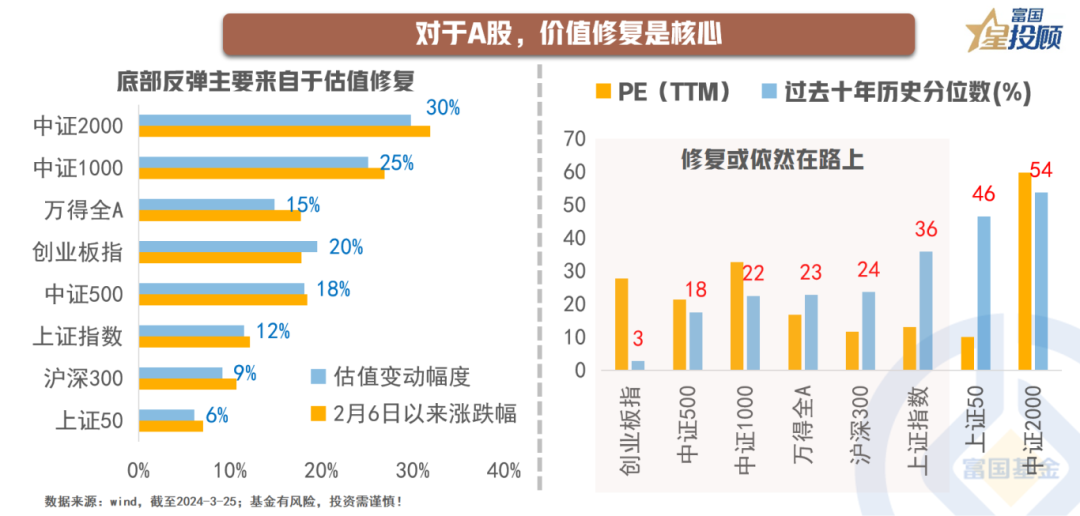

08

对于A股,价值修复是核心

不同于全球资产的交易逻辑,A股市场的上涨主要来自于“砸坑”后的修复,特别是估值的修复。从性价比出发,当前的A股市场估值修复或尚未结束。数据显示,大多数市场指数的估值PE(TTM),仍处于30%以下的历史分位数区间。

(文章来源:富国基金)

(责任编辑:138)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1