热门:

中信证券:SHIBOR和贷款利率倒挂说明了什么?

投资要点:

第一,5月22日,SHIBOR一年期报价4.3024%,创逾两年以来最高,已经首次高于4.30%的上海银行间市场的一年期贷款基础利率(LPR),和央行一年期贷款利率4.35%只有一步之遥。值得关注的是,银行间同业存款存出报价和银行间一年期的质押式回购利率已经站稳在LPR之上,银行内部边际资金成本已经全面高于基准利率了。同时,长期SHIBOR利率提高,短期SHIBOR利率下降,上海银行间同业拆放利率期限曲线趋陡。长期SHIBOR高,主要原因还是银行缺少负债,负债端存款增长慢,而同业负债又受到监管限制;但是目前货币市场流动性是松的,因为货币政策偏宽松,这表现为隔夜和7天SHIBOR是下降的。第二,证监会提出要全面禁止通道业务,通道业务仍是目前资管业务主力。5月19日,证监会发言人在谈及新沃基金时,提出要全面禁止通道业务,不仅仅是针对基金行业,而是包括券商资管、基金公司及基金子公司的整个资管行业的通道业务。自2012年起,我国资管行业在银行主导表外融资业务的驱动下规模快速扩张,券商资管的通道业务开始呈现爆发式增长。根据基金业协会统计,今年一季度,整个资管行业内“一对一”产品规模约为28.22万亿元。截至2016年年末,通道业务规模总量为27万亿元,远远超过了全国68家信托公司管理的信托资产规模 20.22万亿元,且信托中也包括通道业务。证监会全面禁止通道业务是在金融市场去杠杆、去监管套利的背景下发生的,是在监管层面发生的一致性共识。首先,若券商资管和基金子公司通道业务被全面限制,部分配置需求可能转向信托。但由于考虑到对资本充足率的考核,信托公司可承受的规模有限。其次,全面禁止通道业务或将造成房地产、政府融资平台融资困难加重,可能导致社会融资成本提高。最后,深圳证监局要求清理资金池类债券产品的限期5月10日已过。通道业务仍是目前资管业务主力,28万亿的通道业务中间有很多都是非标产品,对实体经济融资条件更加趋紧。当然监管部门也表明并没有全面禁止,而是加强关注,所以后续影响还需关注。

我们认为,短期影响债券市场走势的因素是海外避险情绪,而中期因素是金融去杠杆速度,长期是经济基本面。一方面,目前基本面将利好债市,但SHIBOR和贷款倒挂,意味着银行未来将逐步把压力传导给实体经济,实体经济融资成本继续上升,经济下行压力加大;另一方面,金融机构去杠杆风险依然存在。随着资本外流压力减少和债券通的启动,中国国债的全球配置价值提高,但后市债市突破仍需外部冲击打破平衡,目前市场已经开始出现一定左侧配置的空间,可适当关注超跌反弹机会。我们仍然坚持十年期国债收益率顶部中枢为3.6%的判断。

正文:

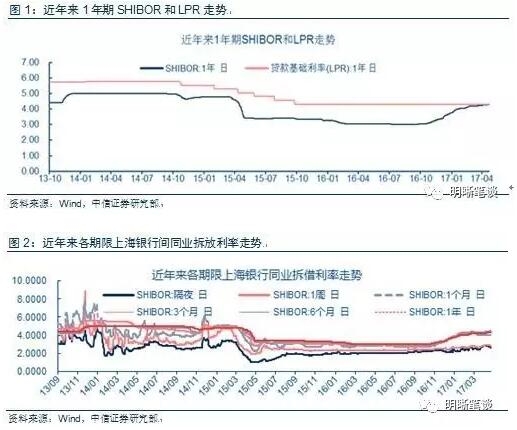

一、中国银行间同业资金成本持续上涨,和实体经济贷款参考利率倒挂。

5月22日,上海银行间同业拆放利率SHIBOR一年期报价4.3024%,创逾两年以来最高,已经首次高于4.30%的上海银行间市场的一年期贷款基础利率(LPR),和央行一年期贷款利率4.35%只有一步之遥。值得关注的是,银行间同业存款存出报价和银行间一年期的质押式回购利率已经站稳在LPR之上,银行内部边际资金成本已经全面高于基准利率了。SHIBOR和贷款倒挂,意味着银行未来将逐步把压力传导给实体经济,实体经济融资成本继续上升,经济下行压力加大。

同时,长期SHIBOR利率提高,短期SHIBOR利率下降,上海银行间同业拆放利率期限曲线趋陡。5月22日,SHIBOR方面,隔夜、7天分别下跌4.05BP、1.21BP至2.67%、2.87%,1个月、3个月、6个月、1年分别上涨0.39BP、1.03BP、0.18BP、0.99BP至4.0610%、4.4744%、4.4148%、4.3024%。长期SHIBOR高,主要原因还是银行缺少负债,负债端存款增长慢,而同业负债又受到监管限制;但是目前货币市场流动性是松的,因为货币政策偏宽松,这表现为隔夜和7天SHIBOR是下降的,说明了货币政策仍然是温和去杠杆方向。

二、证监会提出要全面禁止通道业务,通道业务仍是目前资管业务主力

5月19日,新沃基金 “一对一”的专户产品乾元2号特定客户资产管理,因风控缺失导致重大事件处罚。证监会发言人在谈及新沃基金时,强调证券基金经营机构从事资管业务应坚持资管业务本源,谨慎勤勉履行管理人职责,不得从事让渡管理责任的所谓“通道业务”;提出要全面禁止通道业务,不仅仅是针对基金行业,而是包括券商资管、基金公司及基金子公司的整个资管行业的通道业务。

通道业务是银行为解决资金出表,将资金委托给券商或基金成立定向资管或者一对一产品计划通道业务中,券商基金等机构仅仅充当通道,管理权通常仍在银行,业务核心是管理责任的让渡。银行通过“通道”把资产从表内转移到表外,逃避监管。信托、基金子公司、券商资管都可以实现“通道”作用。证券公司、基金和基金子公司的资管业务,大多以一对一为主导。同时,一对一专户及券商定向资管计划大部分为通道业务,只有较少部分为主动管理产品。

通道业务存在多重风险,一方面,管理人仅能了解单一通道产品的运作情况,很多风险难以被快速识别,且管理人难以完全回避风险;另一方面,若通道业务一旦出现风险事件,即使是投资于标准化产品,作为管理人的证券基金经营机构也必受牵连。这些均成为收紧通道业务的考量。

针对通道业务可能存在的风险,证监会在2014年曾发文规定“禁止基金子公司通过‘一对多’专户开展通道业务;明确要求证券公司”不得通过集合资产管理计划开展通道业务“。但在”一对一的专户和券商定向资产管理计划上一直未作出明确严格限制。2016年,监管层继续发文约束基金子公司及证券公司,倒逼资管行业回归主动管理,缩减通道业务规模。去年12月,基金子公司净资本约束正式落地,基金子公司通道业务量季环比骤减3.78%。据基金业协会在2016年资产管理业务统计年报,2016年通道业务整体增速下降,但除基金子公司专户通道业务受监管政策影响较大,证券公司、基金公司资管通道业务发展继续保持较快增长,增速保持与2015年相近的水平。

自2012年资管新政实施及此后大集合被叫停后,我国资管行业在银行主导表外融资业务的驱动下规模快速扩张,券商资管的通道业务开始呈现爆发式增长,其资管格局发生了极大变化。集合计划有近50%占比下降到目前的10%左右。近三年,定向计划占比都保持在90%左右的占比。根据基金业协会统计,今年一季度,整个资管行业内“一对一”产品规模约为28.22万亿元,其中,相应的券商定向资管规模高达16.06万亿元,公募基金存续的一对一专户规模为4.25万亿元,而基金子公司一对一专户存续产品管理规模约为7.9万亿元。截至2016年年末, 通道业务规模总量为27万亿元,而全国68家信托公司管理的信托资产规模,同比增长24.01%,达到20.22万亿元。这表明整个证券行业和基金的通道业务规模远远超过了信托,且信托中也包括通道业务。

证监会全面禁止通道业务是在金融市场去杠杆、去监管套利的背景下发生的,是在监管层面发生的一致性共识。首先,若券商资管和基金子公司通道业务受到限制,部分配置需求可能转向信托。但由于考虑到对资本充足率的考核,信托公司可承受的规模有限。其次,禁止通道业务或将造成房地产、政府融资平台融资困难加重,导致社会融资成本提高。最后,深圳证监局要求清理资金池类债券产品的限期5月10日已过。通道业务仍是目前资管业务主力,28万亿的通道业务中间有很多都是非标产品,对实体经济融资条件更加趋紧。当然监管部门也表明并没有全面禁止,而是加强关注,所以后续影响还需关注。

(责任编辑:DF070)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1