热门:

安信证券:库存继续维持低位 短期钢铁涨价有望持续

投资要点

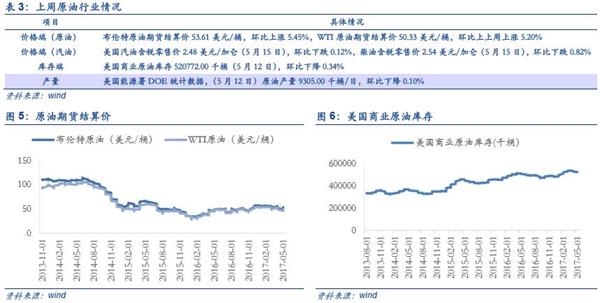

■上游行业:油气领域逐步升温。原油方面:上周原油库存下滑,油价上涨;油气改革方案短期内即将出台,市场预期逐步升温,利好石油石化多方面业务。煤炭方面:动力煤价格下滑0.50%;焦炭价格上扬4.28%。有色方面:金价微跌;有色期货行情分化;电解铝供给侧改革持续,有望震荡上行。

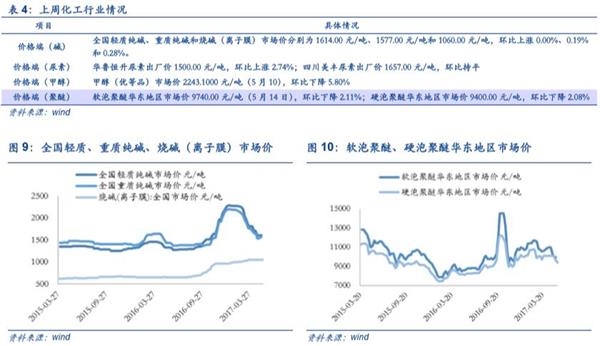

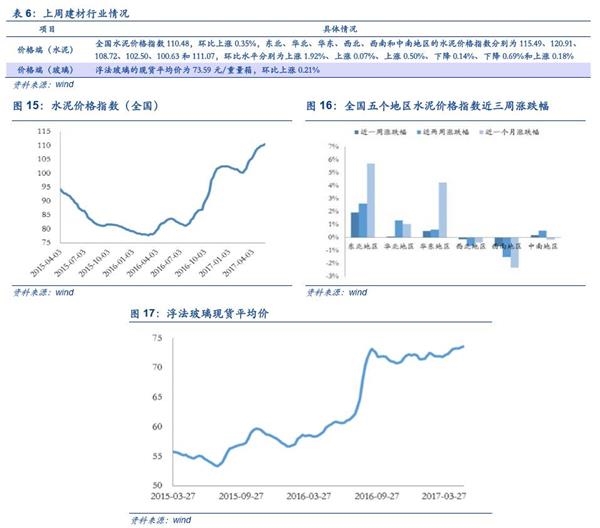

■中游行业:钢铁涨价逻辑兑现。上周钢厂库存环比继续下降2.85%,下行至年内最低水平,总库存则处于2015Q4至今的历史低位(钢材社会库存989万吨,环比降4.9%)。我们认为短期内钢铁具备一定的涨价动力。化工方面:上周轻质纯碱价格稳定,重质纯碱价格上涨0.19%,预计本周仍将稳中有涨。甲醇价格再下行5.8%。建材方面:上周各地区水泥价格涨跌互现,全国水泥价格指数环比上涨0.35%。

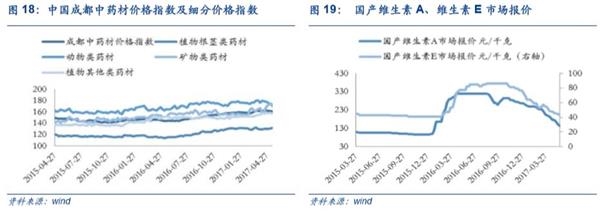

■下游行业:4月家电产量下滑。家电行业:4月除空调外其他家电产量下跌明显,未来景气或高位缓慢下降。农林牧渔:上周猪肉价格继续下跌。医药:中药材市场行情下跌0.53%,预计仍将小幅下调。房地产:一线成交面积再回落,二线成交上涨。纺织服装:上周棉花价格指数上涨0.38%,棉价行情将取决于纺织厂的实际消化能力而非贸易商炒作。电子:整体供需仍存缺口,上游原料短缺将带动价格上涨。交运:上周波罗的海航海指数普遍下跌。

■风险提示:经济增长不及预期;地缘政治风险;通胀超预期

行业周度变动概述

1、上游行业:油气领域逐步升温

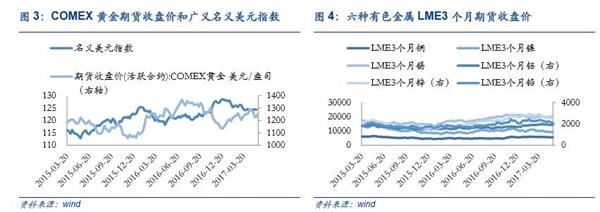

原油方面:上周受沙特、科威特以及俄罗斯先后表态将石油减产协议延长,原油库存下滑,布伦特原油期货结算价环比上涨5.45%,WTI原油期货结算价环比上涨5.20%;EIA原油库存也继续下行、产量首次下滑。同时,国内油气改革方案短期内即将出台,市场预期逐步升温,利好石油石化多方面业务(上游勘探开发、油气进出口、油气管网运营、油品质量升级、油气储备、油气安全环保体系、燃气公司、燃气分销商、混改及专业化重组)。煤炭方面:动力煤价格高位微幅下滑0.50%,供应量回升,需求端火电增速回落,价格承压;焦炭价格上扬4.28%,考虑到增产和去库压力,叠加钢厂排产计划需求缩减,本周下行压力大。有色方面:特朗普政治风波一度带来美元走弱,而后美国经济数据超预期,最终金价微跌;预计本周金价上涨。有色期货行情分化;电解铝供给侧改革持续,有望震荡上行。

2、中游行业:钢铁涨价逻辑兑现

钢铁方面:上周继续迎来六连阳,Myspic综合钢价指数周上涨3.66%,综合矿价指数周上涨1.01%。正如此前我们率先提出的,影响钢铁价格的核心因素在于供给端(详见《水泥和钢铁的分歧在于供给端——行业数据跟踪周报4月17日-4月23日》)。随着钢铁产量稳中有降叠加此前钢铁价格连续下滑,去库存速度加快,我们关注到上周钢厂库存环比继续下降2.85%,下行至年内最低水平,总库存则处于2015Q4至今的历史低位(钢材社会库存989万吨,环比降4.9%)。我们认为短期内钢铁具备一定的涨价动力:首先,短期来看钢铁库存已经下降至低位,下游正常补库存以及出口需求将对价格起到支撑作用;同时,三季度钢铁行业去产能也有望加速推进;此外,目前库销比并不高,房地产销售收对于投资的影响并不明显(1-4月份全国房地产开发投资27732亿元,同比名义增长9.3%,增速比1-3月份提高0.2个百分点,并未出现明显回落),结合下半年经济平稳增长需要,钢铁价格低库存状态下依然具备较高的涨价空间。化工方面:上周轻质纯碱价格稳定,重质纯碱价格上涨0.19%,供给偏紧,需求受益玻璃量价回升,预计本周仍将稳中有涨。甲醇价格再下行5.8%;成交量依然一般,补货需求维持观望,本周预计低位震荡。建材方面:上周各地区水泥价格涨跌互现,全国水泥价格指数环比上涨0.35%,整体价格水平仍在高位;下游需求不稳,限产、环保督察提供部分支撑,预计本周整体平稳、局部上调。

3、下游行业:4月家电产量下滑

家电行业:除空调季节性需求高峰将至,生产商微幅增产外,4月其他家电产量下跌明显,未来景气或高位缓慢下降。农林牧渔:上周猪肉批发价和出厂价分别下跌1.19%和1.71%,需求进入阶段性淡季,供给增势不变,短期内仍将下跌。医药方面:上周中药材市场行情环比下跌0.53%,销售持续放缓,下游需求继续观望,预计后期仍将小幅下调。房地产行业:上周房地产一线成交面积再回落,二线成交上涨,随着调控政策进一步加码、扩围,判断行业景气下行趋势不变。纺织服装行业:上周棉花价格指数上涨0.38%,目前供给充足,棉价行情将取决于纺织厂的实际消化能力而非贸易商炒作,行情存在转变可能性。电子行业:面板供需偏紧、LED需求扩张库存吃紧带动上游量价齐升,整体供需仍存缺口,上游原料短缺将带动价格上涨。此外国内OLED成长或超预期。交运方面:上周波罗的海航海指数普遍下跌,未来随着中国大宗货品进口需求回暖,运量提升,运价将逐步止跌趋稳。

行业数据追踪

1、上游行业数据追踪

1.1煤炭行业:上周煤炭库存持续回升

上周动力煤价格微幅下滑,煤炭库存持续上涨。上周动力煤价格高位微幅下跌0.50%。需求端:4月份火电增速明显回落,水电预期继续增加,煤炭下游采购能力疲软;供给端:煤矿恢复330天工作日,国外煤矿供应恢复,原煤产量供应持续回升,煤炭价格承压。同时,上周焦炭价格环比继续上扬,上涨4.28%。我们认为煤炭产量供应增加对焦炭价格将有所抑制,焦化厂去库存压力仍在,加之部分钢厂五六月迎排产计划,需求进一步缩减,预计本周焦炭下行压力较大。

1.2. 有色行业:上周金价微跌

上周金价微跌,有色期货分化。上周特朗普政治风波引发美元走弱,周中黄金跳升,随后美国经济数据超预期,美元走强,黄金最终收跌0.05%。同时,上周有色期货涨跌不一,铜微涨0.27%;铝价环比上涨2.01%,锡价上涨2.88%;此外,铅价格下降2.47%;镍价下降1.56%。值得注意的是电解铝供给侧改革持续进行,国家环保部督查趋严,原矿收紧供应收紧和库存紧和库存持续偏低,铝价有望震荡上行。稀土方面,近期市场趋稳,国储招标和打击违法违规专项行动持续推进,有望坚强运行。我们预计本周黄金价格上涨,铜价受基建不确定短期震荡

1.3. 石油石化行业:上周原油价格上涨

美国商业原油库存继续下降,原油价格上涨。受沙特、科威特以及俄罗斯先后表态将石油减产协议延长至2018年一季度末,原油库存出现下滑,上周布伦特原油期货结算价环比上涨5.45%,WTI原油期货结算价环比上涨5.20%。同时,上周美国汽油零售价环比下跌0.12%,柴油零售价环比下跌0.82%,原油产量下降0.10%,原油商业库存下降0.34%。美国原油产量和库存仍维持高位,过剩局面仍将持续。本周关注OPEC会议中6月即将到期的减产协议或将延长,预计原油本周有望震荡上涨。

2、中游行业数据追踪

2.1. 化工行业:上周纯碱继续上涨

上周纯碱、烧碱价格不同程度上涨,甲醇价格下跌。上周轻质纯碱价格稳定,重质纯碱价格上涨0.19%, 7家联碱法企业检修,供给偏紧,配合下游最大需求玻璃的量价回升,纯碱价格仍有上行动力,预计本周仍将稳中有涨。同时,近期环保检查带来尿素供应下降,华鲁恒升尿素价格上涨2.74%。甲醇价格持续下行,环比下降5.8%;成交量依然一般,补货需求维持观望态度,本周预计仍处低位震荡。

2.2. 钢铁行业:上周钢价矿价同步上涨

上周钢价矿价同步上涨,钢厂库存持续下降。价格端,Myspic综合钢价指数环比上涨3.66%,综合矿价指数在上周回调后反弹上涨1.01%。库存端,钢厂库存再次下行至年内较低水平,环比下降2.85%;产量端,螺纹钢产量下降1.23%。我们认为本周钢价仍将震荡上涨。

2.3. 建材行业:上周西部地区水泥价格继续下降

上周各地区水泥价格涨跌互现,玻璃价格再次微量上涨。西北和西南地区水泥价格指数本周分别再次下降0.50%和0.14%,东北地区上涨1.92%,其他地区略有上涨,全国水泥价格指数环比上涨0.35%,整体价格水平仍在高位。值得注意的是阶段性雨水天气仍在导致下游需求不稳,二季度限产、环保督察停工等因素为水泥价格提供部分支撑,我们预计本周全国水泥将大体平稳,部分地区局部上调。

3、下游行业数据追踪

3.1. 医药行业: 上周中药价格持续回落

上周中国成都中药价格指数再回落,维生素A价格下调较大。上周中药材市场行情下跌态势加剧(环比下跌0.53%),矿物类、动物类、植物其他类跌幅居前。我们认为中药销售持续放缓,下游需求继续观望,预计后期仍将小幅下调。同时,下游饲料备货结束,VA需求持续低迷,上周VA价格环比下降6.51%;下游养殖业疲软阶段,叠加新产能投入,VE报价低位持平。整体而言,短期需求难以回暖,我们预计本周VA和VE价格低位震荡。

3.2. 房地产行业:上周二线成交面积上涨

上周房地产一线成交面积再回落,二线成交上涨。上周一线城市商品房成交面积环比下跌17.36%,二线城市成交面积反弹,环比上涨11.48%,三线城市成交面积小幅下跌2.89%。此外,上周100大中城市土地供给和土地规划面积放松,环比大幅上升72.86%和18.6%。1-4月份全国房地产开发投资27732亿元,投资增速创近两年新高。目前房地产投资、销售均处于相对高位,随着限购、限贷、限售等调控政策进一步加码、扩围,我们判断行业景气下行趋势不变。

3.3. 农林牧渔业行业:上周猪肉价格再创新低

上周猪肉价格再创新低。上周猪肉批发价和出厂价继续下滑,分别下跌1.19%和1.71%,价格再创新低。需求方面,猪肉需求进入阶段性淡季;供给方面,生猪出栏集中,供应端增势不变,故短期内猪肉价格仍将保持下跌。同时,上周饲料价格稳定,后续有调转向上的可能。此外,能繁母猪存栏量目前持平上月,即将开启上升阶段,我们预计本周猪肉价格预计持续震荡下行。

3.4. 纺织服装行业:上周棉花指数上涨

上周棉花价格指数上涨,纺织材料价格持续下行。上周棉花价格上涨0.38%,目前价格处于高位窄幅震荡。供给方面,储备棉流转速度加快,供给较为充足;投入方面,国内棉花种植面积上升,未来供给预期宽松。棉价行情将取决于纺织厂的实际消化能力而非贸易商炒作,故行情转变可能性仍存。同时,纺织材料方面, 5月12日棉纱、化纤、涤纶、棉纶、粘胶长丝价格齐齐下跌。我们认为国内厂家库存仍偏高,去库存仍将进行,下游需求尚未明显回暖,预计本周纺织材料价格继续下行。

3.5. 家电行业:4月家产量下跌明显

4月家电除空调外产量下跌明显。4月彩电、家用电冰箱、空调、家用洗衣机的产量分别下跌13.05%、下跌9.71%、上涨3.32%和下跌16.82%。除了空调季节需求高峰即将到来,生产商选择继续微幅增产外,其余家电厂商均不同程度下调产量。我们认为家电行业是后地产消费链的重要一环,在三四线城市去库存房屋销量大增的刺激下,一季度家电产销均达高位,家电行业的景气未来景气或高位缓慢下降。

3.6. 电子行业:上周电子行业指数回调

上周台湾电子行业指数回调,台湾、费城半导体指数反向。上周台湾电子行业指数和半导体行业指数回调,环比下跌0.54%和1.07%。目前面板供需偏紧、LED需求扩张库存吃紧带动上游量价齐升,国内全电子产业链还将受高端电子元件带动不断扩张。同时,虽然受益政策扶持、产能扩张,但整体供需仍存缺口,上游原料短缺将带动价格上涨。此外,消费电子需求旺盛,国产手机保持增长,苹果产业链热度不减,持续看好半导体行业。

3.7. 交通运输行业:上周波罗的海航海指数普遍下跌

上周波罗的海航海指数普遍下跌。上周BDI下跌5.72%,BCI下跌12.30%,BPI下跌3.30%,除BDTI回调,其他波罗的海指数也延续下跌态势。短期内运力供给受各联盟航线运力调整的干扰,各航线运价继续分化。近期干散货市场盈利明显改善,船东信心增强,集运市场复苏态势不改。未来干散货板块预计随着中国大宗货品进口需求回暖,运量提升,运价将逐步止跌趋稳。

(责任编辑:DF070)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1