热门:

年底红包行情如何把握?

岁末年初,往往意味着新的开始,于A股市场而言,亦是如此。年底中央经济工作会议等重磅政策会议召开,对新一年经济蓝图的描绘往往会推动市场风险偏好的提升,从而献上“红包行情”。

(一)“红包行情”的底层逻辑是什么?

回溯历史,A股从未缺席红包行情

2009年以来,无论当年市场是牛市还是熊市,岁末年初之际总会出现阶段性的上涨,上证指数平均上涨15.02%。究其原因,主要在于3方面:

1)时间跨越重磅会议时点(如中央经济工作会议),催生市场的政策期待,最终带动经济预期改善;

2)该时间段市场处于业绩数据真空期,扰动相对较少;

3)岁末年初往往也是广义流动性相对宽裕的阶段。

年底最强行业,具有一定的启发意义

统计2009年以来的行业表现会发现,有三个特征:

一是,80%的情形都是顺周期相关行业占优,本质则在于前文提及的,市场对来年的经济预期改善;

二是,成长行业占优的年份有迹可循:①国内外流动性宽裕;②出现了新的产业趋势,典型如2010年智能手机、2014年移动互联网浪潮、2020年新能源汽车;

三是,年底表现最强的5个行业往往有一个或多个是新一年年度整体表现最好的行业,客观上体现了投资者对于当年的反思和未来的布局,具有较大的启发意义。

(二)本轮行情走到哪了?

无论是时间还是空间,本轮行情依旧可期

2009年以来,从时间维度看,岁末年初行情的平均持续交易日为38天。从空间维度看,上证指数平均涨幅为15.02%。

当前市场自10月24日以来仅上涨了17个交易日,上证指数涨幅仅为4.54%。此外,从结构特征来看,以沪深300为代表的大盘股涨幅不大,以中证1000或中证2000为代表的小盘股涨幅更大,这说明市场反应更多的还是美债压力缓解的利好,经济基本面潜在的改善预期还尚未反馈。

本轮行情的核心驱动一:海外:美联储加息周期走向尾声

随着美国经济数据和通胀数据的持续降温,美联储加息周期走向终点的预期在不断强化。美债利率和美元指数从高位开始回落,这无疑是开始松绑悬在包括A股在内的多数资产估值头上的弦。

本轮行情的核心驱动二:国内:稳增长政策密集发力

自7月24日政治局会议召开以来,“政策底”已现。此后,地产、货币、财政、资本市场等政策多维度密集发力,特别是增发1万亿国债,财政赤字率突破3%,体现了中央提振经济的决心,也由此提振了市场行情的信心。

把本轮行情的核心驱动三:事件推动风险偏好阶段改善

前期中美经贸条件边际改善,提振了市场情绪。同时,也在边际层面进一步改善了国内未来的出口预期。

(三)未来行情如何纵深?

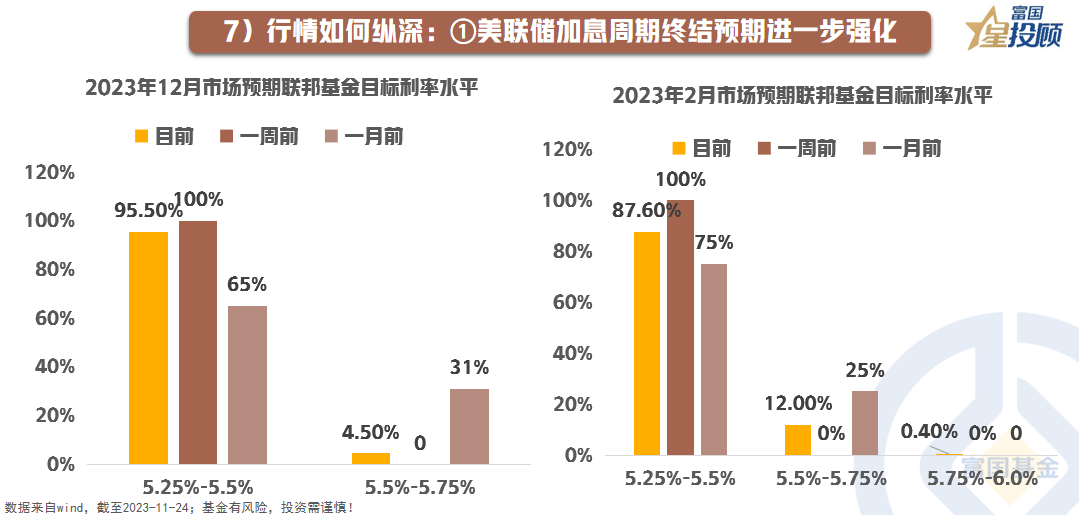

①美联储加息周期终结预期进一步强化

尽管前期美联储加息周期终结预期强化,但美国通胀风险未完全排除,美联储表态仍可能反复。当前美国联邦利率期货隐含的后续加息预期几乎为0,而国内对美债收益率下行,驱动小盘成长占优的逻辑和预期已在反馈。

换句话说,短期乐观预期再发酵的空间相对有限。向后看,如果后续随着美国经济和通胀数据再度回落,加息周期终结确认或是降息预期提前到来,市场则会有进一步的交易空间。

②国内稳增长政策持续催化

近期“稳增长”政策密集出台,主要有两方面值得关注:一是,万亿国债增发后,赤字率突破3%,进一步提振了市场对于未来财政政策的预期,关注进一步的推进情况;

二是,地产政策预期进一步升温,市场普遍预期,商业银行对房地产企业的资金支持,尤其是民营房企和纡困房企的资金支持将面临明确化的要求和指标化的考核;向房地产企业提高信贷的抵押品要求也被预期将迎来下降。

短期时间窗口下,后续稳增长政策仍可以期待,特别是中央经济工作会议的定调,这亦是岁末年初行情后续动力的重要来源。

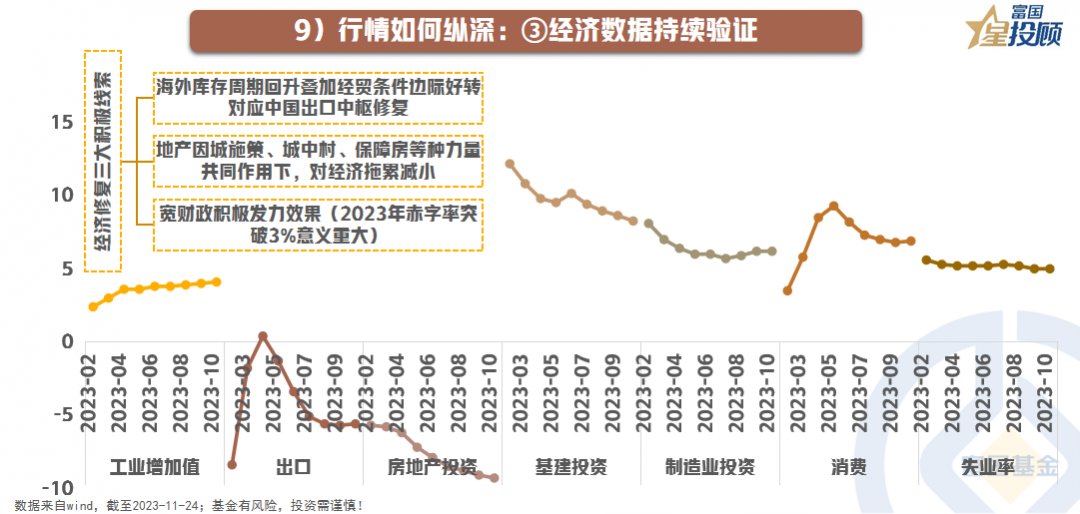

③经济数据持续验证

最新披露的10月经济数据显示,同比呈现改善趋势,但主要系去年低基数的影响,环比改善有限,房地产开发投资同比仍在低位徘徊。经济整体呈现出弱修复的态势。向后看,随着财政政策和地产政策的发力以及内生动能本身的修复(出口叠加库存周期好转),如果能在后续的经济数据层面逐步验证政策效用和基本面好转,则有利于进一步推动行情 。

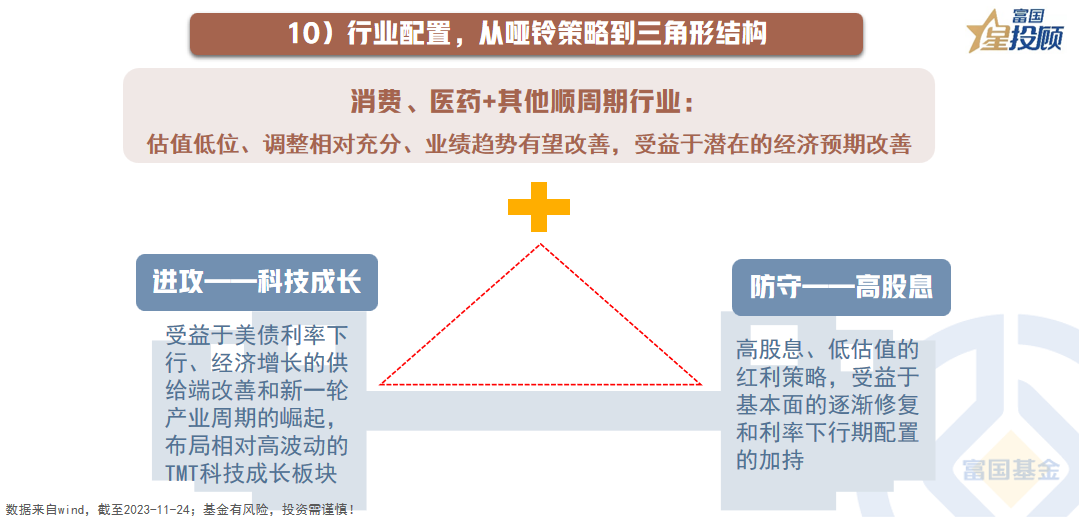

行业配置,从哑铃策略到三角形结构

过去近1年的时间里,一端拿着防守的高股息资产,一端拿着进攻的科技成长行业,攻守兼备的组合取得了不错的效果。岁末年初之际,向后看,可以逐步转换成三角形结构布局:

1)防守方面,依旧配置高股息、低估值的红利策略,受益于基本面的逐渐修复和无风险利率下行带来的配置加持;

2)进攻方面,布局相对高波动的TMT科技成长板块,尤其是智能汽车相关板块,受益于美债利率下行和新一轮产业周期的崛起,符合前文提及的成长占优的市场环境;

3)新增左侧布局调整时间和空间较为极致,同时本身的产业周期也在逐渐好转的医药、消费,以及受益于潜在的经济预期改善的部分顺周期行业。

(文章来源:富国基金)

(原标题:年底红包行情如何把握?)

(责任编辑:138)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1