热门:

中金公司:建议先债后股 债券当前性价比更高

中金公司研报认为,3月看似“混乱”的资产背后隐含着三条主线:充裕流动性驱动的比特币、黄金和铜;降息预期驱动的利率、股市和黄金;需求改善与二次通胀预期驱动的铜和油。流动性交易二季度或将面临拐点,再通胀是“涨出来”的逻辑明显抢跑,降息交易或将逐渐成为主线。资产配置上,方向比时点更重要,当前类似于2019年4—5月。建议先债后股,债券当前性价比更高,美股面临一定波折后更好,黄金抢跑后空间有限、回调后可再介入,再通胀驱动的铜和油需求转好要待降息后。

全文如下

中金:股债大宗同涨,是谁“错”了?

正文

3月以来,全球资产表现割裂且“混乱”,背后的交易逻辑甚至有自相矛盾之处,如反映需求向好和再通胀的铜与押注降息的科技股,对降息预期半遮半掩的美债利率与提前抢跑的黄金。出现这一现象也不奇怪,在近期的宏观拐点附近,基本面好转、再通胀与降息预期似乎都能找到各自支撑,但实则一些更多是短期假象、一些需要依赖其他作为前提的则提前抢跑,更何况短期资金和情绪都会加剧这一背离。在美股、黄金、比特币与铜齐涨并新高后,究竟哪些是过度抢跑和透支,哪个才是交易主线,对于判断后续走向和资产选择更为重要。

图表:3月以来,海外市场资产价格表现较为“割裂”,资产背后隐含的交易逻辑相互矛盾

资料来源:Bloomberg,FactSet,中金公司研究部

仔细分析后,我们认为近期混乱的资产表现背后隐含三条主线,分别是:充裕流动性驱动的比特币、黄金和铜;降息预期驱动的利率、股市和黄金;需求改善与二次通胀预期驱动的铜和油。从近期的表现脉络看,流动性扩张首先推动比特币大涨,进而扩散到黄金和铜等流动性敏感资产,使得黄金在利率还未下行和降息预期仍面临二次通胀担忧时就开始抢跑大涨。大涨本身又促使市场反过来寻找更多上涨支撑,如在铜和油供应短缺逻辑基础上,市场预期降息后基本面改善拉动需求和二次通胀,殊不知这一逻辑的“缺陷”就是与降息预期相互矛盾。往前看,3月FOMC的确认后,我们预计流动性交易将会面临拐点,降息交易逐渐成为主线,再通胀交易则抢跑太多。因此,我们建议先债后股,债券当前性价比更高,美股面临一定波折后更好,黄金抢跑后空间有限、回调后可再介入,再通胀驱动的铜和油也有抢跑,需求转好要待降息后。

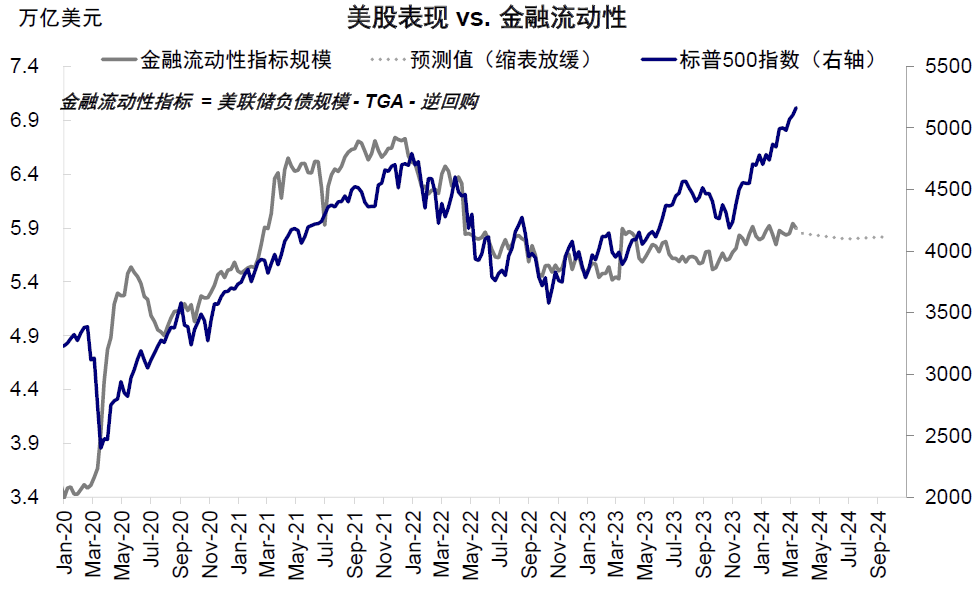

一、流动性交易:对流动性敏感的风险资产大涨,但二季度金融流动性将面临拐点

我们在(《美国流动性或将迎来拐点》)指出,年初逆回购的快速释放导致剩余流动性增加,也助力全球风险偏好抬升,尤其是对流动性敏感的资产。1月底至3月初,我们构建的金融流动性指标(近似银行准备金)增长3.4%,基本完全由逆回购释放贡献,再加上美国比特币现货ETF获批和美股科技股业绩超预期等事件的催化,比特币和纳斯达克指数连续大涨,黄金和铜也同样受益于流动性扩散走高且明显超买。

图表:年初逆回购的快速释放导致剩余流动性增加

资料来源:Bloomberg,中金公司研究部

图表:1月底至3月初,我们的金融流动性指标增加3.4%,基本完全由逆回购释放贡献

资料来源:Bloomberg,中金公司研究部

不过,这一趋势随后开始逆转,美联储BTFP停止且继续缩表、逆回购释放减缓甚至小幅增加、TGA财政存款增加等都导致金融流动性3月中旬以来收缩2.2%。这一变化导致资产价格随之分化,比特币从高点回落恰恰说明流动性是此前大涨的主导因素之一,今年以来持续流入比特币的ETF资金也一度转为净流出。黄金和铜虽然在降息预期和再通胀交易的加持下回调并不显著,但也都冲高回落,涨幅明显趋缓。

图表:比特币从高点回落恰恰说明流动性是此前大涨的主导因素之一

资料来源:Bloomberg,中金公司研究部

图表:今年以来持续流入比特币的ETF资金也一度转为净流出

资料来源:Bloomberg,中金公司研究部

图表:流动性扩散效应一度带动黄金超买,RSI点位逼近85

资料来源:Bloomberg,中金公司研究部

图表:铜期货明显超买,RSI超买程度一度攀升至75

资料来源:Bloomberg,中金公司研究部

往前看,我们预计美国金融流动性二季度将会出现拐点,进而进一步影响相关资产。综合财政部发债计划、美联储缩表节奏和财政存款变化,我们测算二季度金融流动性可能转为收缩,直到美联储6月放缓缩表对冲一部分压力。这进一步将对比特币、美股科技股、甚至黄金和铜都带来一定压力。我们测算金融流动性收缩可能给美股带来 8%左右的回撤,纳指对比更为敏感。

图表:美国主要金融机构在美联储账上逆回购当前使用量约为0.48万亿美元/天

资料来源:Bloomberg,中金公司研究部

图表:我们测算二季度金融流动性可能转为收缩,直到美联储6月放缓缩表对冲一部分压力

资料来源:Bloomberg,中金公司研究部

二、再通胀交易:大宗商品“涨出来”的逻辑,明显抢跑,需求改善要等降息后信用再扩张

除了直接受益流动性扩张外,铜、油和黄金等大宗商品也在交易再通胀和需求改善的预期,恰逢原油和铜减产带来供应扰动,1-2月美国通胀持续超预期,都给了这一交易更多支撑,铜CFTC合约净头寸3月初转为净多头后大幅增加。

但这一交易面临两个问题:一是1-2月看似强劲的需求和通胀恰是前期利率交易6-7次降息快速回落的结果,目前已经得到纠正;二是如果过于提前交易需求改善,反而只会使得降息被推后,需求改善也就无从谈起。从需求侧看,反映需求的美国制造业新订单分项仍在回落,地产和投资端的确定性修复要待降息开启后,2月成屋销售的改善反映的是过去两个月的成交,也就是前期利率快速下行带动贷款利率下行的滞后结果。从供给端看,美国制造商初级金属库存和库销比从2022年10月以来持续走低,原油库存也处于低位,但仅靠低库存的涨价并不持续,需求还是第一位的。

图表:1-2月利率交易6-7次降息快速回落,带动房贷利率下行

资料来源:Wind,Bloomberg,中金公司研究部

图表:2月成屋销售的改善是过去两个月前期利率快速下行带动贷款利率下行的滞后结果

资料来源:Haver,中金公司研究部

图表:美国原油低库存叠加OPEC+减产延长,导致原油价格走高

资料来源:EIA,中金公司研究部

图表:美国制造商初级金属库存和库销比从2022年10月以来持续走低

资料来源:Haver,中金公司研究部

从第一性原理出发,拉动需求改善的关键在于信用扩张。今年大选年两党博弈下,美国政府财或难进一步扩张。CBO近期将今年财政赤字预测从5.8%下调至5.3%,较去年6.3%收缩1个百分点,而企业和居民部门的融资成本都高于各自投资回报率,也难以大幅加杠杆。因此若要重启信用扩张,美联储开启降息周期压低融资成本是一个前提,所以跳过降息直接提前交易需求改善和再通胀是明显抢跑的。

图表:CBO近期将今年的财政赤字预测从5.8%下调至5.3%,较去年的6.3%收缩1个百分点

资料来源:Haver,中金公司研究部

图表:两党博弈的大选年,美国政府财政赤字脉冲大概率会较去年收缩

资料来源:Haver,中金公司研究部

图表:企业和居民部门的融资成本都高于各自的投资回报率,也难以大幅加杠杆

资料来源:美联储,FDIC,Haver,中金公司研究部

三、降息交易:将逐渐成为交易主线,直到年中降息兑现

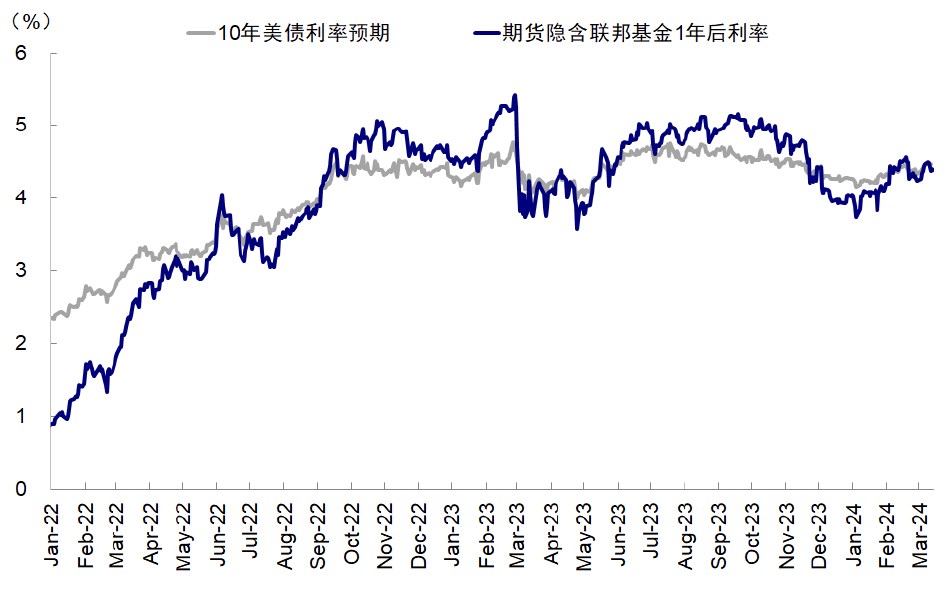

市场对于本轮降息还存在一些误区,要么就是认为现在没有必要降息,要么就是默认一旦开启就会大幅降息,两者可能都不必然,简单的传统经验也不适用。相比为了应对经济大幅下行压力的正常降息周期,此次降息更多是解决利率曲线持续且深度倒挂的现状,否则金融机构就持续“失血”,因此降息开启并不需要以经济数据大幅转弱为前提,开启也不意味着会持续且大幅降息。

从周期方向看,只要不出现各部门再度加杠杆,需求侧就很难有再加速的风险,整体增长和通胀的方向也就是往下的,因此美国需求改善和二次通胀风险恰恰要建立在降息开启的前提上。我们测算,通胀仍有可能在年中回落至3%,因此年中开启降息仍有可能,也可以最大程度避开三季度大选的干扰。

图表:当前市场预期年内降息三次

资料来源:Bloomberg,中金公司研究部

图表:我们测算,通胀年中依然可以回落至3%附近

资料来源:Bloomberg,中金公司研究部

3月FOMC会议上,美联储维持点阵图三次降息不变,因此只要接下来不出现供给侧通胀和其他意外扰动,降息交易将逐渐成为交易主线。债券的性价比更高,我们预期10年美债利率从4.3%降至3.5-3.8%;黄金与美债逻辑类似,但前提抢跑后空间有限,点位2100-2200美元/盎司;美股波动后再介入。不过由于此次降息幅度有限,因此我们认为降息交易的窗口也不会太久,从现在到降息一两次基本结束。

四、后续如何演变:2019 or 1995?

我们从去年11月的展望报告以来便多次强调,从当前经济软着陆的基本面情况和预防降息的政策应对方式来看,2019年经验对本轮周期的参考意义更大。

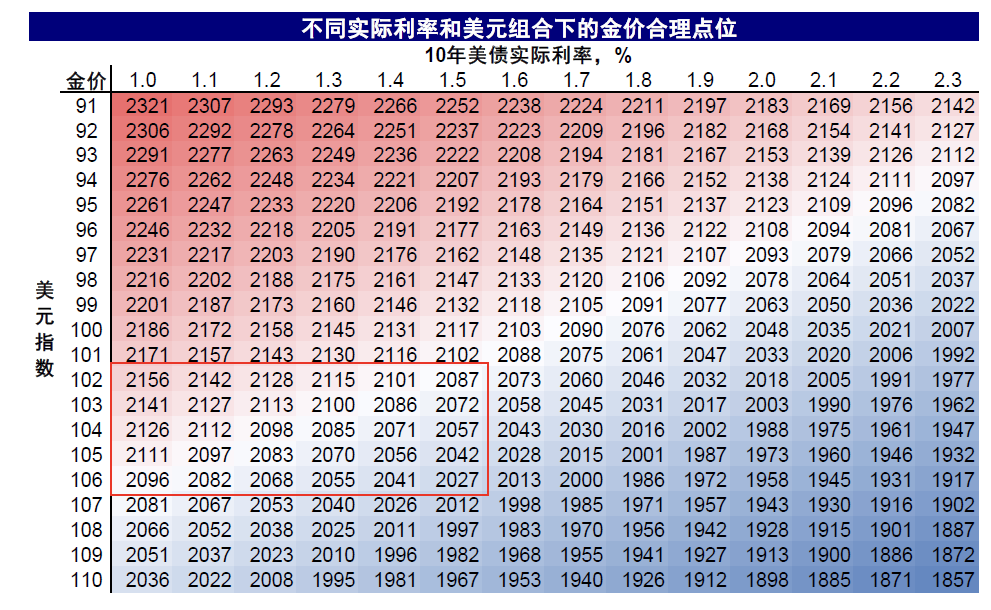

2019年美国经济面临的下行压力同样有限,因此美联储仅在7-9月做了三次短暂的“预防式降息”,美国经济随之在房地产周期启动推动下也走向新一轮周期。这一背景下,长端美债利率在降息前尽管有多次“折返跑”,但其下行趋势一致延续到7月开启第一次降息后才见底,因此短期的反复在大方向面前是微不足道的,方向比时点更重要,这也是目前所处在的阶段,类似于2019年4-5月。降息开启后,短债跟随降息继续下行,但长端美债由于增长预期逐步改善基本见底开始上行,黄金见顶,因此降息开启后再追高美债和黄金意义就不大了。美股横盘震荡后,逐步在分子端推动下再度上行。美元短暂走弱后整体可能偏强,点位102-106。

1995年是一个更强的例子。当时降息周期同样短暂、且两次降息时隔半年(1995年7月首次降息,1995年12月因政府两度关门的财政收缩压力而开启第二次降息)。更重要的是,当时在互联网革命的产业趋势推动下,美股几乎没有回调,持续大涨。美元也整体偏强,黄金仅在降息初期有阶段性机会。

图表:参照2019年的经验,美债和黄金还没交易完,直到降息一两次后才基本结束;1995年美股在互联网革命的产业趋势推动下持续大涨

资料来源:Bloomberg,FactSet,中金公司研究部

图表:我们测算二季度美国金融流动性可能转为下行

资料来源:Bloomberg,中金公司研究部

图表:美债利率路径和中枢估计

资料来源:Bloomberg,中金公司研究部

图表:我们测算黄金合理区间为2100~2200美元/盎司

资料来源:Bloomberg,中金公司研究部

图表:美元可能维持震荡,点位102~106

资料来源:Bloomberg,中金公司研究部

(文章来源:证券时报网)

(原标题:中金公司:建议先债后股 债券当前性价比更高)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1