热门:

银行理财产品年化收益率超5% 甚至10% 怎么做到的?能买吗?

虽然,近期的股市很热闹,每个交易日的成交量维持在1万亿元之上,吸引了大量投资者的目光,但真正在股市赚到钱的投资者并不是很多,特别是国庆节后冲进去的投资者,多数还处于被套状态。

银行理财产品收益率走高

就在投资者紧盯股市行情的时候,银行理财产品的年化收益率却在持续升高之中。不信,看看近期表现比较好的部分产品吧。

上面这只产品是一只低风险的银行理财产品,持有181天后,每个交易日都可以赎回,T+1到账,业绩比较基准是2.8%-4.2%,而过去1个月它的年化收益率达到了10.98%,远远超过了它的业绩比较基准的上限。

如果看历史业绩,2023年度它的收益率为3.85%,成立(2022年10月26日)以来年化收益率为3.47%,都在业绩比较基准的区间范围内。

再来看这只产品,它也是一只低风险的银行理财产品,持有14个月后,可随时赎回,T+1到账,业绩比较基准是1%-4.5%。它成立的时间不长,只有207天,成立以来的年化收益率达到4.8%,过去1个月的年化收益率达到5.12%,均超过了业绩比较基准的上限。

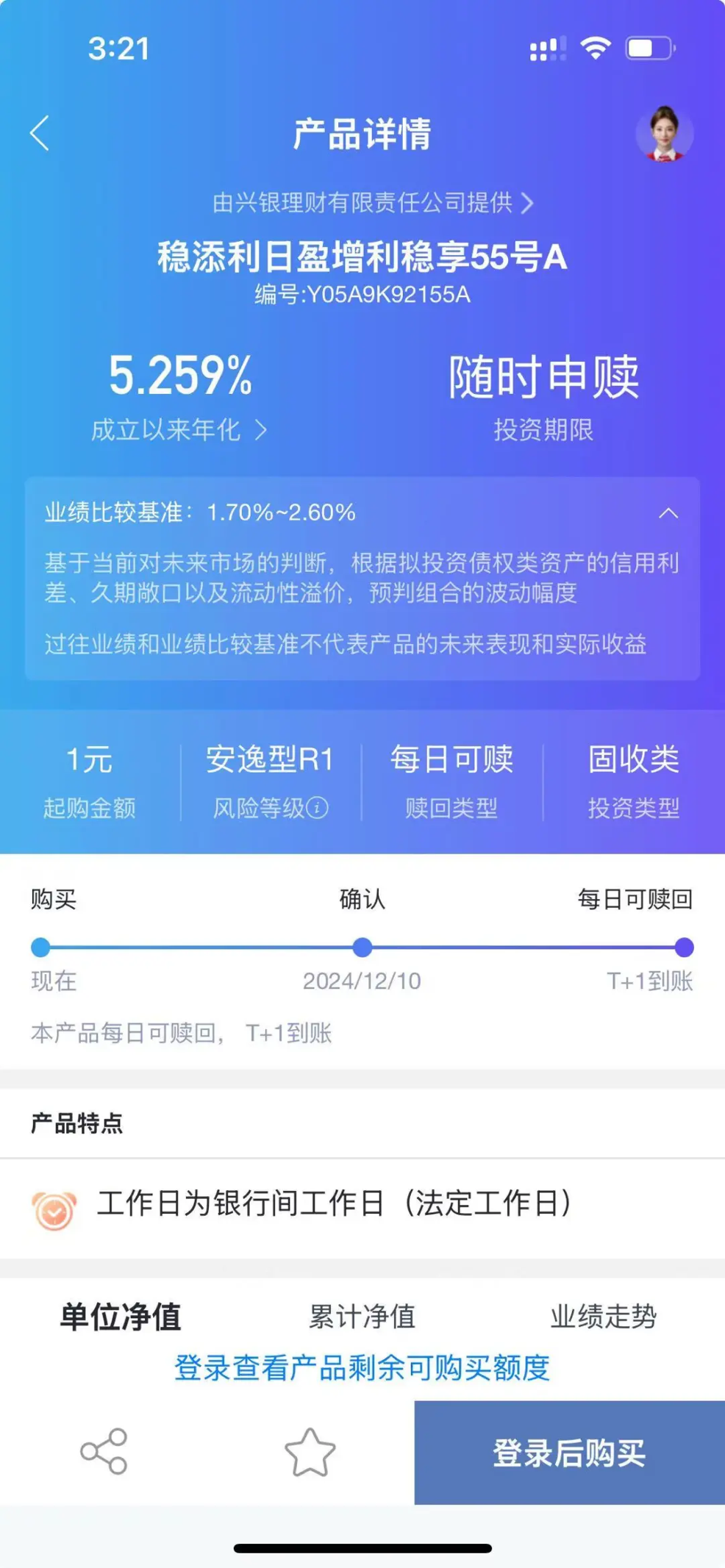

这只产品更夸张,它的风险等级是最低级(R1),买入后每日可赎回,T+1到账,业绩比较基准是1.7%-2.6%,成立于今年10月12日,成立以来的年化收益率为5.259%,比业绩比较基准上限的2倍还多。

原因何在?

实际上,在9月底股市行情降临之际,银行理财产品的净值一度出现下跌,原因是部分资金撤出债券市场,导致债券价格下跌,从而影响了银行理财产品的收益。

然而,近期债券市场的情况明显不同了,上周,10年期国债的到期收益率跌破2%,创2002年4月以来新低,最新收盘数据为1.95%,而1年前这个收益率为2.67%。

我们已经多次分析过了银行理财产品收益率和债券收益率的关系,当债券收益率下降的时候,债券的价格会上升,银行理财产品的收益率会提高;反之当债券收益率上升的时候,债券的价格下跌,银行理财产品可能出现阶段性亏损。

近期国债收益率的走低与部分外资银行预计明年中国央行会大幅度降低政策利率有关,受消息影响,大量资金涌入债市,推高了债券价格,降低了债券的收益率,也造成了银行理财产品的短期高收益现象。

未来会如何?

如果2025年,央行真的像外资银行预测的那样,降低市场利率0.4%,那么债券牛市还将延续一段时间。不过,银行理财产品的收益率可能不会像今年这么高。从10年期国债收益率的角度看,今年已经降低了0.72%,远超过了0.4%。

还有一种可能,10年期国债的利率维持在2%左右,在利率不升不降的情况下,银行理财产品的收益主要来自债券的利息,因债券价格已经走高,而债券利息不变,则银行理财产品的收益率必然降低,很可能会向业绩比较基准区间下限靠拢。

最坏的情况是,市场利率出现比较明显的上升,债券牛市结束,债券价格回落,导致银行理财产品大面积亏损。

怎么才知道明年的利率会升还是会降呢?多注意听央行的发声,如央行行长潘功胜12月2日表示,“明年,中国人民银行将继续坚持支持性的货币政策立场和政策取向,综合运用多种货币政策工具,加大逆周期调控力度,保持流动性合理充裕,降低企业和居民综合融资成本。”

降低融资成本,就意味着政策利率不太可能上调,持有银行理财产品还是安全的,出现较大亏损的概率不高。当然,我们还是要降低收益预期,像近期这样的年化收益率,肯定是无法保持的。同时做好心理准备,在收益率比较低的时候,价格出现一些波动也是正常的现象。

(文章来源:理财周刊)

(原标题:银行理财产品年化收益率超5%,甚至10%,怎么做到的?能买吗?)

(责任编辑:73)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1