热门:

布局明年 食品饮料板块有哪些投资机会?

今天想跟大家聊一聊一个关注度非常高的板块——食品饮料,看看明年到底会有哪些投资机会。

为什么关注度高?跟近两年的新能源一样,以白酒为代表的食品饮料板块曾经带来了良好且持续的赚钱效应。在16-20年的5年间,申万31个一级行业中,食品饮料是唯一一个年度涨幅始终位列“前三甲”的行业,也因此成为大批基民心里的YYDS(永远滴神)。

(来源:Wind,申万行业分类)

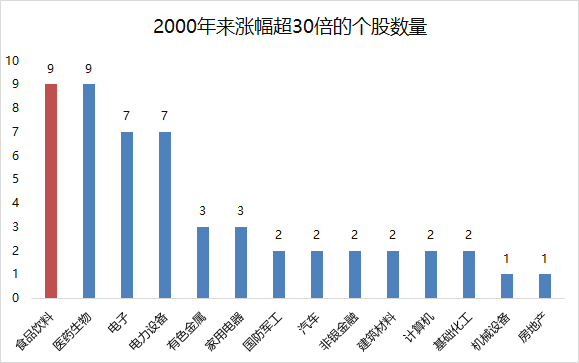

事实上,食品饮料板块有一个重要的投资逻辑就是,它是长期出牛股最多的子行业之一。自2000年起的二十多年间,沪深两市涨幅超30倍的个股共52只,其中有7只来自食品饮料板块。

(来源:Wind,2000-1-1至2021-12-17,申万分类)

但这样一个“舌尖上的好生意”,却在今年以来经历了明显的低迷。年初至今食品饮料板块下跌5%,在全部申万一级行业中排名靠后。

1、今年的食品饮料为何表现低迷?

今年前三季度,包括食品饮料在内的整个大消费板块一直“跌跌不休”,许多昔日的大牛股都经历了腰斩,尤其是在去年白酒那么强势的对比之下,今年的食品饮料板块为什么表现疲软?挖掘基认为主要有以下两方面原因。

一是高估值+业绩不达预期引发的回调压力

大消费作为19年以来的市场重要的主线之一,在经历了前两年的连续上涨之后,估值也水涨船高,来到了历史相对高位。目前中证消费指数(代码:399932)市盈率-TTM为53.4倍,即便股价经历了今年的先大幅回调、后适度反弹,目前依然处于历史高位(近5年的99%分位数)。

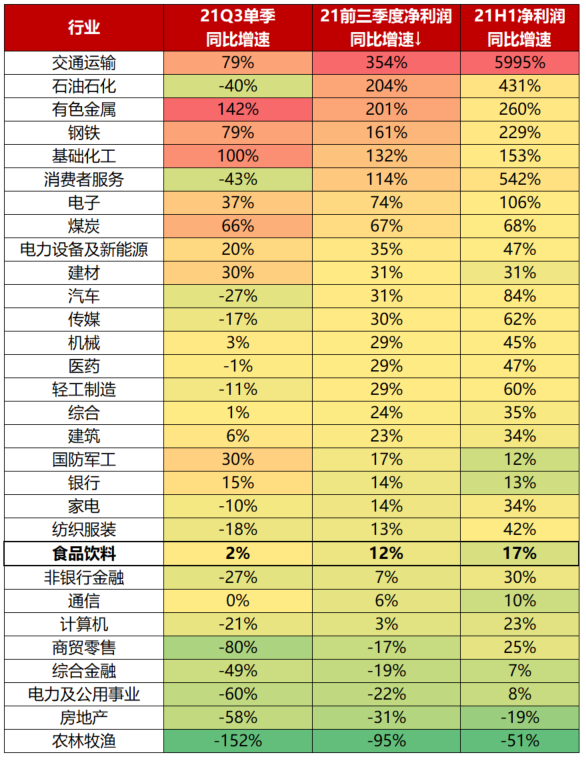

但从业绩增速来看,今年第三季度食品饮料板块净利润同比增加2%,前三季度同比增加12%,表现尚可,但和高景气度的有色、钢铁、化工和新能源相比又有明显差距,主要是由于疫情零星反复,居民收入恢复相对缓慢,整体消费需求表现疲软,叠加原材料、能源、运费价格持续上涨,成本端明显承压。但由于板块整体估值处于相对高位,而业绩并没有出现相应的爆发,自然会引发回调以消化估值的压力。

(来源:Wind,华夏基金)

二是其他热门板块的分流

今年以来,在“碳中和”主线之下,新能源和周期板块都展现出了持续的高景气。高景气成为市场投资的主线,叠加教育双减政策引发对民生相关行业的担忧,市场两极分化进一步加剧。

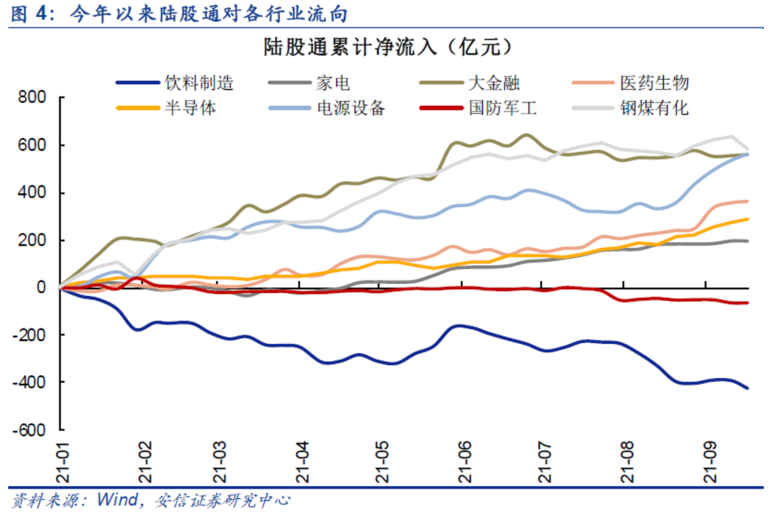

这一点,我们从北上资金的净流入情况中也可以瞥见端倪,今年前三季度,陆股通对周期(钢煤有化)和新能源(电源设备)板块的资金净流入大幅上升,对白酒则是呈现逐步净流出的态势。

四季度以来,随着消费品掀起了提价潮,叠加白酒板块股权激励陆续落地、龙头量价调整等催化“年末行情”,消费板块近期止跌回升,迎来明显反弹。

虽然四季度消费数据的压力依然比较大,但挖掘基倾向于认为2021年年报的发布将会带来本轮调整的利空出尽。展望明年,“共同富裕”框架之下的大消费仍然值得关注。

2、有哪些值得关注的投资主线?

挖掘基在年度策略中写过:“共同富裕→收入结构差距缩小→拉动大众消费”这一逻辑是现实存在的。疫情以来,由于越低收入群体对及时工资的依赖度越高,所以疫情对中低收入居民的冲击更大,进一步加剧了贫富差距。如果明年在共同富裕的框架下使得收入差距有所缩小,大众消费板块有望明年受益。

那么,明年具体有哪些可能的投资主线呢?

先说关注度最高的白酒

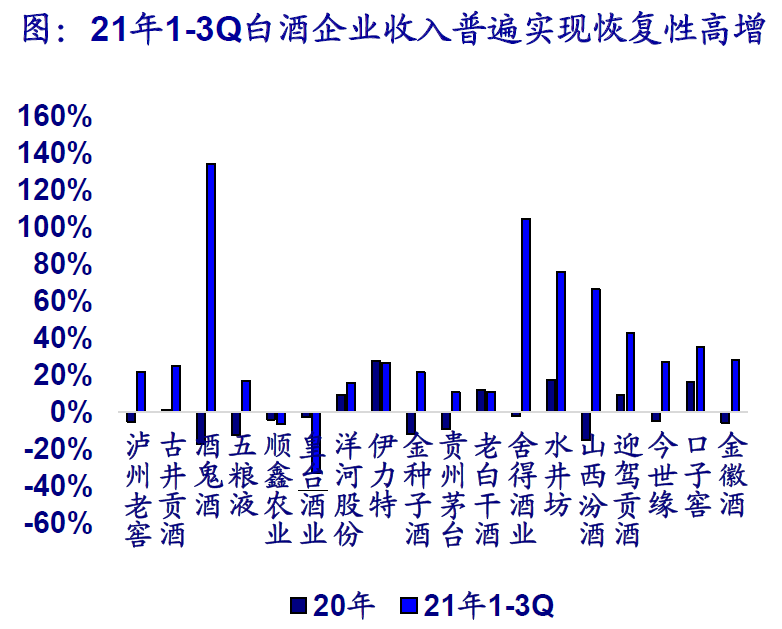

白酒板块上周后两日连续调整,主要是两个原因:一是因为新闻表示,“白酒标签不能标注特供、专供”,对短期情绪产生负面影响;二是因为有媒体报道某酒厂管理层将出现有变更,所以该公司一度大跌,影响板块情绪。但是,整体来看都是对短期情绪层面的扰动,并没有出现影响行业基本面的因素。在今天的一片“护眼绿”当中,也走出了较为强势的独立行情。

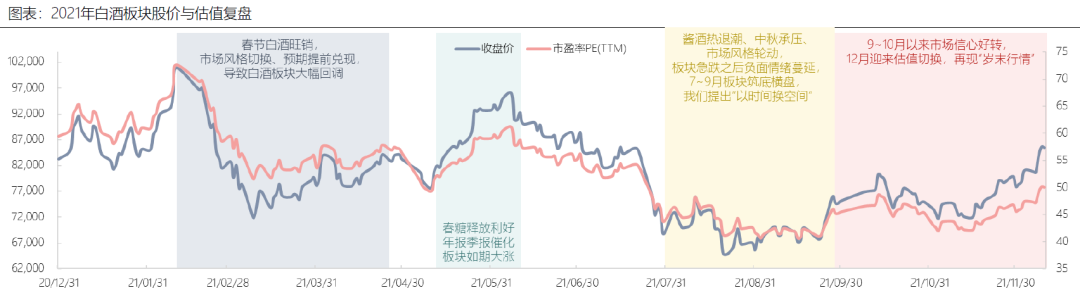

复盘今年以来白酒的表现,主要是以消化估值为主,板块经历了两次较大幅度的调整,在11月中旬以来明显反弹,迎来年末行情,主要是由于:1)估值压力基本消化,政策压力趋缓,市场信心转好;2)板块基本面稳健,顺利度过下半年考验;3)高端白酒董事长履新,泸州老窖股权激励落地,年末酒企目标超预期等事件催化。(来源:国海证券,以上不构成个股推荐)

(来源:国海证券)

展望白酒接下来的表现,还是应该从行业的基本面着手进行分析。从基本面来看,白酒的最大特点就是具备较强的业绩确定性。短期而言,白酒年度业绩低于预期的概率不大,头部白酒企业在新消费力下降的情况下,业绩的韧性仍然较强。

(来源:海通证券,以上不构成个股推荐)

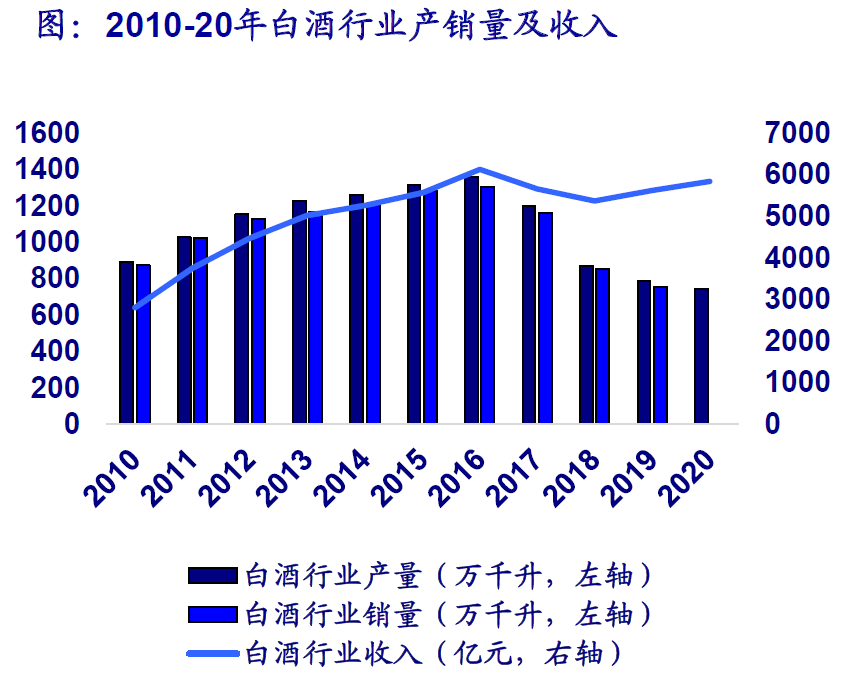

而且酒类消费的规律是,总量见顶后,价格提升速度会加快。因此从长期的角度来看,白酒结构提升和集中度提升的趋势仍然有望延续,头部具有极强品牌力的白酒企业,有望持续享受行业结构升级和集中度向头部企业倾斜带来的发展机遇。

(来源:海通证券)

因此,在当前比较合理的估值水平下,高端/次高端白酒作为一个需求端有望增长、供给端相对受限的行业,长期看仍然具备较好的投资价值。

但是,类似去年一样,业绩没有改善,但是大量抱团资金涌入使得估值快速提升的现象,可能很难再现,因为单纯的拔估值本身也是不合理的。从当前时点来看,展望未来2~3年,白酒的基本面仍然良性,在估值合理中性的情况下,业绩层面预计能够保持较好的增速,中期的投资价值仍然值得期待。但从一年维度来看,明年白酒板块的行情预计仍然将以结构性为主,相对来说更看好次高端白酒的表现。

高端白酒

预计未来增速将保持平稳,但业绩确定性较高,一年维度估值合理,且存在改革及管理改善预期,主要的弹性在于龙头是否能直接提价从而再次打开吨价增长空间,仍需继续关注,预计未来收入复合增速为10-20%。

次高端白酒

次高端大趋势或将延续,高端提价后次高端的价格天花板有望进一步打开,全国性品牌和区域性品牌都有机会表现,股权激励有望激发员工活力,预计未来收入复合增速可达20-30%以上。以经济强省为主销区的区域性白酒,业绩层面弹性可能更大,存在全国化扩张的预期。相对更看好次高端白酒的发展潜力,可以关注区域龙头渠道改革与省外扩张。

再顺着涨价潮,说说大众品板块

我们就顺着近期消费品的提价潮继续说,四季度以来,几乎所有食品饮料的子板块均出现提价动作

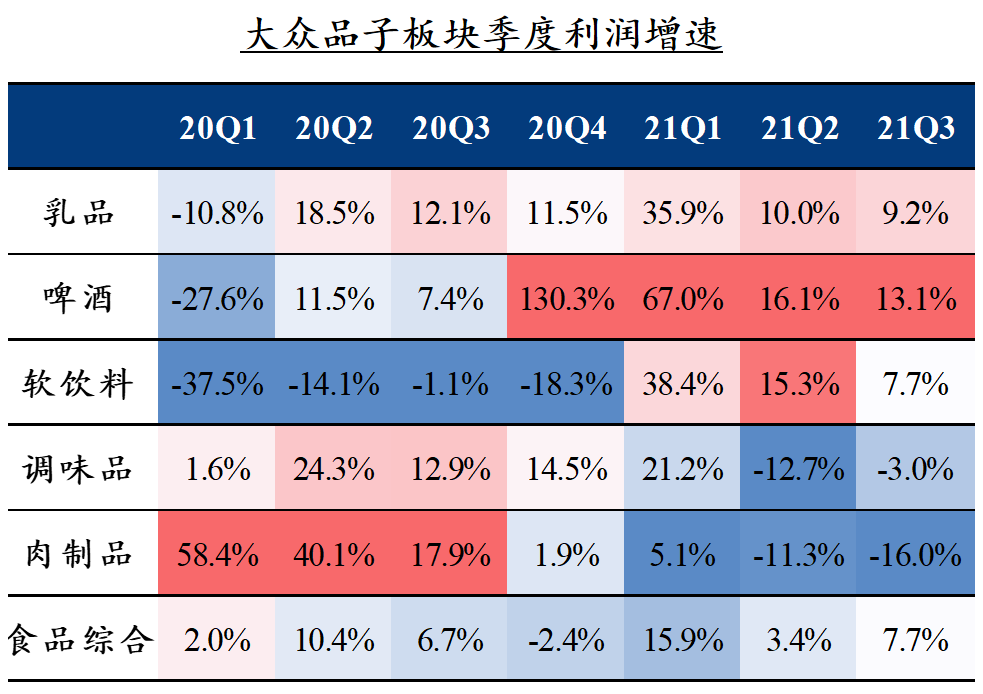

为什么要提价?主要是因为今年上游的原材料比如大豆、油脂、纸箱的价格都在明显上涨,使得成本压力增长,使得大众品盈利增速连续三个季度回落。

(来源:Wind,华夏基金)

企业一般对成本上涨会有一定的容忍度,只有当成本压力突破企业现阶段承受极限后才会被动触发提价行为。但是,提价一般是不对称提价,即在终端的提价会高于出厂价的上涨,在这个过程中渠道利润会增厚,渠道的推广力度也会加大。

在提价初期,企业一般会将提价后的增量以费用的形式投入渠道和终端,以拉动动销和提高消费者接受程度,随着后期渠道、消费者接受价格后,销量稳定下来,厂商开始减少促销,随着成本的下降,享受提价带来的利润。

所以消费品企业就算提价也不会马上反应在财务报表里,通常在提价初期的业绩弹性低于按照提价幅度直接计算的弹性,体现出业绩弹性的时间通常能高于1个会计年度,例如啤酒甚至能长达2-3个会计年度。但是从历史经验来看,如果是1年维度以上的长期投资,提价的前后一般会是较好的布局时点。

但提价后需要重点观察价格向下游的传导能力,最终决定顺利提价的仍然是消费需求,结构升级越快、行业格局越稳定的的行业提价一般传导越顺。

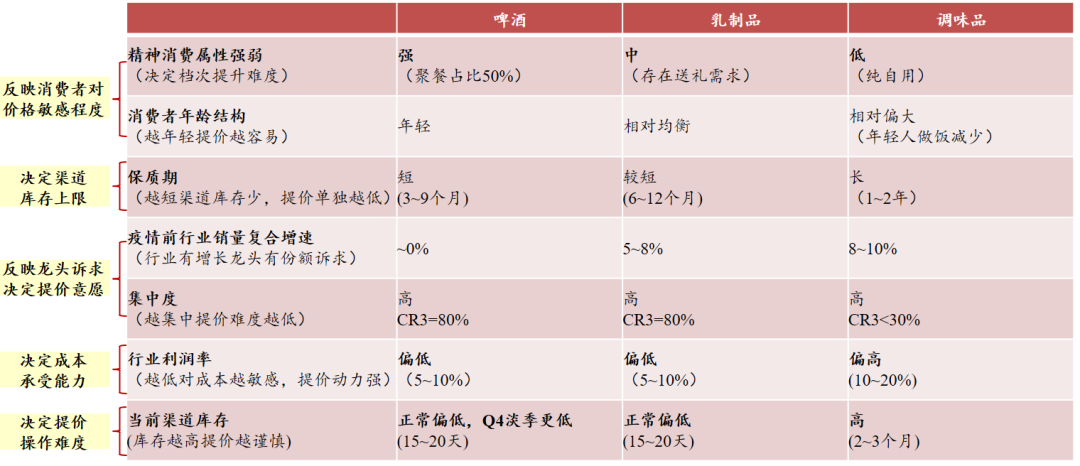

一般来说:具备快消品属性、消费者越年轻、与面子消费相关程度越高、产品保质期短的产品,提价接受程度和渠道操作难度越低;增长越慢、集中度越高、利润率越低的行业,提价的动力越强;渠道库存越高,提价的难度就会越高。同时,部分品牌影响力大,部分品牌就可以近似代表品类的强势公司(例如瓜子、榨菜等),提价的传导能力本就比较强,与所处子行业的关系就不太大了。

(来源:华夏基金)

结合提价能力、提价兑现程度和持续性,现阶段我们推荐的排序是啤酒>乳制品>调味品。

啤酒

成本有望回落,叠加行业高端化、直接提价与经营效率提升等因素催化,明年板块利润弹性或将加速释放,有望迎来较大级别的投资机会。

乳制品

是疫情后唯一量价均有提升的大众品子板块,目前原奶价格已处于顶部区域,稳定向下概率大,此外高附加值产品成长较快,预计明年盈利能力有望迎来提升。

调味品

对比日本等海外市场,国内人均消费量仍然较低,行业消费量上依然有较大增长空间。但是,调味品需求端改善拐点仍不够明确,当前估值反映了提价顺利传导+餐饮需求恢复+成本下行的预期,仍需重点跟踪业绩的表现,观察是否有低于预期的可能。相对来说看好榨菜。

落实到最后的投资建议,如果看好明年食品饮料板块由于风格切换+提价催化+业绩改善迎来的布局机遇,挖掘基依然推荐对细分行业没有深入研究的投资者通过食品饮料ETF进行布局。

鉴于行业稳定发展的特征,相较于追涨杀跌做波段,食品饮料板块更适合定投或者逢低布局、买入持有,采用目标收益率止盈或回撤止盈皆可,注意结合市场环境做好仓位控制。(文章来源:华夏基金)

(责任编辑:93)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1