热门:

【VIP专享】7月资产配置报告出炉 速览!

综述

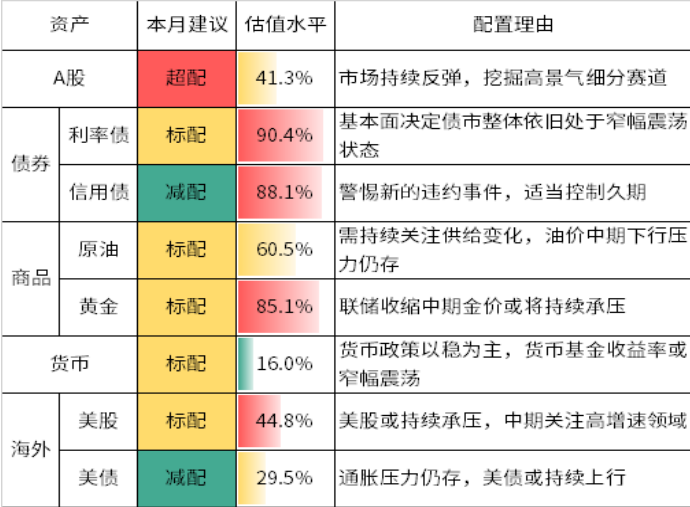

数据来源:天天基金研究部,Choice;各类资产估值参考历史区间的起始日期均为2010年1月1日,如数据首次披露日期晚于该日期,则以首次披露日期为起始日期;截至日期为2022年6月30日。估值水平参考基准:A股为上证综指PE(TTM);信用债为1减去中债中短期票据到期收益率(AAA):5年;利率债1减去为中债国债到期收益率:10Y;黄金为期货收盘价:COMEX黄金;原油为期货结算价:原油为WTI原油;货币为1Y同业存单(AAA+)到期收益率;美股为标普500指数PE(TTM);美债为1减去美国国债到期收益率:10年。估值水平数字计算方式为,截至报告日,各类资产估值在历史所有交易日中所处的水平。估值水平仅代表价格或指标在统计时间内所处相对位置,并不直接应对投资价值。

1、宏观经济

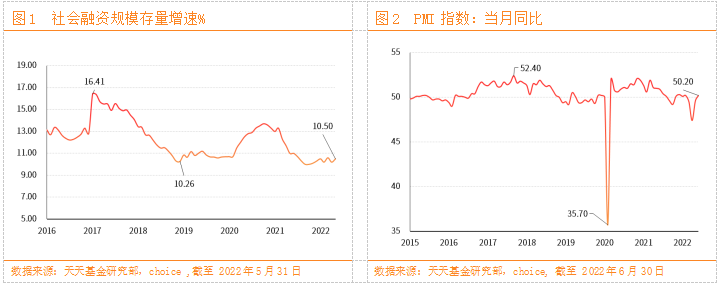

PMI:2022年6月制造业PMI指数为50.2,前值为49.6.PMI指数环比持续上升,生产活动受到多方面影响,活跃度持续提升。从企业规模上来看,6月各类型企业PMI指数表现有所分化,大型企业PMI指数录得 50.2%,较上月小幅回落,但生产活动依旧扩张区间,中型企业景气度持续反弹,录得51.3%,进入扩张区间,表明中型企业生产经营恢复良好;小型企业PMI指数景气度持续反弹,录得48.6%,但承受较大压力。分项来看,生产景气大幅反弹,重回扩张区间,需求虽有所反弹,但仍未恢复到疫情前水平。生产(52.8)指数大幅反弹,较上月回升3.1个百分点,复工复产顺利进行,新出口订单指数回升至49.5%,新订单指数回升50.4%,制造业6月有所恢复,整体恢复良好。

物价: 5月PPI同比增加6.4%,环比上涨0.1%;CPI同比增加2.1%,环比下降0.2%。从分项来看,猪肉价格为主要支撑,鲜菜价格拖累。年初以来粮食上涨,叠加能繁母猪存栏同比回落,导致CPI同比持续上升。受原油价格持续的调整以及疫情对于产业链的扰动影响,上游价格受到压制,PPI上行乏力。

信用:5月,新增社融2.79万亿元,前值0.91万亿,环比大幅回升,同比多增8399亿元,新增人民币贷款 1.89万亿元,同比多增3920亿元。M2 同比增长11.1%,预期为10.5%。5月社融数据大超预期,主要源于政府部门融资需求上升,稳增长力度逐渐加码,政府债券净融资新增10600亿元,同比多增3899亿元。人民币贷款放款,居民部门与制造业企业中长期贷款增长仍然偏慢,同比依旧少增,居民部门贷款新增2888亿元,同比少增3344亿元。

进出口:5月进出口同比增长10.3%(前值2.1%),出口当月同比增长13.5%,进口同比为6.6%。尽管有高基数的影响,但出口表现依旧亮眼,今年以来疫情、通胀、美联储货币政策收紧等诸多不确定因素对出口有一定的压力,但供应链的韧性仍助力出口平稳增长,但出口压力因素仍存,下半年仍将持续承压。进口方面,5月的同比高增依旧来源于价格因素,压力仍主要来源于大宗商品。

2、A股

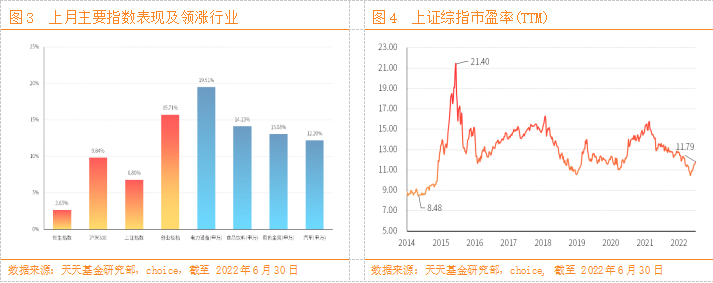

复盘:6月,A股整体持续反弹。经历5月的市场回暖后,6月A股整体持续反弹,上证指数上涨6.66%,整月市场参与情绪有所回暖。截止至6月底,上证指数报收3398.62点,6月持续反弹。6月份中证创业板指数领涨,涨跌幅为16.86%,涨幅最大。深圳成指涨幅其次为11.87%。6月上证指数涨幅相对较小,指数涨跌幅为6.66%,中证100指数涨跌幅为9.68%。从近一年数据来看,中证1000以-1.26%的跌幅相对跌幅较小,中证500指数-5.43%,排名第二。从市场情绪来看,成交额和换手率在6月持续回升。6月A股日均成交额为10937.43亿,较5月持续回升。换手率维持在1.5%区间上下波动,6月日均换手率为1.61%,较5月回升超过0.2%。6月行业指数整体表现较好。电力设备领涨,涨幅为21.19%,其它表现较好的行业还有汽车(14.55%)、食品饮料(13.05%)、有色金属(11.96%)、家用电器(11.16%);石油石化领跌,跌幅为-3.35%,其它表现较差的行业还有建筑装饰(-0.16%)。今年以来电子领跌,跌幅为-24.46%,其它表现较差的行业还有计算机(-23.64%)、传媒(-22.25%)、国防军工(-20.05%)、环保(-16.42%);煤炭表现相对较好,涨跌幅为31.38%。行业依旧有所轮动,情绪受疫情、国际冲突等多方面影响。两融余额持续回升,北上资金大幅流入。6月底两融余额为16033.31亿,相较5月底持续回升;北上资金大幅净流入,6月净流入938.75亿,6月沪股通净流入628.53亿,深股通净流入310.22亿。

后市观点:资金面整体来看,货币政策继续保持灵活适度,市场整体风险有限,信用方面,地产领域信贷有所修复,但仍需政策持续发力,从宏观层面来看,市场主体信心持续恢复,市场整体短期需维持相对谨慎,目前市场整体新增资金有限,很难再有普涨的行情,市场风格轮动也较快,具体需聚焦细分高景气赛道,寻找结构性机会,同时密切关注政策面支持。

3、债券

利率债:截至6月30日,10年期国债到期收益率录得2.82%,较上月上行8个bp.货币政策基本面决定了利率债整体机会有限。受多方面综合影响,终端消费数据复苏持续偏弱,货币政策虽有小幅宽松的倾向,但通胀压力、各部门的高杠杆率以及海外美联储政策转紧决定了货币政策很难大幅宽松,基本面决定了利率债依旧小幅波动,但需持续关注信贷需求恢复所带来的压力。

信用债:截至6月30日,AAA级5年期中票到期收益率录得3.33%,较上月上行10个bp,债券基本面决定了市场整体机会有限,同时部分爆雷事件的出现,建议关注部分财政实力较强以及债务规模适中流动性较好的城投债与企业债,同时适当控制久期,关注信贷需求恢复压力。避免配置债务负担过重,非标融资占比过高主体。

4、 商品

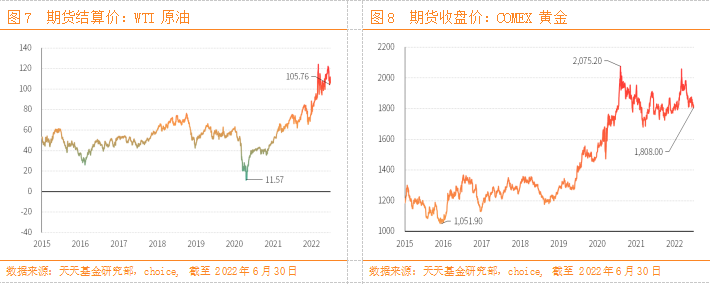

原油:截至6月30日,WTI原油当月连续录得105.76美元/桶,当月持续调整。受地缘局势影响,原油供应可能出现风险,原油价格持续高位大幅波动,需要持续关注国际形势变化,OPEC+预计持续小幅增产整体趋稳,美国页岩油全年持续增产,对原油上行构成压力,需持续关注原油供给情况变化,原油预计短期仍将维持高位,但远端价格弹性降低,中期恐有回落压力。

黄金:截至6月30日,COMEX黄金当月连续录得1808.8美元/盎司,当月小幅调整。本月黄金受地缘局势影响,短期持续波动,尽管目前国际局势复杂,但随着冲突进一步加剧的风险下降,黄金仍需关注美元压力,中期随着美元走强,金价或将持续承压。但长期来看,美国经济以及全球地缘局势的不确定性增加,将推动长期避险需求的持续增加,同时美元长期宽松所带来的美元信心的下降推动黄金价格中长期持续上扬。

5、货币

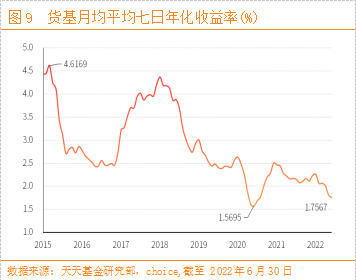

6月中国货币基金月均平均七日年化收益率录得1.76%,较5月小幅下行。货币基金年化收益率窄幅震荡表明市场短期资金供求平衡,流动性较为宽裕。宏观数据表明经济增长压力较大,通胀压力传导不畅,但受宏观杠杆率压制,货币政策依旧以稳为主,预期在经济基本面转强前,货币基金收益率仍将维持窄幅震荡。

6、海外

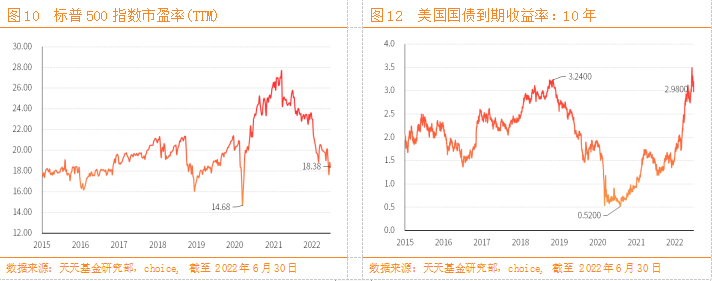

美股:截至6月30日,标普500指数当月大幅下跌-8.39%,收于3785.38,纳斯达克指数下跌-8.71%,收于11028.74,道琼斯工业平均指数下跌-6.71%,收跌于30775.43.6月受联储收缩以及经济衰退担忧影响,三大指数大幅调整,中期来看联储加息以及衰退预期将对成长科技股估值构成压力。中期的焦点或集中在盈利确定性高,增速快的板块。

美债:截至6月30日,10年美国国债到期收益率录得2.98%,较上月末上行14个bp.6月受联储持续收缩影响,美债收益率有所承压,通胀压力仍存,联储收缩仍将对新兴市场构成压力,美债收益率或将持续上行,但衰退担忧表明美债上行空间有限。

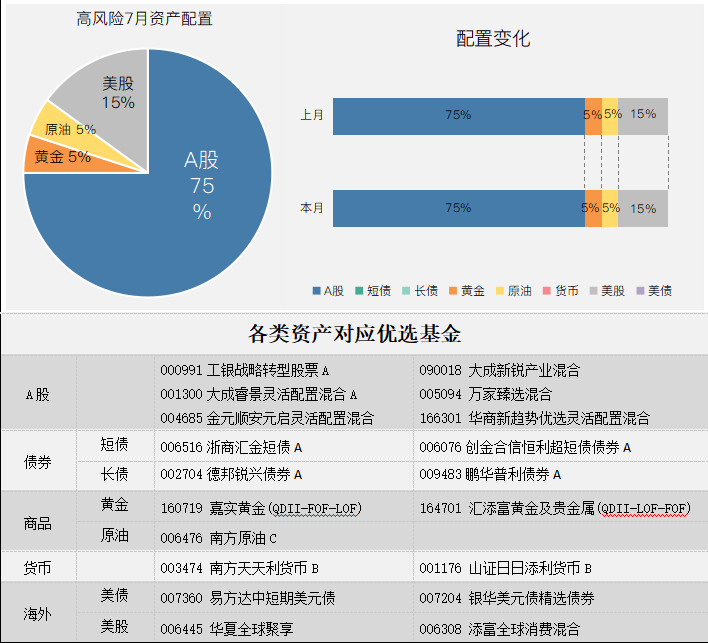

资产配置

风险提示

基金的投资运作受多种因素影响,过往业绩不预示其未来表现,相关数据仅供参考,不构成基金推介和投资建议。基金市场是一个风险无时不在的市场,请您务必对盈亏风险有清醒的认识,认真考虑是否进行基金交易。市场有风险,投资需谨慎。

免责声明

本报告仅供天天基金网的客户使用,且适用于风险承受能力为高风险的客户。本公司不会因接收人收到本报告而视其为客户。

本报告信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司在知晓范围内履行披露义务。

报告中的内容和意见仅供参考,并不构成本公司对所述基金买卖的出价或询价。本报告所载信息均为个人观点,并不构成对所涉及基金的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本文中提及的投资价格和价值以及这些投资带来的预期收入可能会波动。

本报告版权仅为本公司所有,本公司对本报告保留一切权利,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“天天基金研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

(责任编辑:93)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1