热门:

“股债跷跷板”下 资产配置如何突围?

01

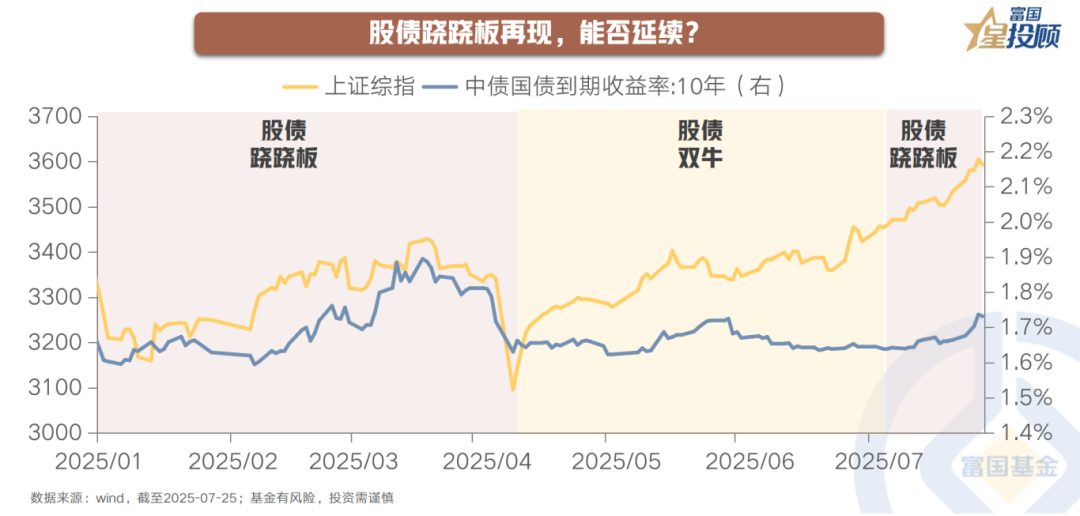

股债跷跷板再现,能否延续?

今年来看,一季度,市场主线为资金面收紧与风险偏好抬升,股债呈现跷跷板效应。二季度以来,关税预期反复,央行货币宽松“再发力”,资金面维持均衡宽松状态,股债整体呈现双牛格局。步入7月,“反内卷”叠加大型基建项目(雅下水电工程)开工推升市场再通胀预期,市场风险偏好上修,主要股指放量上涨,而10年国债收益率从7月初低点1.64%回升至1.74%,上行10bp左右,股债跷跷板现象再次引发市场热议。那么向后看,股债跷跷板效应是否延续?

一、历史上的股债跷跷板,如何演绎?

01

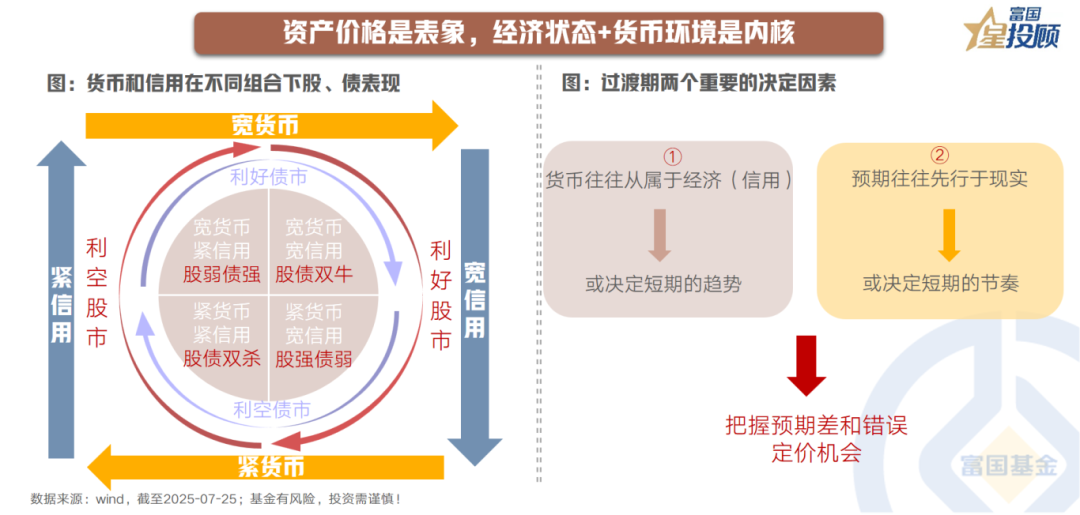

资产价格是表象,经济状态+货币环境是内核

从最源头的定价逻辑来看,债券利率的本质是投资回报率,同时也是资金价格,最核心的定价因素为经济状态和货币环境。股票而言,投资上市公司的核心诉求是:期望企业盈利带来股东回报。核心定价因素还是回到了经济,而将企业远期盈利预期折现为当下价值时,货币环境同样重要。理论而言,从资产趋势上,往往可以划分为以下4种状态和组合:

组合1:宽货币+紧信用,通常是债强股弱。

组合2:宽货币+宽信用,通常股弹性较大,但债表现也不差,容易出现股债双牛。

组合3:紧货币+宽信用,通常是股强债弱。

组合4:紧货币+紧信用,容易出现股债双杀,但这种现象较少出现,这种状况基本是处于经济滞涨期。

但这4种状态并不是非此即彼的,不同状态在切换时存在过渡期。从交易层面来看,在过渡初期,投资者往往受到政策预期带来的情绪扰动。因此,需要重视过渡期间2个重要的决定因素:

一是,理解货币政策的初衷,重视货币环境对资产的驱动。在过渡初期,投资者往往会担心货币政策是否会变化。而从逻辑来看,货币政策往往从属于经济,当需要为经济护航时,往往会保持政策的平稳性和支持性。

二是,预期往往先行于现实,把握预期差和错误定价机会。当政策预期来到拐点时,情绪往往会基于线性外推而提前过度交易,往往会使得短期的波动放大。这个时候或可适当以逆向思维审视波动,把握预期差和错误定价机会。

02

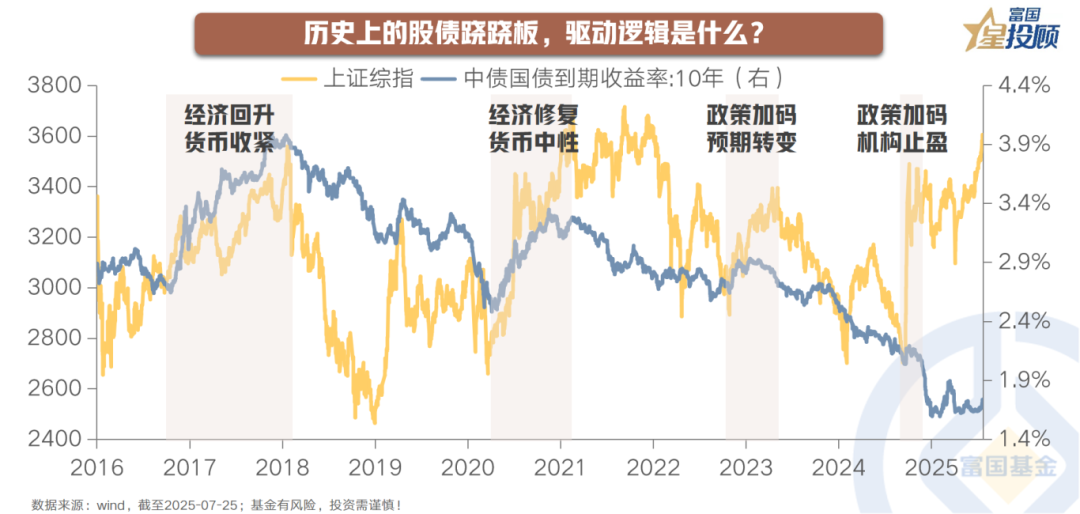

历史上的股债跷跷板,驱动逻辑是什么?

回顾近年来“股强债弱”的跷跷板效应,本质是经济预期与流动性博弈的结果,同时机构行为可能会强化短期波动。1)2016.10-2017.12:经济基本面维持稳中向好态势,央行“调节好货币闸门”基本定调货币政策转向,新增社融同比增速自2016年3季度开始上升,典型“紧货币+宽信用”组合,2)2020.04-2020.12:得益于疫情控制有力,经济基本面呈阶段性复苏,财政政策持续扩张,货币政策未见明显发力,在政府债券供给增加、特别国债发行的情况下资金面临收紧压力。3)2022.11-2023.02:地产三支箭齐发和防疫政策大幅放松使经济修复预期上升,股市震荡上行,债市交易“强预期”,出现大幅回调,理财赎回潮的负反馈效应进一步放大债市波动。4)2024.09-2024.10:在“924”政策转向的背景下,市场预期扭转,风险偏好改善,资金从债券流向权益,叠加货币政策宽松阶段性兑现下,赎回效应放大债市调整风险。

整体来看,前两轮持续较长的“股强债弱”阶段都有基本面改善的支撑,后两轮“股强债弱”源于强政策预期牵动基本面预期改善,但债券收益率上行空间最终仍受到基本面现实的约束;同时在货币政策未收紧时,债券难以趋势反转。

二、向后看,股市、债市如何演绎?

01

基本面现实未趋势性变化,货币协同财政的底层逻辑不改

从国内基本面现实来看,当前价格信号依旧偏弱,地产投资仍在低位盘旋,社零消费面临下半年基数效应提升的影响。“反内卷”政策及其配套的需求侧政策给予了市场更高的期待,但目前带来的影响短期仍停留在预期层面,对于政策效用本身而言,需要时间,也需要重视更深层次的改革带来的累积效应。从政策方面,需求侧政策短期指向财政发力,利率环境决定发力成本,最终逻辑还是回到了货币政策协同财政政策。换句话说,当前的宏观情景隐含相对的低利率环境诉求。因此,在从宽货币走向宽信用的阶段,股债均有表现机会。

02

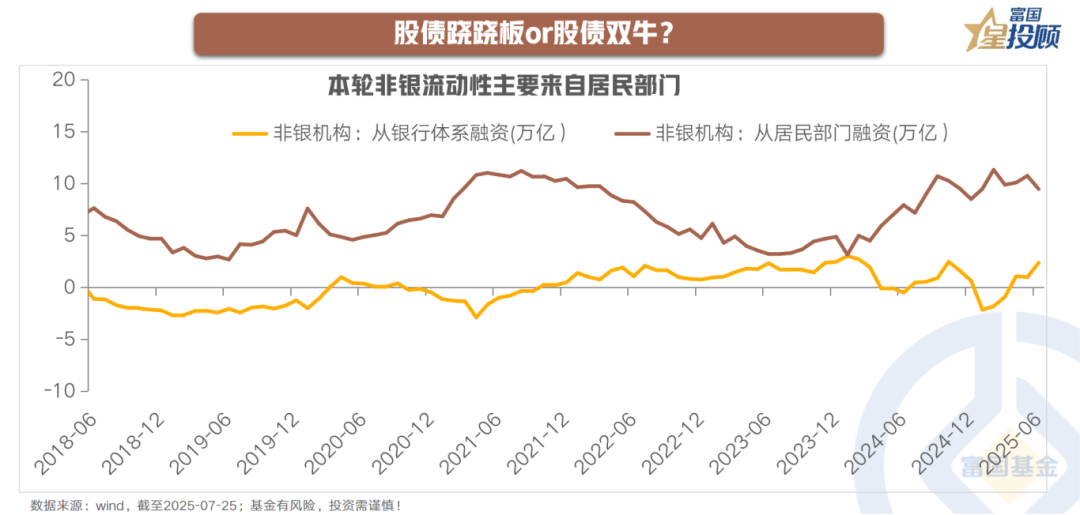

股债跷跷板or股债双牛?

此外,结合非银流动性表现看,当非银流动性改善主要来自于银行部门,即央行货币宽松支撑下,银行间市场流动性充裕并带动非银流动性改善,增量资金同步利好股债;当非银流动性改善来自于实体部门,比如居民存款搬家,则一定程度反映权益资产收益以及市场风险偏好的改善,股债关系更多表现为看股做债带来的股债跷跷板现象。聚焦到今年,非银流动性的改善主要来自于实体部门,看股做债或是当下主逻辑。

03

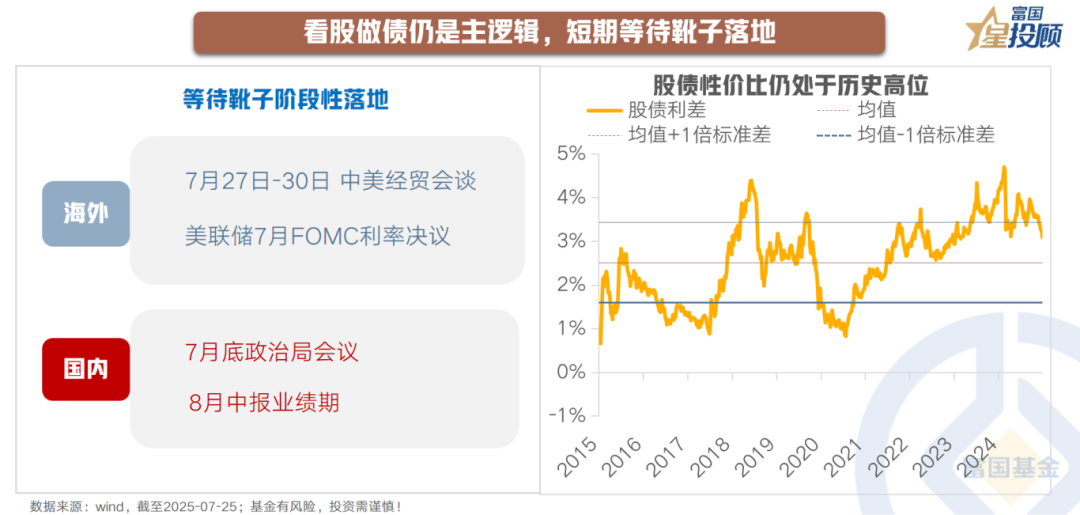

看股做债仍是主逻辑,短期等待靴子落地

从股债性价比看,当前万得全A市盈率的倒数与10年期国债收益率之差大约为3%,处于近10年来的69%分位,股债性价比位于具有吸引力的区间。短期来看,关注关税谈判、政治局会议、中报业绩等靴子落地,尤其关注政治局会议对政策预期落地的验证。

04

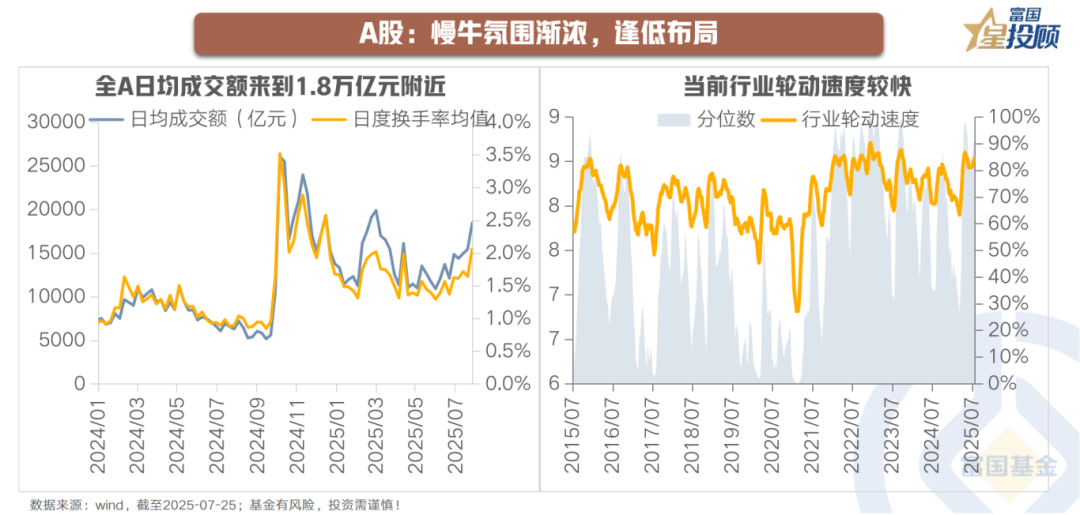

A股:慢牛氛围渐浓,逢低布局

在沪指突破3600整数关口之际,日均成交额提升至1.8万亿附近,显示出交投情绪的热烈,慢牛氛围下不必对市场转向风险有过多担忧。结构上,行业轮动、热点切换速度较快,短期内资金或呈现低位轮动特征。长期来看,国内政策面有支撑,资金面有呵护,后续随着美联储进入降息周期,国内流动性也有望更加充裕,下半年指数仍有续创新高的可能性。策略上积极做多,在热点轮动频繁之际不要盲目追逐热点,而是沿着有产业趋势或政策逻辑的方向逢低布局。

05

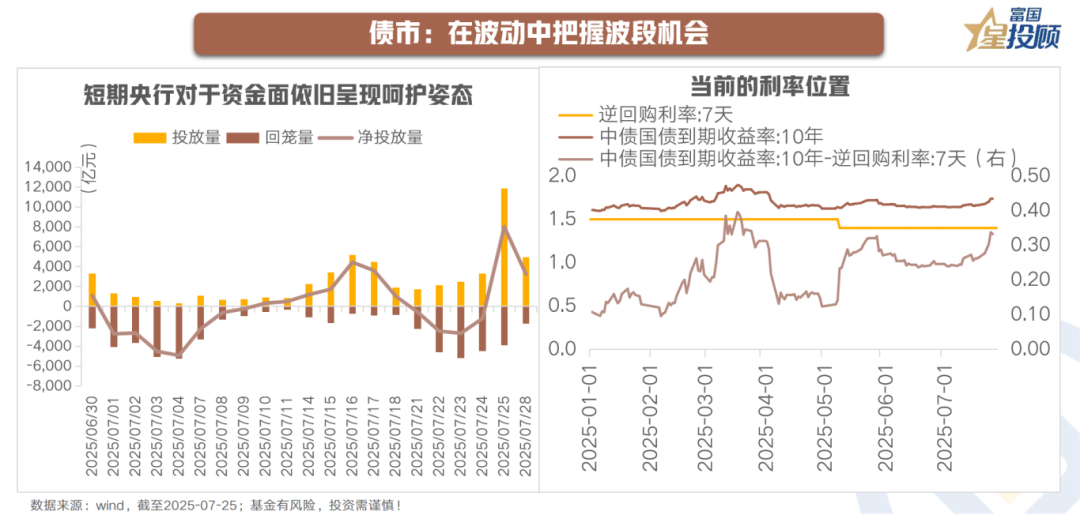

中债:在波动中把握波段机会

当前10年期国债收益率来至1.71%,与7天逆回购利率的差值为31bp,处于2025年以来的中性位置。短期来看,央行对于资金面依旧呈现出呵护的姿态,赎回压力也相对可控,债市快速回调的阶段或已经逐步进入尾声,利率仍有望维持震荡格局,或可以波段策略应对。中期依旧要重视和观察反内卷政策在中期维度对于价格信号的影响。信用债方面,前期信用利差的压缩较为极致,建议耐心等待,暂避长久期、流动性不活跃的品种。

(文章来源:富国基金)

(原标题:“股债跷跷板”下,资产配置如何突围?)

(责任编辑:66)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1