热门:

13家银行个人存款同比仍增11.9万亿 定期化趋势未显著缓解

近期存款“搬家”声浪渐起,多份券商研报称,居民存款正持续向基金、理财等资管产品转移。

从最新财报来看,今年上半年,大行负债端仍“按兵不动”,13家主要商业银行个人存款余额合计为112.07万亿元,同比增加11.9万亿元,工行、农行等增幅显著。与此同时,“搬家”分流至理财市场的倾向略有“冒头”,多家银行上半年财富管理业务收入实现大幅增长。

第一财经还注意到,上半年存款定期化趋势依然存在。但业内认为,随着存款利率持续走低,加上定存集中到期重定价,银行负债端成本有望较大幅度改善。Choice数据显示,今年上半年,上述13家银行的存款平均成本率为1.61%,较2024年上半年下降34BP(基点)。

尽管如此,多数银行净息差仍存在压力。根据国家金融监督管理总局数据,2025年第二季度商业银行净息差环比继续收窄,已降至1.42%。近期中期业绩发布会上,多家大行提及,主要是受LPR(贷款市场报价利率)下调、存量房贷利率调整等因素影响。

银行存款是否“分流”?

中国银河证券研究院在研报中表示,存款搬家是居民将银行存款转移到其他资产的过程,因此一要看到存款下降,二要看到存款流向其他资产。

今年上半年,国内大行的存款是否出现下降?在财报中,并未有明显信号。

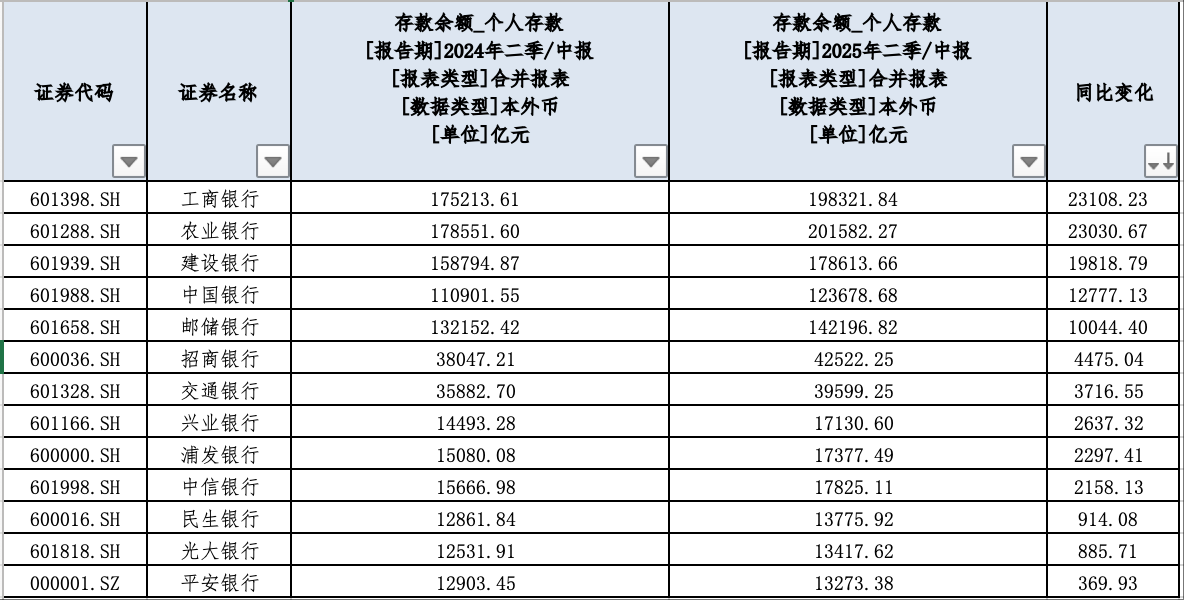

第一财经统计了国内13家主要商业银行的数据,包括6家国有大行和招商银行等7家股份行。上半年末,上述13家银行的存款余额合计为187.4万亿元,同比增加13.78万亿元。较去年同期多增7.46万亿元。其中,个人存款余额合计为112.07万亿元,同比增加11.9万亿元,较去年同期多增2.69万亿元。

其中,个人存款余额增长最多的是工商银行。财报显示,截至2025年上半年末,工商银行的个人存款余额为19.83万亿元,同比增加2.31万亿元。其次是农业银行,个人存款余额为20.16万亿元,同比增加2.3万亿元。此外,建设银行、中国银行、邮储银行的个人存款余额都增加超过1万亿元,分别为1.98万亿元、1.28万亿元、1万亿元。

不过,进入下半年,存款规模拐点似乎已经开始显现。央行发布的7月金融数据显示,当月居民部门新增存款减少1.1万亿元,而非银机构存款增加2.14万亿元。

存款流出迹象显露,银行的财富管理业务也迎来扩张机遇。以招商银行为例,上半年该行的理财代销余额为4.3万亿元,同比增长8.8%。农业银行上半年代理业务收入增长62.3%,主要是由于深入推进财富管理业务转型,理财和代销基金收入增加。

银行业理财登记托管中心发布的报告显示,截至6月末,银行理财市场存续规模达30.67万亿元,较去年年末规模增长约7000亿元。中信证券明明团队在研报中估算,7月末,银行理财规模环比超预期增长约2万亿元至32.67万亿元。主要由于三年期高利率存款集中到期引发的存款再配置,以及存款利率降幅快于理财收益率降幅,抬升了理财产品的相对吸引力。

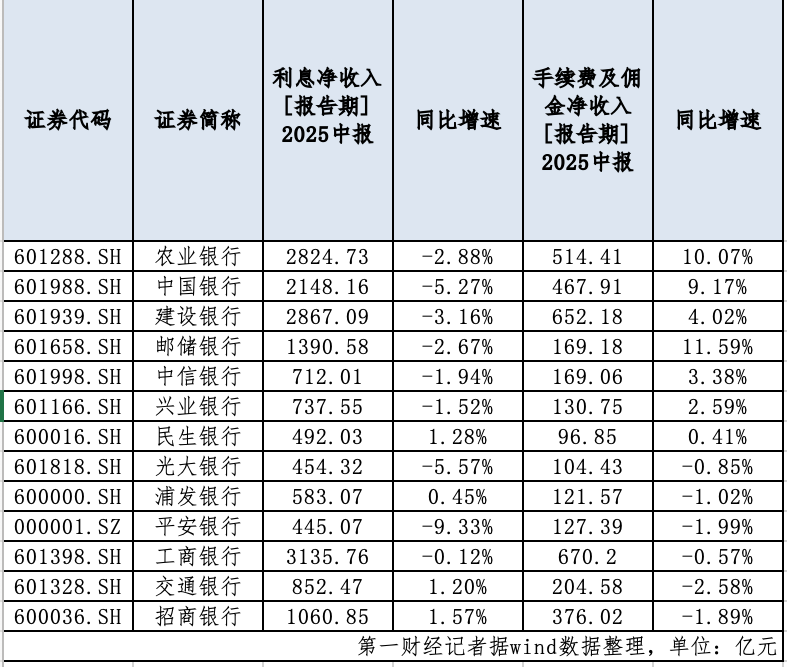

存款部分分流至理财市场后,银行的中收业务规模开始水涨船高。第一财经据Wind数据梳理,上半年,上述13家银行的手续费及佣金净收入合计为3804.53亿元,同比增长3.18%。

农业银行上半年手续费及佣金净收入为514.41亿元,较去年同期增长47亿元。中国银行、建设银行上半年手续费及佣金净收入也分别同比增长39.31亿元、25.22亿元。不过,13家银行中,有6家手续费及佣金净收入出现下滑,招商银行、交通银行分别下滑7.26亿元、5.42亿元。

定存集中到期改善负债成本

存款“搬家”趋势渐显,背后是存款利率的持续走低。近年来,存款利率经历了多轮集中调降。融360数据显示,2025年6月份,1年期平均利率为1.287%,2年期平均利率为1.372%,3年期平均利率为1.695%,5年期平均利率为1.538%。和5月份相比,分别下降5.2BP、5.6BP、1.6BP、3.5BP。

“一方面居民投资存款类资产的预期收益率相较以往已大幅下降,另一方面存款面临股债市的虹吸分流影响,存款存在边际上的活期化、非银化趋势。”广发证券银行首席分析师倪军称。

此前,由于银行存款定期化趋势显著,存款降息对银行负债端成本的改善存在滞后性。

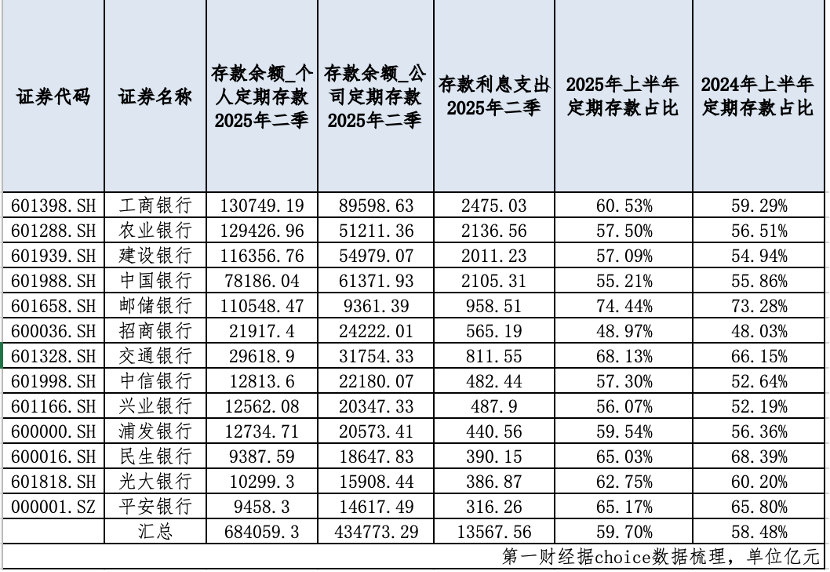

记者注意到,存款定期化趋势依然存在。按照(个人定期存款余额+公司定期存款余额)/总存款余额计算,Choice数据显示,2025年上半年上述13家银行的定期存款占比约为59.7%,较2024年上半年有所增加。其中,仅有3家银行的定期存款占比出现下降,其余10家均出现不同程度地升高。

但业内认为,银行负债端正经历2022~2024年存款定期化后的集中到期重定价。倪军表示,居民定期存款在2018~2023年开启了一轮高增长阶段。预计居民定存中2~3年期占比较高,因此2022~2023年居民定存存入高峰,可能将于2025~2026年形成到期高峰。

倪军分析称,其中,今年一季度到期量预计较大。影响上,受益于2024年以来挂牌利率调降力度加大,存款到期重置下,负债成本有望较大改善。预计2025年存款到期重置后,国有行、股份行、城商行、农商行负债成本将分别下降17BP、16BP、19BP、24BP;2026年存款到期重置后,国有行、股份行、城商行、农商行计息负债成本将分别下降10BP、9BP、11BP、13BP。

在银行财报中,亦可看到存款成本端的变化。Choice数据显示,2025年上半年,13家银行的存款平均成本率为1.61%,较2024年上半年下降34BP。

这些银行的存款平均成本率均下探至2%以下。邮储银行、招商银行的存款平均成本率分别仅为1.23%、1.26%,处于行业较低水平。平安银行、工商银行、浦发银行、民生银行、交通银行存款平均成本率同比下降幅度在35BP以上,分别为42BP、39BP、39BP、38BP、36BP。

银行还在通过各类方式压降成本。邮储银行行长刘建军在中期业绩发布会上表示,今年紧抓同业存款利率自律的这样一个契机,重点发展低成本的同业活期存款。上半年同业存款超过1200亿元,形成新的高效增长极。同时着重拓展自营存款,上半年自营存款同比多增近1300亿元,这是历史最高,为资产负债有效的扩表奠定了基础。

平安银行副行长项有志表示,负债端必须作为当前一个重要工作。过去的负债成本特别是存款成本相对比较高,也应该要降下来。

净息差降幅已趋缓

负债端成本下行,暂时未能改变银行息差下行趋势。

国家金融监管总局最新数据显示,2025年第二季度商业银行净息差环比继续收窄,已下降至1.42%。

此次披露的财报数据也显示,上半年,上述13家银行中,除了民生银行外,净息差均出现下滑。13家银行平均净息差为1.5%,较去年同期的1.62%下降12BP。

具体来看,截至上半年末,除邮储银行净息差继续保持在1.7%以上外,其余国有大行净息差均已降至1.5%及以下。

交通银行净息差为1.21%,同比下降8BP。中国银行净息差为1.26%,较去年同期下降18BP。工商银行净息差1.3%,同比下降13BP。建设银行净息差为1.4%。较去年同期下降14BP。农业银行净息差1.32%,同比下降13BP。邮储银行净息差为1.7%,在六大行中处于较高水平,但同比降幅相对较大,较去年同期的1.91%下降21BP。

股份行中,除招商银行、平安银行上半年末的净息差分别为1.88%、1.8%,其余银行均降至1.8%以下。相比2024年上半年末,民生银行净息差同比增长约1BP。平安银行净息差同比下降16BP,招商银行、兴业银行、中信银行、光大银行净息差均下降超10BP,分别为12BP、11BP、14BP、14BP。

各家银行在近期财报、中期业绩发布会上普遍提到了资产端的影响。比如,中国银行提及,主要是受LPR下调、存量房贷利率调整及外币降息等因素影响,生息资产平均收益率下降48个基点等原因。建设银行表示,主要是受LPR调降、存量房贷利率调整以及有效需求不足环境下行业竞争激烈等因素影响,客户贷款收益率同比下降;叠加市场利率中枢下行带动证券投资收益率下降,生息资产收益率有所下降。

不过,记者注意到,多数银行一季度净息差承压严重,二季度息差降幅普遍已趋缓。

刘建军在中期业绩发布会上表示,今年一季度息差降幅较大,主要是因为邮储银行按揭贷款占比较其他银行高,年初重定价后,对该行的影响更大,息差下行得更快。二季度以来,随着一次性影响消退,主动管理成效显现,息差走势表现出较强的韧性。

(文章来源:第一财经)

(原标题:13家银行个人存款同比仍增11.9万亿,定期化趋势未显著缓解)

(责任编辑:65)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1