热门:

大涨!新高!最新解读

【导读】金银双双创新高,基金经理解读贵金属投资机会

金银又叕叕新高!

近期贵金属市场表现强劲,黄金和白银价格双双创下历史新高。

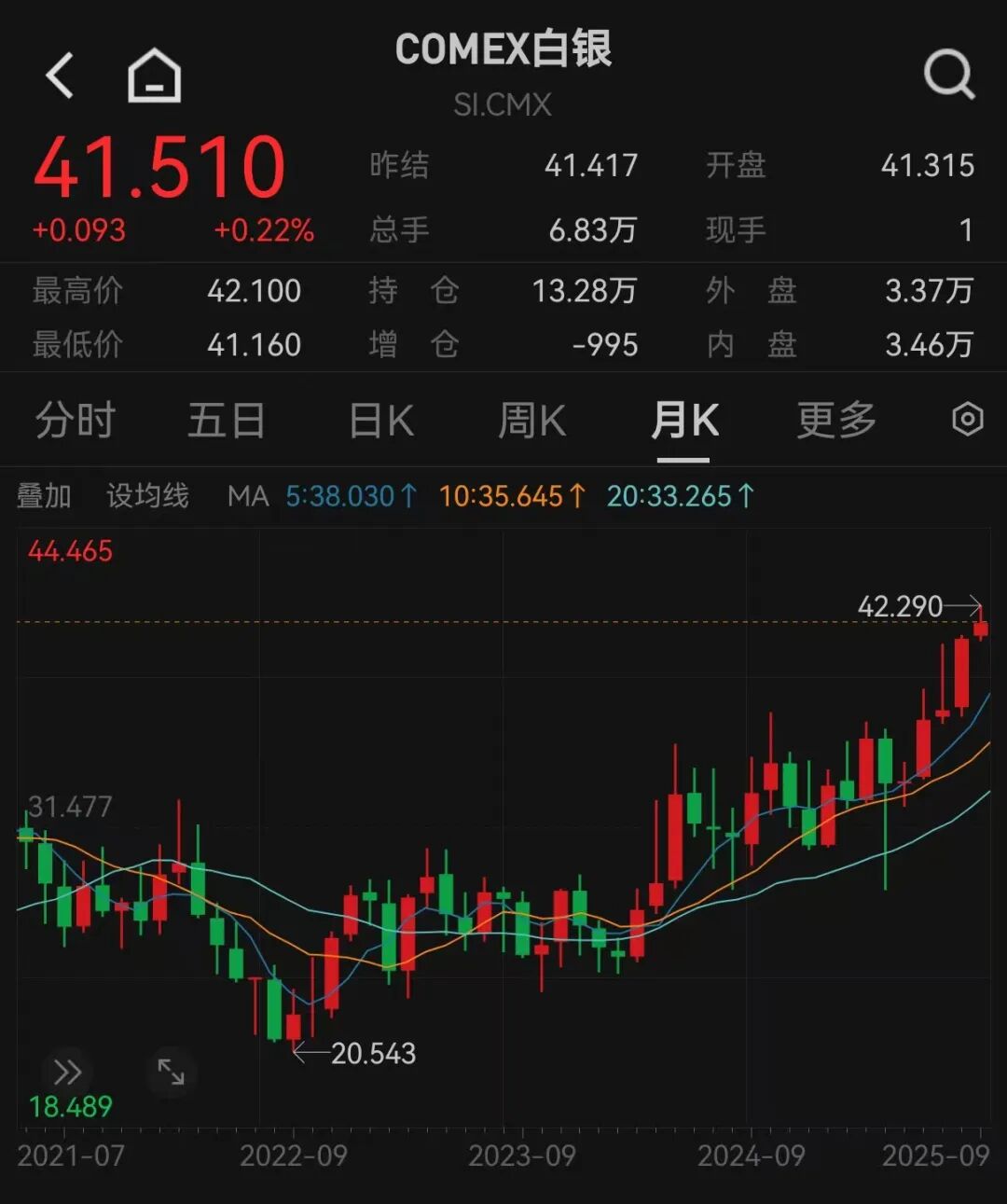

COMEX黄金主力合约价格在2025年9月5日最高触及3655.5美元/盎司,年内累计涨幅超30%;COMEX白银期货价格9月3日最高触及42.29美元/盎司,年内累计涨幅超过40%。

近期黄金白银价格大幅上涨的主要驱动因素是什么?这些因素是短期扰动还是长期趋势?白银的涨幅近期显著超越黄金,其背后的逻辑是否与黄金完全相同?未来,黄金和白银前景如何?

为此,中国基金报记者采访了:

华安基金首席指数投资官、总经理助理、指数与量化投资部高级总监许之彦

博时黄金ETF基金经理王祥

永赢黄金股ETF基金经理刘庭宇

中银上海金ETF等基金经理黄建忠

在受访基金经理看来,近期金银价格创新高受多重因素共同影响,白银上涨驱动因素更多,弹性也更大。

展望后市,黄金和白银均有进一步上行的可能。不过,白银缺少央行储备需求支撑,且市场流动性不如黄金,从长期来看,黄金的投资价值或许更值得关注。

短长期因素共振带动贵金属走高

中国基金报记者:近期黄金白银价格大幅上涨并创历史新高,主要驱动因素是什么?这些因素是短期扰动还是长期趋势?

许之彦:近期贵金属行情的主要驱动因素,来自7月美国非农数据意外转弱后,市场开始定价9月降息预期。此外,也包括近期美联储独立性受到挑战。这些因素是偏中长期的。

王祥:过往一周黄金价格稳步积聚动能,最终强势爆发,升至四个月来的最高水平。连续不断的疲软经济数据强化了市场对美联储9月降息的乐观预期,为金价上涨提供了助力。

刘庭宇:在近期全球瞩目的杰克逊霍尔全球央行年会上,鲍威尔发言明显转鸽,被市场视为为9月重启降息打开大门。同时,近期美国经济和就业数据不及预期、7月PCE符合预期,美联储9月降息概率上升。全球最大黄金ETF(SPDR)持仓持续上行,也是近期贵金属价格上涨的主要驱动因素。

另外,近期特朗普宣布解除美联储理事库克职务,美国财长贝森特表示,会在秋季知道特朗普的美联储主席人选,美联储独立性受到冲击进一步削弱美元信用,英国陷入滞胀和高债务的危机,VIX指数上行,因此贵金属的信用属性和避险属性也迎来共振。

黄建忠:近期金银价格创新高的核心驱动有三:其一,美联储降息预期强化,美联储主席鲍威尔在杰克逊霍尔会议表态转向鸽派,使市场对9月重启降息周期的预期升温;其二,特朗普宣布拟解雇美联储理事库克,引发市场对央行独立性的担忧;其三,白银额外受益工业需求——新能源、5G等领域用银量增长,叠加矿山供应刚性,供需缺口扩大。

短期看,地缘局势波动、美联储政策预期反复可能引发回调;但长期视角,全球去美元化下央行持续购金、主要经济体债务高企下的货币信用稀释,以及白银工业需求的结构性增长,均对金银上行逻辑构成趋势性支撑。

本轮降息周期中

金价上行逻辑更坚实

中国基金报记者:美联储降息预期对贵金属市场的影响有多大?历史经验显示降息周期与金价走势并非完全正相关,您如何看待本轮降息可能带来的影响?

刘庭宇:黄金是无息资产,美债是生息资产,美债收益率可视作黄金持有成本,故黄金与美债利率负相关,降息周期中会有更多资金流入黄金,黄金ETF是其中的代表。

在2000—2021年,美债实际利率框架是市场分析金价的主要方法论,金价在加息结束即将降息以及降息的前中期表现较好,在降息的后期开始波动放大甚至开启调整。2022年开始央行加速购金使得黄金与美债实际利率的负相关性减弱,黄金的价格中枢开始持续抬升。

市场预期2025年还剩2~3次降息,若白宫通过下一届美联储主席候选人(即“影子主席”)影响市场利率预期,那么市场对于2026年的降息预期或将持续加强,从而有望从金融属性角度为黄金上涨带来动力。

许之彦:美联储货币政策转向的预期成为金价近期上涨的直接催化剂。就历史规律而言,降息周期中黄金上涨概率更大,因为黄金是不生息的资产,实际利率是持有黄金的机会成本,因此降息周期利好黄金价格。自2022年以来,黄金和利率的关系短期被打破,是由于央行购金的额外需求。因此,本轮降息将直接利好黄金定价。

黄建忠:美联储降息对贵金属的核心影响在于压低实际利率,黄金作为无息资产,机会成本下降直接推升其估值。

当前美国债务高企、去美元化下央行持续购金,叠加地缘风险,实际利率下行更具确定性,且黄金配置需求从“抗通胀”转向“避险+货币信用对冲”。因此,本轮降息周期中,金价上行逻辑更坚实,趋势性机会或强于历史同期。

全球央行购金或长期延续

强化黄金的“准货币”地位

中国基金报记者:全球央行持续购金已成为黄金市场的重要支撑力量。您认为央行购金的深层原因是什么?这一趋势会如何演变?这对黄金的长期定价逻辑产生了怎样的影响?

黄建忠:全球央行持续购金的深层原因在于货币主权意识觉醒与储备安全诉求:其一,去美元化趋势下,美元信用受美债高企、地缘制裁(如冻结俄外汇储备)等冲击,央行需通过增持黄金分散储备风险;其二,黄金作为“无主权信用背书”的终极资产,可对冲货币超发、通胀失控等长期风险,强化储备资产的“抗脆弱性”。

这一趋势或将长期延续,对黄金长期定价逻辑的影响在于重构“货币属性”权重,传统定价以实际利率、美元指数为主导,央行购金作为长期刚性需求,将强化黄金的“准货币”地位,使其价格底部更稳固,波动中枢上移。

刘庭宇:央行购金的原因主要是希望外汇储备更加多元化、抗通胀及避险。特别是在美元和美债信用发生动摇的时期,央行通过黄金替代美元资产的动力会更强。美联储独立性的历史性危机构成更为深层的定价逻辑重构。往后看,随着美联储独立性动摇和赤字率上行进一步侵蚀美元和美债信用,全球“去美元化”趋势加剧。

中国、印度等新兴市场央行黄金储备占比显著低于全球平均水平,各市场参与方都更有动力持续增加黄金资产的配置,进而有望推动黄金的价格中枢持续上行。

许之彦:央行持续购金的背后,是美联储独立性危机和美债还本付息压力下,全球央行对于美元资产体系的信任根基的动摇。近年来各国央行通过增持黄金、减持美元资产来分散外汇储备,黄金现已成为全球第二大储备资产,而全球央行持有的美元资产占比从2000年的72%下降到2025年的57%。从定价逻辑上,央行购金在黄金需求贡献维度与投资需求并重,购金利好黄金。

近期白银上涨驱动因素更多元化

其工业属性更强

中国基金报记者:白银的涨幅近期显著超越黄金,其背后的逻辑是否与黄金完全相同?工业需求对白银的支撑力度有多大?

许之彦:白银和黄金均受益于美联储降息的大周期,但是白银的工业需求占比达到一半以上,黄金的工业需求占比不超过10%。因此黄金的货币属性更强,白银的工业属性更强。本轮白银行情既有光伏和新能源的需求驱动,也有金银比收敛后,白银跟随黄金上涨的逻辑。

刘庭宇:白银上涨一方面受到金融属性的刺激,另一方面受到金银比修复的支撑,另外市场仍认为美国经济软着陆的概率高于衰退,而黄金近期的上涨主要受金融属性刺激,因此近期白银的上涨驱动因素更多、涨幅高于黄金。白银工业需求占比近49%,黄金的工业需求占比仅7%(以半导体和航天等高科技领域为主),因此白银在经济即将触底回升以及复苏初期的表现可能会受到工业需求回暖的支撑。

黄建忠:一方面,从比价效应来看,白银在上半年金价创新高过程中并没有大幅上涨,金银比存在修复的需求。另一方面,白银和黄金共享金融属性,但白银的工业属性更强,包括新能源、5G等领域用银量持续增长,同时矿山银产能刚性,供需缺口持续扩大,对其形成支撑。

黄金中长期上行趋势明朗

后市白银或进一步上行

中国基金报记者:展望未来,您对黄金和白银的价格前景有何判断?哪些关键信号是投资者需要密切关注的?同时,主要的风险点又可能来自哪里?

许之彦:对黄金的中长期配置价值维持乐观。首先是观察未来美联储的降息节奏,当前市场预期到年底会有两次降息,如果降息超预期,对黄金形成进一步利好。其次是观察美联储独立性和美债发行节奏。当前美国债务和赤字水平过高,大家在质疑美债中长期的可持续性。特朗普干预美联储的降息行动,引发了其他国家的担忧,这会削弱美元信用,计入黄金的定价中。

风险点或在于美联储降息节奏和幅度不及预期、央行购金节奏放缓、地缘风险缓和等。

黄建忠:黄金中长期上行趋势比较明确,核心看实际利率下行与货币信用对冲,在美联储降息周期下,叠加央行持续购金、地缘风险常态化,金价或突破历史新高。

白银弹性更大,工业属性主导超额收益:新能源用银需求增长与矿山供应刚性支撑供需缺口,若全球经济未深度衰退,银价或跑赢黄金。

投资者可以关注和跟踪的信号:美联储政策路径(降息时点/幅度)、全球央行购金规模、光伏装机量、美元指数等。同时,需警惕美联储政策反复、美元短期走强压制,以及白银工业需求受经济增长放缓拖累等。

刘庭宇:展望后市,黄金和白银均有进一步上行的可能。投资者可以关注降息预期变化、美国核心通胀、美国债务总量和赤字率、央行购金趋势、VIX指数等关键指标,上述指标的上行均有望对金价上涨构成支撑。

白银缺少央行储备需求支撑,且市场流动性不如黄金,从长期来看,黄金的投资价值或许更值得关注。

黄金的风险主要有两个,一是美国经济复苏、美联储降息周期结束,二是逆全球化和去美元化趋势的终结,目前来看这两种情境发生的可能性较小,因此黄金的潜在风险预计相对可控。白银的风险一方面来自加息对白银金融属性的拖累,一方面是经济衰退对白银工业属性的拖累。

王祥:长期来看,黄金中枢或随信用货币规模而抬升,以及其在资产组合中对冲尾部风险的作用依然是其长期配置价值所在。黄金基金的场内溢价是二级市场交易的特殊风险,独立于黄金价格本身的波动。投资者应避免选择溢价风险较高的场内基金,可考虑通过平价基金或场外联接的方式准确追踪黄金市场价格表现。

考虑采用定投主题基金等方式参与投资

中国基金报记者:对于普通投资者而言,有哪些方式可以参与贵金属投资?(例如实物金银、ETF、期货、矿业股等)不同的方式分别适合哪些类型的投资者?

刘庭宇:普通投资者参与贵金属投资的方式有很多,例如实物金银、银行纸黄金或积存金、黄金ETF、黄金期货、黄金股ETF及联接基金等。

实物黄金适合风险偏好较低的投资者,但交易成本较高,买入价和回收价之间的价差较大。

黄金ETF的底层资产是黄金,主要跟踪黄金现货价格的变动,黄金ETF的流动性好、交易成本低,是投资者跟踪黄金价格的便利工具。

黄金期货适合风险偏好较高的专业投资者,其采用保证金管理模式、价格波动是实物黄金和黄金ETF的数倍,需要逐日盯市,否则会有爆仓的风险。

黄金股ETF则是一种权益型基金,其投资的是黄金产业链上市公司股票,如金矿的开采、黄金的零售等。这些公司的业绩可能会受到黄金价格的影响,但同时也受到公司经营状况、行业周期、财务状况等多种因素的影响,在黄金上行期间具备较高的长期投资价值,更适合看好后市黄金表现,且具备较强的风险承受能力,希望获得相比黄金更具弹性回报的投资者。

投资者选择不同类型黄金资产时,应根据自身的投资目标和风险偏好进行权衡。

黄建忠:普通投资者参与贵金属投资主要有以下方式:

实物金银:适合长期保值、风险偏好低的投资者,但流动性差、存储成本高;黄金(上海金)ETF:跟踪现货价格,交易便捷、成本低,无需保管;期货投资门槛较高,适合有交易经验、能承受高风险的投资者;矿业股弹性高于实物金属,适合对贵金属上市公司有一定研究的投资者。

总结来看,保守型选实物/ETF,激进型可小仓位尝试期货,行业跟踪型可选矿业股,核心根据风险承受力、投资期限及专业度匹配。

许之彦:黄金的配置渠道丰富化,包括黄金ETF、黄金股票、积存金、实物金条等,这些不同的参与方式各有优势,综合来看,黄金ETF更适合投资者的配置需求和交易需求。黄金ETF紧密跟踪AU9999黄金价格,具备交易费用低,流动性好等特点。

王祥:黄金ETF是便利地追踪黄金价格表现的工具,具有低门槛、低成本和交易形式多样化等特点。黄金资产在过热与衰退经济周期里的整体表现可能较好,投资者可考虑采用定投黄金ETF的方式参与投资。

(文章来源:中国基金报)

(原标题:大涨!新高!最新解读)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1