热门:

特变电工拟发行80亿可转债用于煤制气项目,公司资产负债率上升,项目或推高财务成本

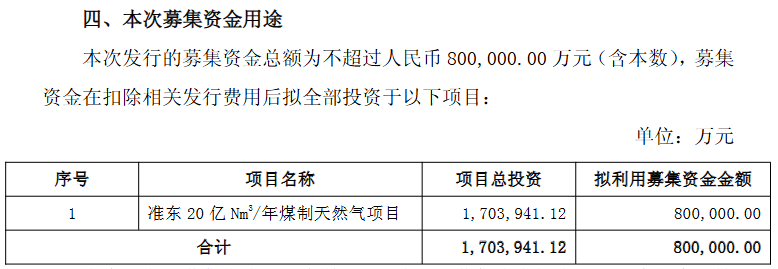

9月20日,特变电工(600089)发布向不特定对象发行A股可转换公司债券预案,拟发行可转债募资不超过80亿元,募集资金总额扣除发行费用后用于煤制天然气项目,进一步推进煤炭清洁高效利用。

根据预案,本次发行的可转债每张面值为 100 元人民币,按面值发行。可转债的期限为自发行之日起 6 年。初始转股价格不低于募集说明书公告日前二十个交易日公司股票交易均价和前一个交易日公司股票交易均价。具体初始转股价格由股东大会授权董事会及/或董事会授权人士在本次发行前根据市场和公司具体情况与保荐机构(主承销商)协商确定。

公司可行性分析报告显示,准东 20 亿 Nm3/年煤制天然气项目总投资 170.39亿元,其中拟使用募集资金 80亿元,其他资金以自有资金或自筹资金等方式解决。

据悉,公司20亿Nm3/年煤制天然气的项目建设期3年,预计2027年年底建成。目前,煤制气项目比较稀缺,新疆首批3个煤制天然气项目,总规模为60Nm3/年,指标获取竞争也十分激烈。

根据可研报告,按照煤价150-160元/吨,合成天然气及液化天然气销售价格不同,收益不同,项目收益率区间为6.54%-11.71%。

2024 年,我国进口天然气 1.32 亿吨,进口依存度为 42%,能源安全面临较大的外部风险。项目规划的年产 20 亿 Nm³煤制气项目建成达产后,预计可降低国家天然气对外依存度 1.36 个百分点(以 2024 年数据计算),对于降低天然气进口依赖风险有积极意义。

业绩方面,2025年上半年,特变电工实现营收483.51亿元,同比增长1.16%;归母净利润31.84亿元,同比增长4.93%。营收和净利双增长,走出了2024年的业绩双降困境。

不过,公司新能源业务仍需扭亏为盈。2025年上半年,特变电工新能源业务营收仅有63.15亿元,净利润直接亏损。多晶硅价格能否持续稳定在4.7万元/吨以上,将是影响公司新能源业务盈利的关键因素。

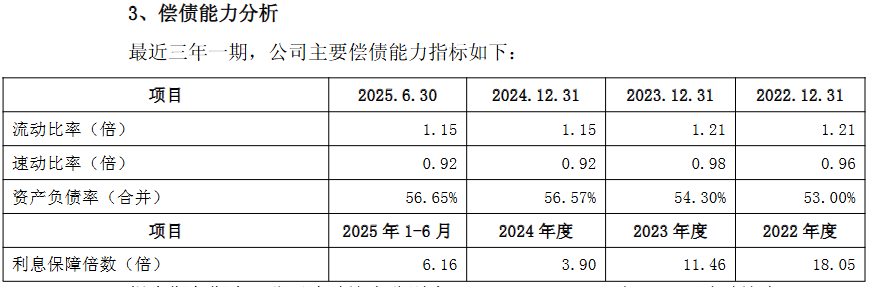

2022、2023、2024、2025上半年,公司合并资产负债率分别为 53.00%、54.30%、56.57%和56.65%,利息保障倍数分别为 18.05 倍、11.46 倍、3.90 倍和 6.16倍。资产负债率的上升和利息保障倍数的下降都显示公司的偿债能力有所下滑。公司20亿Nm3/年煤制天然气的项目新增贷款或将进一步推高财务成本。

此外,我国已投入运营的煤制气项目规模较小、数量少,但是处于规划阶段的煤制气项目较多。随着市场新增参与者不断涌现,可能因市场供应增加、市场竞争激烈导致产品价格下跌。特别是项目主要产品合成天然气(SNG)和液化天然气(LNG)属于国际大宗商品,影响价格波动的因素较多,如果 SNG 和 LNG 价格大幅下降,将影响项目盈利能力,在极端情况下,甚至可能产生亏损。

来源:读创财经

(文章来源:深圳商报·读创)

(原标题:特变电工拟发行80亿可转债用于煤制气项目,公司资产负债率上升,项目或推高财务成本)

(责任编辑:91)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1