热门:

读懂IPO|恒坤新材过半盈利依赖引进业务,房屋建筑物暴增超5倍,前“二股东”出资合法性存疑

二次上会后获注册批文,厦门恒坤新材料科技股份有限公司(下称“恒坤新材”)成色如何?

上交所官网显示,2025年9月12日,恒坤新材IPO审核状态变更为注册生效,拟登陆科创板,募资将用于集成电路前驱体、集成电路用先进材料两大扩产项目。

时代商业研究院注意到,在业务从引进转型自产的过渡期间,近年来恒坤新材业绩“增收不增利”的特征显著。为加快自产业务发展,2022—2024年(下称“报告期”),恒坤新材在工厂建设上投入大量资金,其房屋及建筑物原值、机器设备及仓储设备原值大幅增长,但产能提升却相对缓慢,且部分在建工程的信披值得关注。

此外,申报IPO同年(2024年),恒坤新材第二大股东发生变更。其前第二大股东因涉开设赌场罪,持有的恒坤新材股权遭司法冻结并划转,此外,恒坤新材实控人配偶或曾与这名二股东存在商业关联。

9月15日、19日,就土建投资必要性、信披准确性、前第二大股东出资合法性等相关问题,时代商业研究院向恒坤新材发送邮件并尝试致电询问。但截至发稿,该公司尚未回复相关问题。

超六成盈利靠引进业务,供应商合作终止致增收不增利

招股书显示,恒坤新材主要从事光刻材料和前驱体材料的研发、生产和销售,主要产品包括SOC、BARC、i-Line、KrF、ArF等光刻材料和TEOS等前驱体材料,广泛应用于12英寸集成电路晶圆制造各类工艺。

从产品类别上看,恒坤新材产品主要分为自产产品、引进产品两大类,报告期各期自产产品的营收占比分别为38.94%、52.72%、63.77%;引进产品收入占比分别为61.06%、47.28%、36.23%。

与收入结构不同的是,虽然自产产品在营收上逐步占据主要地位,但在利润贡献层面,引进产品依旧是恒坤新材最核心的利润来源。

招股书显示,报告期各期,恒坤新材引进产品的毛利占比分别为82.05%、74.42%、65.86%,始终保持在65%以上,是其盈利的主要来源。

需要注意的是,从引进产品这一业务模式来看,恒坤新材更接近“中间商”角色。

招股书显示,恒坤新材引进产品包括光刻材料、前驱体材料、电子特气及其他湿电子化学品等。其中,前驱体材料、电子特气及其他湿电子化学品属于相对标准化的产品,恒坤新材根据客户需求,与境外供应商对接产品引进;光刻材料属于高度定制化产品,即在恒坤新材帮助供应商完成产品导入前,供应商并不存在无需改良调整即可直接销售的成熟产品。

换言之,在引进产品业务中,恒坤新材作为中间商,主要负责向客户送样、测试以及验证,并不涉及产品的生产环节。

除了盈利依赖引进业务,恒坤新材还高度依赖核心客户。

招股书显示,报告期各期,恒坤新材来自前五大客户的销售收入分别为3.15亿元、3.53亿元、5.25亿元,占主营业务收入的比例分别达99.22%、97.92%、97.20%。其中,恒坤新材向第一大客户A1的销售占比分别为72.35%、66.47%、64.07%,对其存在较大依赖。

依赖引进产品业务与大客户,或让恒坤新材的业绩存在一定的波动风险。

招股书显示,2025年上半年,恒坤新材营收同比增长23.74%,利润总额、净利润较却减少895.76万元、251.87万元,同比降幅分别为16.76%、5.71%,主要原因为受部分引进产品合作终止的影响,引进业务毛利有所下降。

第二轮问询回复显示,报告期内,恒坤新材向客户A1销售的光刻材料(该产品引进自韩国SKMP)是重要利润来源,这部分业务分别贡献1.38亿元、1.16亿元、1.42亿元销售毛利,占引进产品销售毛利的比例分别为72.63%、69.28%、73.85%。

但在2025年年初,这一核心利润来源“断供”,恒坤新材不再向客户A1销售引进SKMP的光刻材料,转而由韩国SKMP直接向客户A1销售相关光刻材料,绕开了恒坤新材这一中间环节。

在第二轮问询回复中,恒坤新材称,受SKMP合作终止影响,2025年上半年,公司向客户A1销售引进光刻材料的收入、毛利及在手订单金额大幅下降,短期内对经营业绩造成了不利影响。

恒坤新材也在招股书中表示,若未来公司与其他主要引进产品供应商合作终止或交易条件发生重大不利变化,则将导致引进产品销售收入和毛利进一步下降,并对公司的经营产生不利影响。

而从业绩预计情况来看,恒坤新材今年前三季度业绩仍将受到合作终止的影响,维持增收不增利的趋势。

招股书显示,2025年前三季度恒坤新材预计营业收入同比增长12.48%~27.82%,归母净利润同比减少11.48%~2.92%,扣非归母净利润同比减少26.70%~17.73%,主要变动原因与2025年上半年相关变动原因一致。

大手笔投资自主研发产品,报告期内房屋建筑物增长超5倍

事实上,恒坤新材或已意识到依赖引进产品的业务风险,其在招股书中明确表示充分认识到关键材料国产化应用的重要性与紧迫性,将自主研发产品作为公司重要战略。

招股书显示,为进一步推进自主生产的转型战略,报告期内,恒坤新材在包括漳州二期、安徽一期工程等在内的厂房建设及设备购置上投入大量资金。

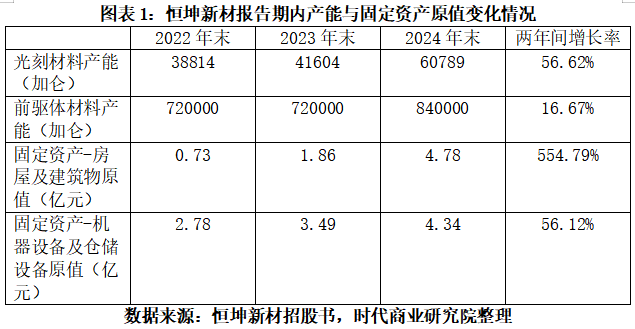

招股书显示,恒坤新材固定资产中房屋及建筑物原值由2022年的0.73亿元大幅增长至2024年的4.78亿元,增幅达554.79%;机器设备及仓储设备原值由2022年的2.78亿元大幅增长至2024年的4.34亿元,增幅达56.12%。

不过,大额投资似乎并未给恒坤新材带来产能上的飞跃。

招股书显示,2022年末,恒坤新材以0.73亿元的房屋及建筑物原值、2.78亿元的机器设备及仓储设备原值就撑起了光刻材料3.88万加仑、前驱体材料72万加仑的产能。

然而招股书显示,在大额投资过后,报告期的光刻材料总产能仅增长了56.62%,而前驱体材料的总产能更是仅增长了16.67%。

大幅投资厂房与产线建设却未能带来产能的有效提升,一定程度上说明恒坤新材在产能爬坡方面或面临困难。

此外,招股书显示,2024年末,除4.78亿元的房屋及建筑物原值外,恒坤新材在建工程-基建工程为0.53亿元。

根据证监会官网的《公开发行证券的公司信息披露内容与格式准则第57号——招股说明书》第八十二条,发行人应披露对报告期经营活动、财务状况或未来发展等具有重要影响的已履行、正在履行和将要履行的合同情况,包括合同当事人、合同标的、合同价款或报酬、履行期限、实际履行情况等,并分析对发行人的影响及存在的风险。

需要注意的是,对于上述新增的在建工程,其土建投资的供应商、建筑面积、交易作价等情况,恒坤新材及保荐机构中信建投未在招股书中进行相关披露。

前第二大股东涉赌股权遭冻结,或曾与实控人配偶存商业合作

除信披合规问题外,恒坤新材还曾存在股权代持问题,且其前第二大股东的出资合法性问题同样引人注目。

招股书显示,2016年7月,吕俊钦与恒坤新材实控人易荣坤签署《股份代持协议》,以1000万元的对价受让了易荣坤持有的250万股恒坤新材股份,由易荣坤代持。2017年10月,经过勾陈资本(厦门)投资管理有限公司(下称“勾陈资本”)运作,这250万股股份才正式过户至吕俊钦名下。

2019年5月,李湘江以10元/股认购550.00万股恒坤新材股份,其中483.29万股股份的认购资金来源于吕俊钦关联账户,系吕俊钦委托李湘江代持。

至此,吕俊钦通过直接及代持方式,合计持有恒坤新材约19.55%的股份,成为恒坤新材彼时的第二大股东。

然而,招股书显示,这名第二大股东的股权遭到司法冻结,并在2024年最终被全部划转。

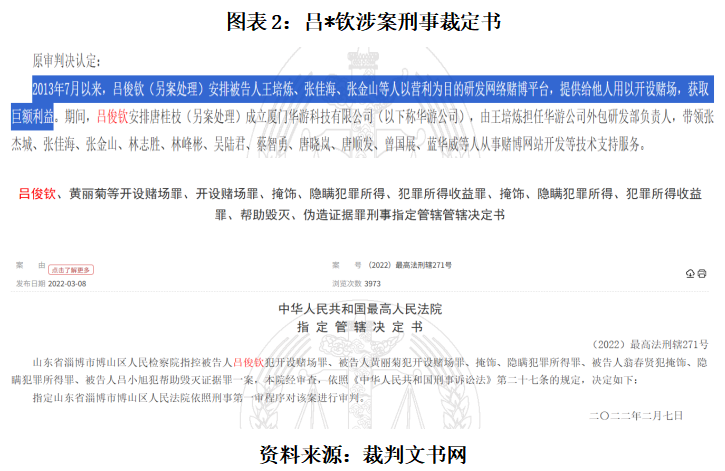

裁判文书网显示,2013年7月以来,吕*钦安排多人以营利为目的研发网络赌博平台,提供给他人用以开设赌场,获取巨额利益。

2022年2月7日,最高人民法院指定管辖决定书披露,山东省淄博市博山区人民检察院指控被告人吕*钦犯开设赌场罪一案,依照《中华人民共和国刑事诉讼法》第二十七条的规定,决定指定山东省淄博市博山区人民法院依照刑事第一审程序对该案进行审判。

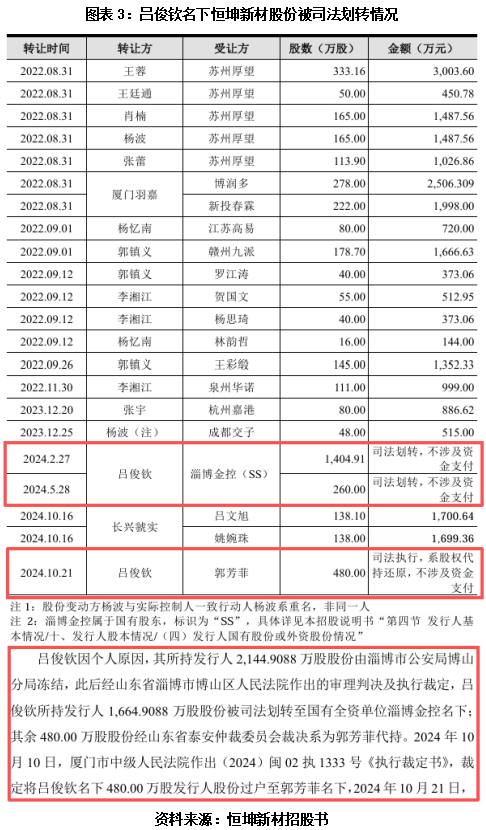

招股书显示,吕俊钦名下的2144.9万股恒坤新材股份由淄博市公安局博山分局冻结,此后经山东省淄博市博山区人民法院作出的审理判决及执行裁定被司法划转。

招股书显示,其中1664.91万股股份被司法划转至国有全资单位淄博金控(全称淄博市财金控股集团有限公司)名下,后者因此成为恒坤新材现第二大股东;其余480万股股份则经山东省泰安仲裁委员会裁决,确认系吕俊钦为郭芳菲代持,并最终还原郭芳菲名下。

需要注意的是,恒坤新材实控人易荣坤的配偶陈艺琴,或曾与吕俊钦存在商业合作关系。

天眼查显示,陈艺琴曾于2015年在勾陈资本担任监事一职,这一任职直至2021年10月才退出,而勾陈资本正是此前协助吕俊钦完成250万股代持股权过户的关键主体。

不仅如此,2017年5月,陈艺琴还与勾陈资本一同入股厦门万人投资有限公司(下称“万人投资”),而万人投资实控人正是吕俊钦,2018年6月,陈艺琴悄然退出万人投资股东行列。

关于恒坤新材实控人易荣坤的配偶陈艺琴是否曾在勾陈资本任职、是否入股并退出万人投资以及吕俊钦此前出资的合法性等问题,时代商业研究院将继续保持关注。

(文章来源:时代财经)

(原标题:读懂IPO|恒坤新材过半盈利依赖引进业务,房屋建筑物暴增超5倍,前“二股东”出资合法性存疑)

(责任编辑:137)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1