热门:

起底金融黑灰产新套路:虚假退保、助贷广告渗透社交平台

近日,互联网社交平台上出现一批以“代理退保”“信用贷款”为名发布的虚假宣传信息,诱导消费者转移资金,严重扰乱金融秩序。监管在风险提示中再次点名此类乱象,强调将严厉打击中介机构及网络渠道的违规行为。

这已是监管部门连续两年多次就此类问题发出警示。多地金融监管局指出,部分代理退保机构“以维权为名,行牟利之实”,不仅侵害消费者权益,也破坏保险市场稳定;而一些助贷广告则涉嫌将用户引流至高息贷款甚至非法集资活动。

尽管监管三令五申,但实际问题仍未彻底遏制。第一财经记者注意到,生活分享平台小红书等正成为金融黑灰产新的渗透土壤。

“经验分享”里的隐秘生意

在小红书平台搜索“保险退保”“征信不好贷款”“逾期还不上”等关键词,仍可发现大量相关笔记。记者注意到,这些内容多以“过来人”口吻撰写:开头通常以对保险产品的质疑或贷款困难描述引发读者共鸣,逐步激发焦虑情绪,随后暗示可通过私信或添加微信获取“解决方案”。

笔记评论区常见“求联系方式”“可以帮帮我吗”等互动。对普通用户而言,这类内容看似是同龄人的“避坑指南”,实则为退保代理、助贷中介的高效获客渠道。

“操作模式具有明显的话术特征,先渲染自身遭遇,再提供所谓出路。”一位金融业人士表示,用户被引导至站外后,往往面临高额服务费,或被推介至非持牌金融机构。

代理退保的需求源自保险销售争议。近年来,部分中长期保险产品收益不及宣传,叠加保险代理人销售过程中存在的夸大承诺、误导投保现象,不少消费者希望提前退保。小红书的主要用户群体——年轻中产及新兴家庭,正与“初次购险”人群高度重合。代理机构利用“经验分享”类内容,将社区氛围转化为获客渠道。

一位消费者发帖回忆称,她在小红书上看到一则笔记后联系上代理,对方承诺能 “最大限度追回损失”。最终确实退回了本金,但支付的手续费接近1万元,“比想象中贵得多”。

与代理退保相似,助贷广告在小红书上以“经验帖”形式出现。记者检索发现,关键搜索语如“征信有逾期还能贷吗?”“信用卡负债太高怎么办”的笔记颇受欢迎,正文多提供贷款“操作指南”。

然而,真正的业务逻辑是在评论区或私信中展开:用户被引导至所谓“助贷顾问”,对方声称能匹配银行贷款、加速审批。实际情况却常常是高额中介费、隐性利率,甚至导流至非法现金贷。

“正规金融机构不会以此类方式获客。”某股份制银行零售业务负责人强调,助贷广告背后,往往隐藏信息泄露、征信受损等更大风险。

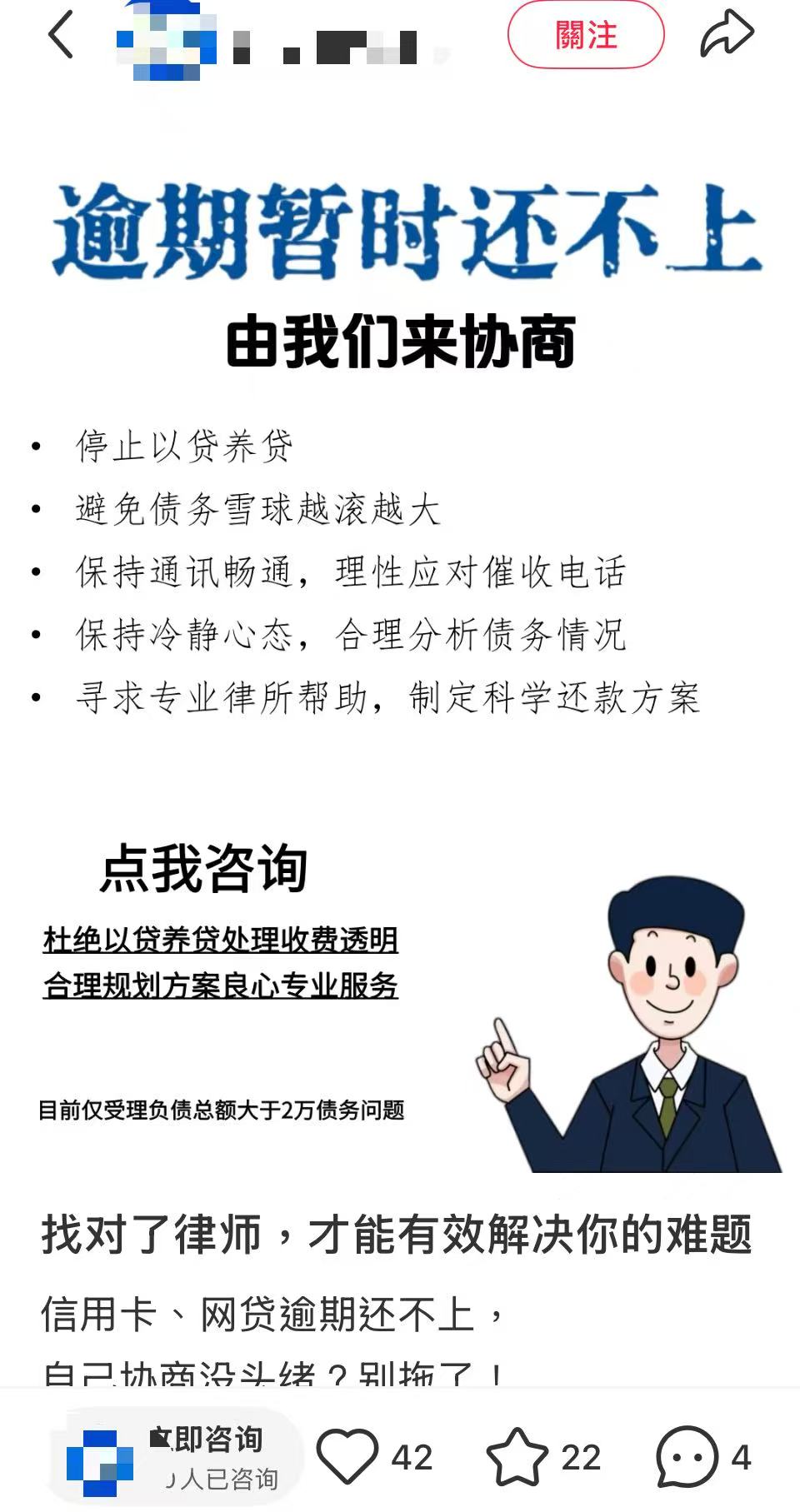

此外,平台上诸如“停息挂账、负债协商”的帖子并不少见,大部分由律师事务所发布,告诉用户欠款逾期不要慌,可以协商延期,还宣称免费。随后则通过私信引导用户添加微信,“安排法务助理对接”。这成为一类典型的获客模式。

另有一种方式是以逾期借款人名义发帖求助,附加“负债人上岸”“网贷”“逾期起诉”等标签,评论区则出现所谓“成功延期还款”的短信截图或操作流程,最终引导用户私信联系。业内人士表示,这类信息误导性极强,容易让用户产生“债务可免可延期、征信记录可消除”的错误认知。

记者通过评论区联系了一位自称“资深律师”的顾问。该顾问表示,可帮助逾期借贷人和金融机构交涉,至少能延期两年还款,停止催收,并在延期结束后让金融机构签署减免协议。服务费按本金5%收取,例如5万元本金对应2500元费用。然而在多家投诉平台上,大量用户反馈“交钱后无人办理”,签约数月仍未解决逾期问题,催收电话持续不断。

平台金融广告治理挑战

面对金融广告乱象,小红书此前多次公告称,已设立金融内容治理团队,利用人工审核与算法识别,对代理退保、非法理财、助贷广告等进行集中打击。

但黑灰产规避技术不断升级。部分笔记表面符合规范,真实交易信息却隐藏在评论区、私信对话或二维码图片中,审核难度较大。“有些内容仅看文本并无问题,只有在用户互动阶段才显露真实意图。”一位熟悉平台审核机制的人士说,与传统广告相比,去中心化社区中的违规内容隐蔽性更强,也更容易引发传播。

记者注意到,金融内容本是小红书积极探索的商业化方向之一。随着用户规模扩大,银行、基金、保险等持牌机构陆续入驻,正规金融信息的供给正在提升。“然而黑灰产与正规广告‘并行’的局面,使平台面临形象与合规双重风险。尤其在金融监管趋严、消费者权益保护备受重视的背景下,若平台被认定为‘放任黑灰产’,可能面临处罚甚至业务限制。”前述人士说。

从行业看,金融广告治理已成为互联网平台共同面对的挑战。2023年以来,金融监管部门不仅在政策层面反复提醒,还多次约谈互联网公司,要求其加强主体资质审核、风险提示与内容管理。

业内认为,小红书下一步或需在用户教育与内容透明度上加大投入。例如设立明显的金融内容标识、提高官方科普内容比重,甚至与持牌机构合作开展投资者教育项目,以压缩黑灰产生存空间。

但也有观点指出,只要代理退保、助贷咨询等需求在正规体系中未能得到充分满足,黑灰产就会不断寻找新的渗透路径。平台治理的关键,在于将相关风险控制在监管与社会可接受的范围内。

监管正在加大对金融黑灰产的打击力度。今年9月15日,国家金融监管总局与公安部联合发布了第一批金融领域“黑灰产”违法犯罪典型案例,重点通报了两起以“代理退保”为名实施敲诈勒索的案件。其中,主犯林某某被判处有期徒刑十一年,并处罚金十万元;主犯马某某被判处有期徒刑十年,并处罚金六万元。法院认定,二人通过虚构事实、伪造证据等手段,诱导消费者委托其办理退保等事项,以牟取不正当利益,严重扰乱了保险市场秩序。

监管部门明确,任何机构、组织或个人不得违规开展保险退保业务推介、咨询、代办等活动,不得诱导投保人非正常退保。对于以“代理维权”之名实施非法获利的行为,将依法予以严惩。同时,监管也提示,一些不法分子冒充“资深律师”“业内专家”,在小红书、微信、抖音、快手等平台发布所谓“国家退保政策”“退保新规”等不实信息,以“全额退保”为诱饵骗取消费者信任,委托其办理退保事宜,从中牟取高额利益。

(文章来源:第一财经)

(原标题:起底金融黑灰产新套路:虚假退保、助贷广告渗透社交平台)

(责任编辑:73)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1