热门:

M1与M2剪刀差明显收敛!9月末社融存量同比增长8.7%,专家:直接融资的拉动作用明显

10月15日,人民银行披露前三季度金融统计数据。初步统计,9月末社会融资规模存量为437.08万亿元,同比增长8.7%。

业内专家分析,今年以来政府债券发行提速,企业发债和股权融资渠道也更加畅通,直接融资对社会融资规模的拉动作用明显。

9月末,广义货币(M2)余额335.38万亿元,同比增长8.4%。业内专家指出,更加积极的财政政策和适度宽松的货币政策持续发力,支撑M2增速保持较高水平。

9月份企业新发放贷款(本外币)加权平均利率约为3.1%,比上年同期低约40个基点;个人住房新发放贷款(本外币)加权平均利率约为3.1%,比上年同期低约25个基点。

业内专家表示,今年以来,贷款利率持续处于低位,说明信贷资源供给总体充裕,实体经济的融资需求满足度比较高。

利率低位运行意味着信贷资源供给总体充裕

初步统计,2025年前三季度社会融资规模增量累计为30.09万亿元,比上年同期多4.42万亿元。

业内专家分析,今年以来政府债券发行提速,企业发债和股权融资渠道也更加畅通,直接融资对社会融资规模的拉动作用明显。其中,政府债券对社会融资规模发挥主要支撑作用,今年前三季度政府债券净融资11.46万亿元,同比多4.28万亿元,特别是国债和特殊再融资债券发行进度较快,用于支持“两重”“两新”、置换地方政府隐性债务等,对扩内需、保民生、防风险、促发展发挥了积极作用。同时,受益于政策端对科创债、民企债的支持力度加大,叠加发债利率处于低位,企业发债融资增多,社会融资规模快速增长也有较强支撑。

9月末,社会融资规模保持较高增速,体现了适度宽松的货币政策取向,为经济持续回升向好提供了有力支撑。业内专家认为,近年来随着直接融资加快发展,单一的贷款指标越来越难以完整反映金融支持实体经济的成效。今年前三季度,人民币贷款在社会融资规模增量中的占比处于较低水平,超过一半的新增社融由其他更为丰富、多元化的融资渠道提供,比如政府和企业债券融资。

信贷方面,9月末人民币贷款余额270.39万亿元,同比增长6.6%。业内专家分析,还原地方专项债置换影响后增速在7.7%左右,9月重点行业扩张和消费贷贴息政策落地等因素为信贷增长创造了有利条件。

银行不仅在信贷投放中发挥主力军作用,同时也是债券投资的主要参与方。平均来看,业内专家指出,债券在银行资产中占比25%左右,全市场约七成政府债券和两成公司信用类债券由银行持有,通过积极买入债券,有力支持了财政政策实施和企业生存发展。再考虑到更多参与股权市场的券商、基金等各类非银机构,加总来看金融体系对实体经济的支持远不限于贷款这个单一渠道。宜更多观察社融等更全面的统计指标,以多元化的视角科学看待金融支持力度。

业内专家指出,庞大的资金规模,比较好地满足了实体经济的融资需求,很难再实现以往的快速增长态势,这与我国经济从高速增长转向高质量发展的要求也是一致的。

今年以来,贷款利率持续处于低位。业内专家表示,利率低位运行,意味着信贷资源供给总体充裕,实体经济的融资需求满足度比较高。同时,随着明示企业贷款综合融资成本试点工作有序推进,银行通过“贷款明白纸”对各类融资费用进行统一明示,推动企业贷款综合融资成本更加公开透明,保障金融消费者知情权,促进中小企业融资成本下降。

当前,宏观经济总体仍处于需求不足的状态,低通胀、低利率是基本特征。业内专家指出,与政府部门相比,私营部门对利率更加敏感,其融资行为也伴随着较高的乘数效应,往往对应的也是最终实际需求。未来金融对实体经济的影响将主要通过利率路径,要更加关注利率含义,把握好量价协同以及贷款、债券、理财等不同市场利率之间的协同,有效发挥利率调控机制的作用,更好激发企业投资和居民消费意愿,提振实体经济有效需求。

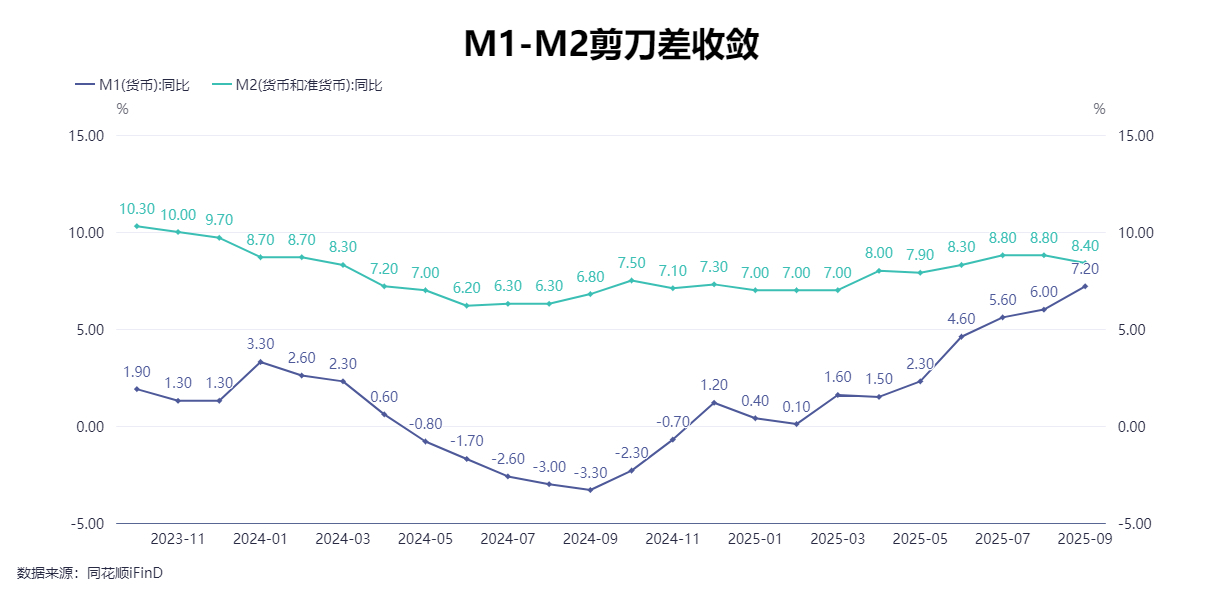

M1与M2剪刀差明显收敛

9月末,广义货币(M2)余额335.38万亿元,同比增长8.4%。业内专家指出,更加积极的财政政策和适度宽松的货币政策持续发力,支撑M2增速保持较高水平。

9月末,狭义货币(M1)余额113.15万亿元,同比增长7.2%。业内专家表示,近几个月M1增速回升态势明显,除了去年同期低基数影响外,也与企业和居民定期存款活化有关。今年以来M1与M2剪刀差明显收敛,反映出企业生产经营活跃度提升、个人投资消费需求回暖等积极信号。

整体看,9月社会融资规模、广义货币供应量(M2)、人民币贷款余额增速都明显高于经济增速,金融对实体经济的支持力度稳固。业内专家表示,适度宽松的货币政策持续用力,降准降息等一揽子货币政策效果不断显现,为实体经济发展营造适宜的货币金融环境。当前内外部环境呈现企稳向好态势,企业经营、居民消费、进出口等出现更多积极变化,实现全年经济社会发展目标有基础有条件。市场秩序更加理性有序,1—8月全国规模以上工业企业利润总额同比增长0.9%。

存款方面,近几个月以来,居民存款增速较前期高位有所回落,非银存款仍保持较快增长。业内专家指出,在资本市场回暖与利率下行的背景下,不少市场机构将居民存款和非银存款之间的变化视同居民存款“搬家”到股市。所谓“存款搬家”,其实是居民根据资产回报率的变化,把银行里的储蓄存款转换成其他资产的现象,本质上是居民资产重新配置的一种表现。过去20年里,股票、房产、互联网金融产品、银行理财、基金等不同类型资产在不同时期曾成为居民存款资金转移的去向,并且根据不同市场形势变化,这种资金流动也是双向动态变化的。

从今年以来的情况看,非银行金融机构存款增长较快。业内专家分析,主要还是与非银存款定期化、持有同业存单多增较多有关。存款搬家是不同金融市场之间收益率相对变化的结果,而非原因。比如,当预期债券、股票收益率走高时,就会增加持有这类资产,在预算(财富总量)约束下则会相应减少其他资产。不同金融资产收益率比价关系改变后,资金会由低收益资产流向高收益资产,利率的影响和传导作用会体现得较为明显。2023年以来,存款利率与其他金融资产收益率之间的利差弹性增大,存款“搬家”和“回流”现象时有发生。

(文章来源:每日经济新闻)

(原标题:M1与M2剪刀差明显收敛!9月末社融存量同比增长8.7%,专家:直接融资的拉动作用明显)

(责任编辑:126)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1