热门:

微医控股:连续亏损资不抵债,AI光环难掩单一大客户依赖

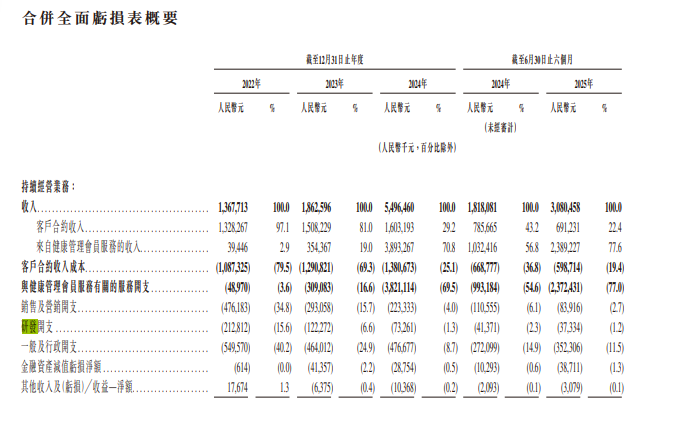

港交所最新公告显示,微医控股有限公司(下称“微医控股”)更新招股书,披露了截至2025年6月30日的最新业绩。2025年上半年,公司实现营收30.8亿元,同比增长69.4%,净亏损6.75亿元,上年同期亏损4.24亿元。

微医控股的IPO历程堪称一波三折。2021年4月,公司首次向港交所递交招股书,以“数字医疗平台”定位冲刺港股,但6个月后招股书失效,上市进程戛然而止。此后三年间,其业务重心转向AI医疗,2024年12月第三次递表时已转型为“中国AI医疗健康解决方案最大提供商”,并强调数字健共体模式。

不过,AI医疗光环背后,《财中社》注意到,微医控股至今还没有盈利过,且负债高企,依赖单一大客户,AI真实含金量存疑。

连续亏损,负债高企

微医控股成立于2004年,前身为挂号网,2015年品牌升级为微医并成立中国首家互联网医院。

如今,微医控股主营业务分为两大板块:AI医疗服务和数字医疗平台。AI医疗服务包括健康管理会员服务、云药房及增值服务;数字医疗平台则提供线上咨询、复诊、慢病管理等服务。

有公开数据以来,微医控股营收除了2021年以外的其余年份都是增长的,营收额从2018年的2.55亿元增加至2024年的54.96亿元,最新的2024年营收同比增速高达195.1%。2025年上半年营收继续高增长,同比增速69.4%,达到30.8亿元。

然而,收入增长未能带来盈利。东方财富Choice显示,自从2018有公开数据以来,微医控股至今还没有盈利过,2018年创下40.48亿元的最高年度亏损纪录,2022年亏损额(-37.18亿元)仅次于2018年,此后亏损有收窄趋势,但依然处于亏损状态,2023年和2024年及2025年上半年的亏损额分别为14.32亿元、16.51亿元、6.75亿元。

据统计,2018年至今,微医控股累计亏损178.26亿元。尽管持续亏损,微医控股却在2020年末宣布派发高达20亿元的股息。这一异常举动引发市场争议。

招股书显示,微医控股共计获得了13轮融资,其中包括腾讯、高瓴、启明创投、红杉中国等。2022年12月,微医控股完成了最后一轮G轮融资。据悉,该笔融资领投方为来自山东省的国有产业投资基金,注资金额超10亿元。本轮融资过后,该公司累计融资额已突破100亿元,投后估值达67亿美元。

不过,这些融资是有代价的。招股书显示,微医控股账上有250多亿元的可赎回可转换优先股。如公司未能于2026年12月31日前完成某些条件(按照上下文来看很可能是IPO),投资者的赎回权将自动恢复,微医控股可能面临巨额赎回负债。

2025年6月末,微医控股总负债268.09亿元,其中流动负债267.6亿元,而其总资产仅有15.52亿元,现金及现金等价物只有4.55亿元,期末净资产为负的252.61亿元。

AI含金量存疑:依赖大客户、毛利率低、缩减研发

微医控股的业务版图已从早期挂号网转型为“AI医疗服务+线上线下诊疗”双轮驱动。其中,AI医疗服务已经成为最核心的营收来源,2025年上半年该业务创造营收28.41亿元,占全部营收的比例高达92.2%。

公司的AI医疗服务业务,以AI医疗大模型为基础,开发了AI医生、AI药师、AI健管等一系列应用,并应用于其打造的“AI健共体”(整合式医疗健康共同体)中。这项业务主要通过“健康管理会员服务”实现,采用按人头付费的模式。截至2025年6月,该服务已覆盖约110万名健康会员。

这一模式助推微医控股 AI 医疗收入快速增长,公司也正试图用AI医疗的新标签叩开资本市场大门。不过,光鲜数据背后却难掩客户依赖。

微医控股招股书披露,2022年时,前五大客户贡献营收1.31亿元,对总营收的贡献比例9.6%,而到了2023年来自前五大客户的营收达到4.14亿元,对总营收的贡献比例升至22.2%。之后,该比例再度大幅上升,2024年和2025年上半年前五大客户贡献的营收分别达到39.63亿元、24.23亿元,对总营收的贡献比例高达72.1%、78.7%。

更进一步了解之后,《财中社》注意到,微医控股2024年以来的营收其实主要是由单一大客户贡献。招股书称,2024年和2025年上半年,来自最大客户的持续经营业务总收入分别为38.93亿元、23.89亿元,占期间内持续经营业务总收入的70.8%、77.6%。

根据招股书披露,这个单一最大客户实际是天津医保基金。这种“To G”属性让其业绩与地方医保政策深度绑定,可复制性存疑。此外,在医保基金收紧背景下,这种模式的收入增长可持续性也存疑。

更令人担忧的是,微医控股的AI医疗服务毛利率长期处于低位,2022-2024年分别为1.5%、3.4%、3.8%,2025年上半年也仅有3.3%。有分析认为,低毛利率主要源于其医保控费分成模式——通过AI优化医保支出并与政府分成,收入依赖天津等地区医保基金,而成本端需覆盖硬件部署、医生培训等刚性支出。

此外,微医控股研发投入逐年缩减。早在2019年,公司研发开支就有3.61亿元,而在此之后年份的研发开支再也没有超过这个数值,最近的2022-2024年分别为2.13亿元、1.22亿元、7326万元,2025年上半年研发支出仅有3733万元,较上年同期的4137万元继续减少。

值得注意的是,微医控股所用的AI大模型仍然是基于其他第三方提供的大型基础模型。根据招股书披露:"公司的专有AI大模型基于其他第三方提供的基础模型所建立,公司无法控制基础模型的架构、参数及更新。"

从互联网医疗到AI医疗,微医控股的标签换得够快,却始终未破盈利困局。这次背负200多亿负债的IPO,需要向投资人证明健共体模式的可复制性与AI技术的商业化价值。

(文章来源:财中社)

(原标题:微医控股:连续亏损资不抵债,AI光环难掩单一大客户依赖)

(责任编辑:3)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1