热门:

华金证券:A股慢牛趋势不变 科技占优的风格中长期难切换

投资要点

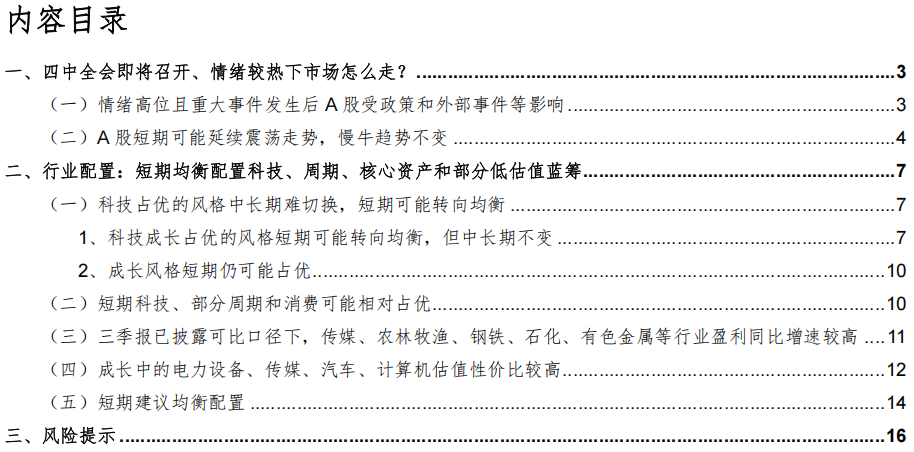

情绪处于高位且外部重大事件发生后A股多继续上涨,主要受政策和外部事件、流动性等因素影响。一是政策和外部事件是影响A股走势的核心因素:首先,偏积极的政策落地或外部事件下,即便情绪偏热,A股也可能继续走强,如2010/10“十二五”规划建议、2015/10“十三五”规划建议、2019/2第六轮中美经贸磋商、2025/5中美日内瓦会谈联合声明等;其次,若政策收紧或外部事件偏负面时,A股可能走弱。二是流动性宽松可能推动情绪处于高位且外部重大事件发生后A股继续走强。三是基本面对情绪高位且外部重大事件发生后A股走势的影响有限。

A股短期可能延续震荡走势,慢牛趋势不变。(1)短期政策依然可能偏积极,但中美贸易摩擦影响短期可能持续。一是短期政策依然可能偏积极:首先,四中全会即将召开,“十五五”规划对长期经济增长预期可能有提升;其次,“两重”、“两新”等政策可能进一步加速实施。二是中美贸易摩擦对情绪的影响短期可能难迅速消除:首先,本次中美贸易摩擦对经济和企业盈利的影响可能低于4月份;其次,中美双方的博弈短期内可能消除;最后,当前股市估值和情绪尤其是科技股估值和情绪偏高。(2)短期流动性可能维持宽松。一是宏观流动性维持宽松。二是短期微观资金可能继续维持一定的流入量。(3)基本面短期仍延续弱修复趋势。一是经济短期仍延续低位修复趋势:首先,中美贸易摩擦和抢出口效应消退后出口增速仍可能缓慢回落;其次,9月中长贷增速有所上升。二是盈利短期仍处于回升周期中。

科技占优的风格中长期难切换,短期可能转向均衡。(1)科技成长占优的风格短期可能转向均衡,但中长期不变。一是复盘历史,无明显积极政策和产业趋势支撑是重大事件发生后一个月内风格发生切换的主要原因,且均是短期切换。二是当前来看,科技成长占优的风格短期可能转成均衡,但中长期不变:首先,短期中美贸易摩擦等外部事件偏负面,但政策依然偏积极;其次,人工智能、机器人等产业上行趋势在中短期均不变;最后,科技成长前期涨幅较高。(2)成长风格短期仍可能占优。一是复盘历史,四中全会召开前一个月风格偏均衡,召开后一个月成长风格占优。二是当前来看,“十五五”规划和中美贸易摩擦叠加下,风格可能偏均衡;“十五五”规划可能重点强调科技创新和提振内需,科技和消费风格可能相对占优。

行业配置:短期均衡配置科技、周期、核心资产和部分低估值蓝筹。(1)短期科技、部分周期和消费可能相对占优。一是复盘历史,情绪处于高位且重大外部事件发生后一个月内,产业趋势向上和政策支持的行业表现相对占优。二是当前来看,科技产业趋势中短期大概率持续上行,而科技创新、反内卷、扩大内需等政策分别指向科技、周期和消费等行业。(2)已披露的可比口径下,传媒、农林牧渔、钢铁、石化、有色金属等行业盈利同比增速较高。(3)当前成长中的电力设备、传媒、汽车等估值性价比较高。(4)短期建议均衡配置:一是估值性价比较高和三季报业绩可能相对占优的电新、医药、传媒(游戏)、农林牧渔、消费(食品、商贸零售等)、有色金属等;二是科技成长中受贸易摩擦影响较小的机械设备(机器人)、电子(国产半导体)、通信(运营商等)、计算机(AI应用)等行业。

风险提示:历史经验未来不一定适用、政策超预期变化、经济修复不及预期。

正文内容

一、四中全会即将召开、情绪较热下市场怎么走?

(一)情绪高位且重大事件发生后A股受政策和外部事件等影响

在四中全会即将召开这一关键节点,外部环境亦出现新变量——特朗普威胁再度加征关税。这两大内外事件的共振,叠加当前较热的市场情绪,将对A股产生何种影响?复盘来看,情绪处于高位且外部重大事件发生后A股多继续上涨,主要受政策和外部事件、流动性等因素影响:

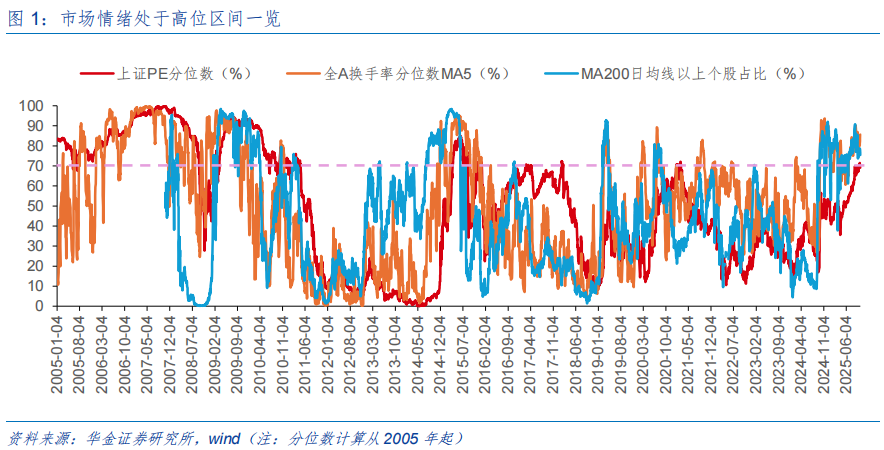

2005年后有13次外部重大事件发生在市场情绪偏热的阶段,后续A股短期大概率继续上涨。(1)2005年以来,共有13次外部重大事件发生在市场情绪偏热阶段,分别为:2007/4/2美国第二大次级房贷公司新世纪金融公司申请破产保护,次贷危机开启;2009/12/8惠誉将希腊信贷评级由“A-”下调至“BBB+”,评级前景为“负面”,当月标普、穆迪均下调希腊主权信用评级;2010/3/1美国退出QE1;2010/10/18十七届五中全会闭幕,会议通过了关于制定国民经济和社会发展的第十二个五年规划的建议;2015/10/29第十八届五中全会闭幕,会议通过了关于制定国民经济和社会发展第十三个五年规划的建议;2019/2/14第六轮中美经贸高级别磋商举行;2024/11/6特朗普当选为第47任美国总统;2025/2/1美国总统特朗普宣布将对中国进口商品加征10%关税,2/4宣布以芬太尼等问题为由对所有中国输美商品加征10%关税;2025/3/6美国总统特朗普在国会演讲中宣布4月2日起将开始加征对等关税;2025/4/2“对等关税”落地;2025/4/11中国国务院关税税则委员会宣布对美国进口商品加征关税税率,由84%提高至125%;2025/5/12中美发布日内瓦经贸会谈联合声明。(2)13次重大事件发生后,短期A股大概率继续上涨:13次中有10次5个交易日内上证综指上涨,有9次20个交易日内上证综指上涨。

A股短期走势主要受政策和外部事件、流动性等因素影响。(1)政策和外部事件是影响A股走势的核心因素。一是,偏积极的政策落地或外部事件下,即便情绪偏热,A股也可能继续走强,如:2010/10/18十七届五中全会通过了“十二五”规划的建议,且对美国QE2预期上升;2015/10/29第十八届五中全会通过了“十三五”规划的建议;2019/2/4第六轮中美经贸高级别磋商举行,1/31美联储议息会议转鸽;2025/5/12中美发布日内瓦经贸会谈联合声明,且5/7国新办举行新闻发布会,介绍“一揽子金融政策支持稳市场稳预期”有关情况等,后续短期内上证均上涨。二是,若政策收紧或外部事件偏负面时,A股可能走弱,如2009年12月欧债危机、2025年4月“对等关税”落地等。(2)流动性宽松可能推动情绪处于高位且外部重大事件发生后A股继续走强。例如:2010年10月对美国QE2的预期上升;2015/10/24央行降准降息;2024/11/8美联储降息等。(3)基本面对情绪高位且外部重大事件发生后A股走势的影响有限,重大事件发生当月及前一个月的经济数据与市场表现关联性不强,例如2020年7月制造业PMI上升至51.1%、盈利增速降幅收窄至-8.1%,但中美地缘关系紧张下市场仍走弱。

(二)A股短期可能延续震荡走势,慢牛趋势不变

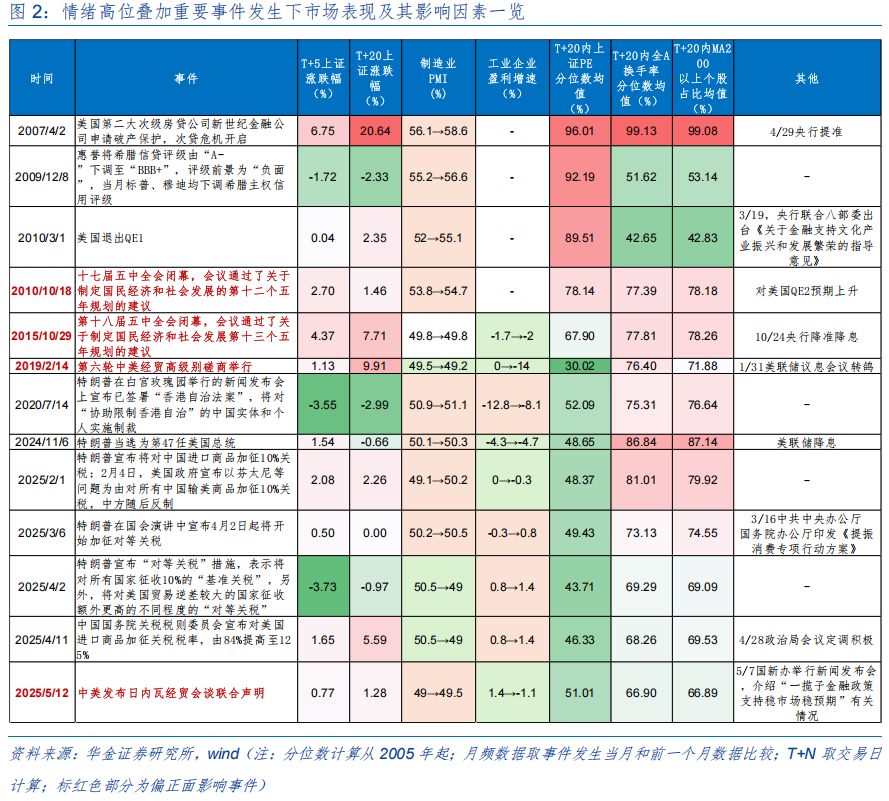

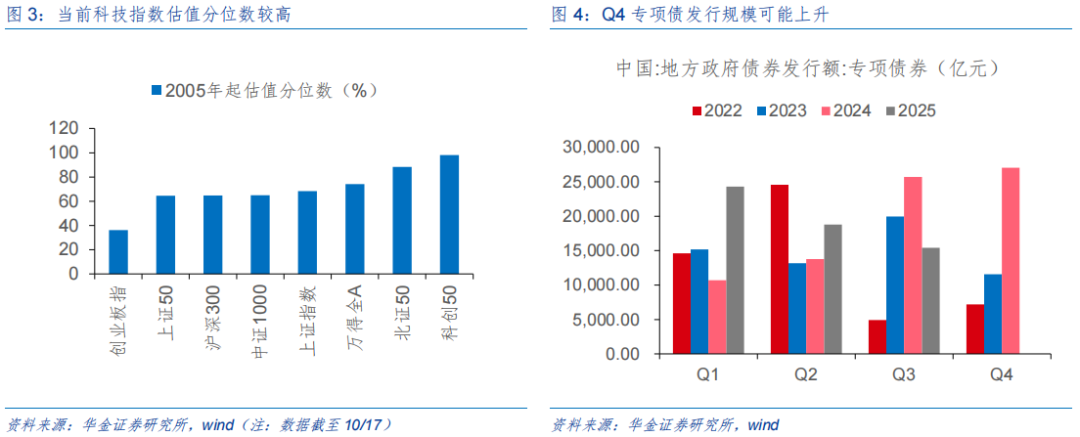

短期政策依然可能偏积极,但中美贸易摩擦影响短期可能持续。(1)短期政策依然可能偏积极。一是四中全会即将召开,“十五五”规划可能聚焦高质量发展、科技创新、扩大内需提升消费占比等方面,对长期经济增长预期可能有提升。二是四季度历来是稳增长政策加力实施时期,目前经济增长压力仍较大,四季度专项债发行、“两重”、“两新”等政策可能进一步加速实施。(2)中美贸易摩擦对情绪的影响短期可能难迅速消除。一是,本次中美贸易摩擦对经济和企业盈利的影响可能低于4月份:首先,相较于4月份加征关税对全球经济的冲击悲观预期,当前仅中美两国博弈;其次,当前消费、投资等仍具韧性,且盈利也在结构性改善下基本面整体压力小于4月。二是,本次中美贸易摩擦是在中美谈判过程中发生的,距离11月初关税延期到期还有一定的时间,双方的博弈短期内可能难迅速消除。三是,当前股市估值和情绪尤其是科技股估值和情绪偏高,10/17日上证综指估值分位数(2005年起,下同)达到64.6%,北证50、科创50估值分位数分别为88.3%、98.1%,在外部负面事件冲击下对股市情绪的影响短期难迅速消除。

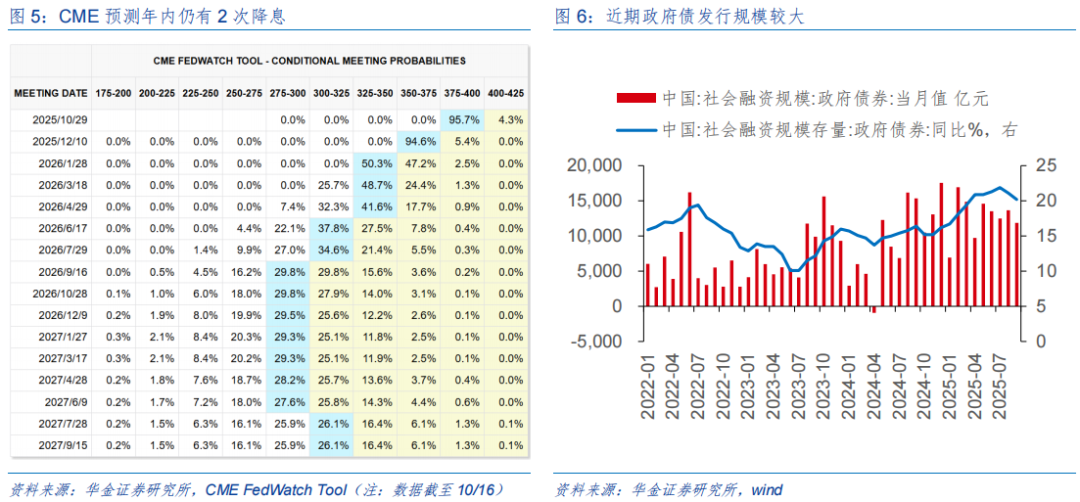

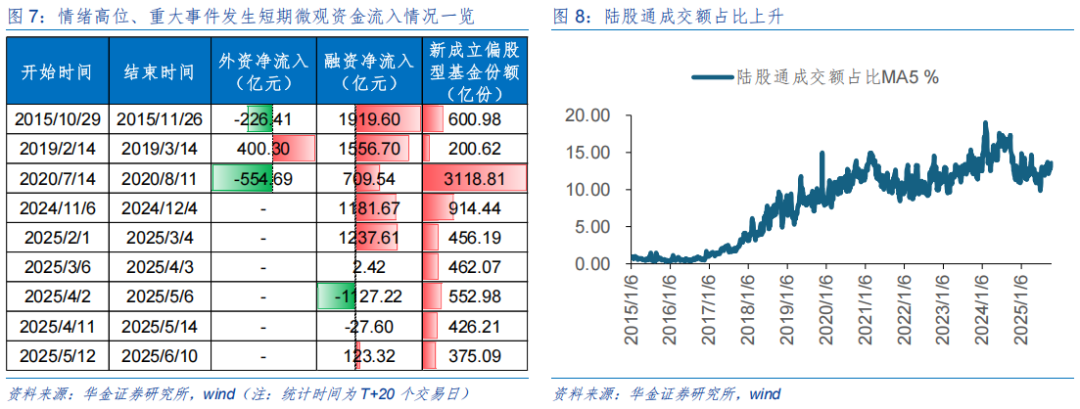

短期流动性可能维持宽松。(1)宏观流动性维持宽松。一是海外方面:首先,美联储理事沃勒在近期明确表达了对劳动力市场的忧虑,指出当前就业数据呈现喜忧参半的混合信号,尽管净移民大幅下降和劳动参与率下滑,但需求相对于供给的减弱已成明显趋势,CME预期10月、12月美联储继续降息概率均超过90%以上,年内大概率仍有2次降息;其次,美联储降息预期和美国政府停摆压力下,美元指数继续回落,海外对国内流动性宽松的掣肘较小。二是国内来看:首先,10月15日央行以固定数量、利率招标、多重价位中标方式开展6000亿元买断式逆回购操作,期限为6个月,为本月的第二次开展买断式逆回购操作,主要为对冲10月政府债发行量较大、税期走款等资金面压力;其次,考虑到10月将有7000亿元MLF到期,后续央行可能继续加大资金投放力度。(2)短期微观资金可能继续维持一定的流入量。一是历史上情绪高位且外部重大事件发生后融资等股市资金可能继续流入,统计2015年以来外部重大事件发生在市场情绪偏热阶段后20个交易日内微观资金表现,9次中融资净流入7次,融资平均流入619.56亿元,新发基金平均成立789.71亿份,但自10月9日融资单日大幅流入超过500亿元,后续融资增速明显放缓,短期随着情绪走弱融资流入可能放缓甚至流出。二是短期中美贸易摩擦担忧可能使得短期外资流入放缓,考虑到美联储降息,中长期外资仍可能继续流入。三是节后新发基金审批进程恢复,本周新成立偏股型基金份额有所上升,新发基金规模短期仍可能继续有所回升。

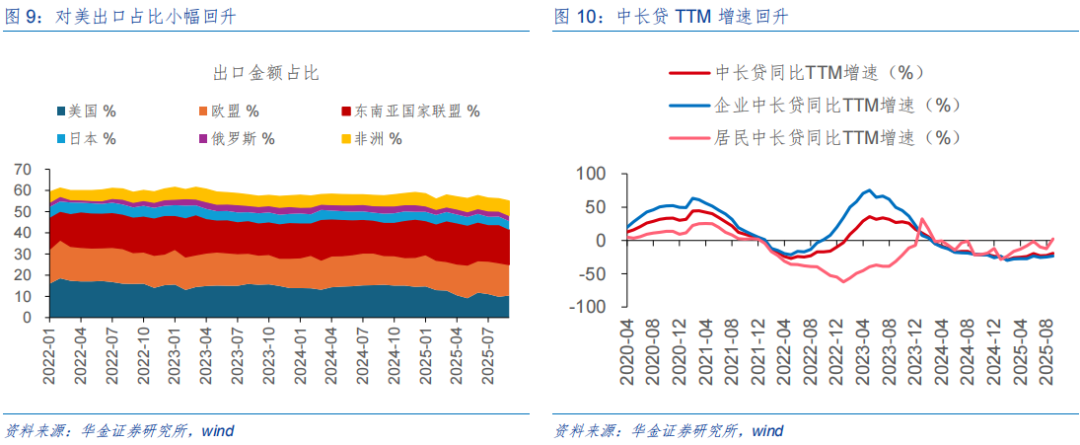

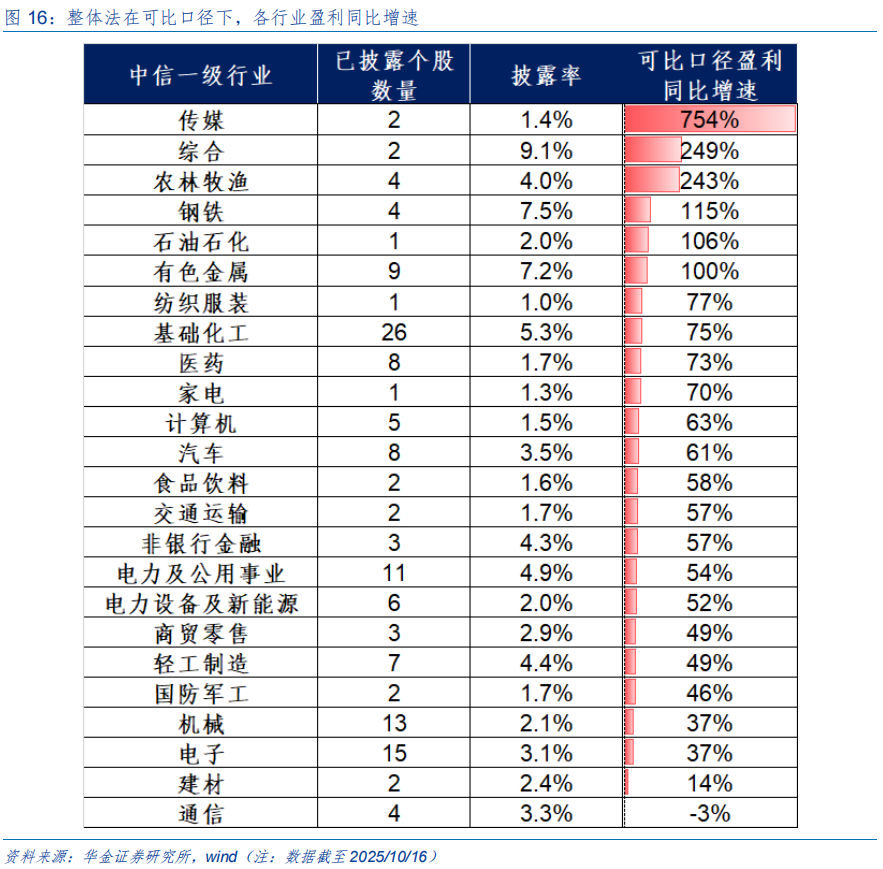

基本面短期仍延续弱修复趋势。(1)经济短期仍延续低位修复趋势。一是低基数效应下9月出口增速回升:数据上,9月出口同比增速录得8.3%(前值为4.4%),受去年9月出口金额基数较低(3033.7亿美元)、外需有所修复等因素影响回暖;结构上,国别来看,在关税暂缓确定延期后对美出口金额占比略有回升(9.8%→10.4%),此外对欧盟、东盟、非洲等地出口金额占比仍较高,其中对于非洲出口增速大幅上升至56.4%,新兴市场需求仍较为旺盛;产品上,今年前三季度,我国出口电子信息、高端装备、仪器仪表等高技术产品分别增长8.1%、22.4%和15.2%,此外“新三样”产品、铁道电力机车等绿色产品增速均达到两位数;后续来看,在中美贸易摩擦和抢出口效应消退后出口增速仍可能存在缓慢回落的压力。二是信用结构优化下9月中长贷增速有所上升:数据上,9月新增中长贷1.16万亿元,其中企业中长贷贡献较大(9100亿元),居民中长贷较上月也略有修复(2500亿元),信用回升显示经济短期仍在低位修复;后续来看,四中全会有望进一步加码财政,基建项目加速落地下推动实物工作量形成,地产端继续去库,中长贷增速可能继续回升。(3)盈利短期仍处于回升周期中。一是9月PPI同比录得-2.3%(前值为-2.9%),其中煤炭开采和洗选业、石油和天然气开采业等反内卷相关行业PPI同比有明显修复,政策实施效果逐步显现,显示盈利短期仍可能继续回升。二是从已披露三季报增速来看,A股盈利增速也可能延续回升趋势:截至2025/10/16,全A已披露盈利预告的公司数为141家,整体法在可比口径下同比增长63.3%,相比2024三季报的实际盈利同比的-0.62%显示盈利处于修复趋势中。

二、行业配置:短期均衡配置科技、周期、核心资产和部分低估值蓝筹

(一)科技占优的风格中长期难切换,短期可能转向均衡

1、科技成长占优的风格短期可能转向均衡,但中长期不变

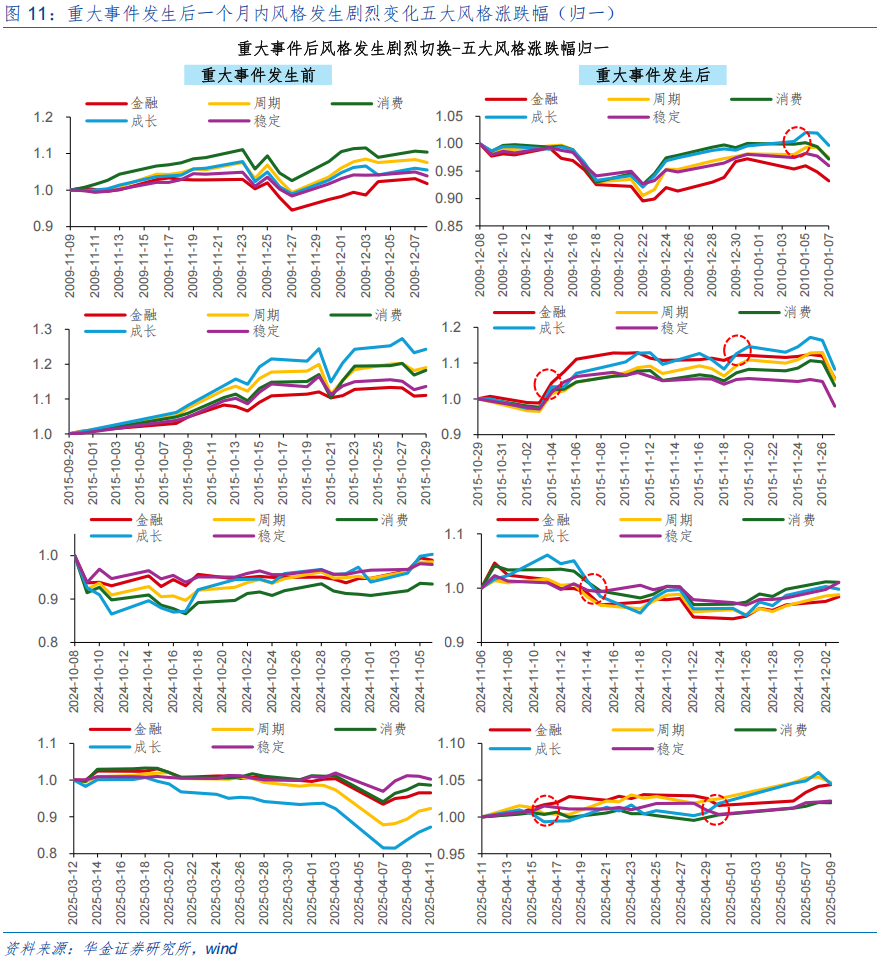

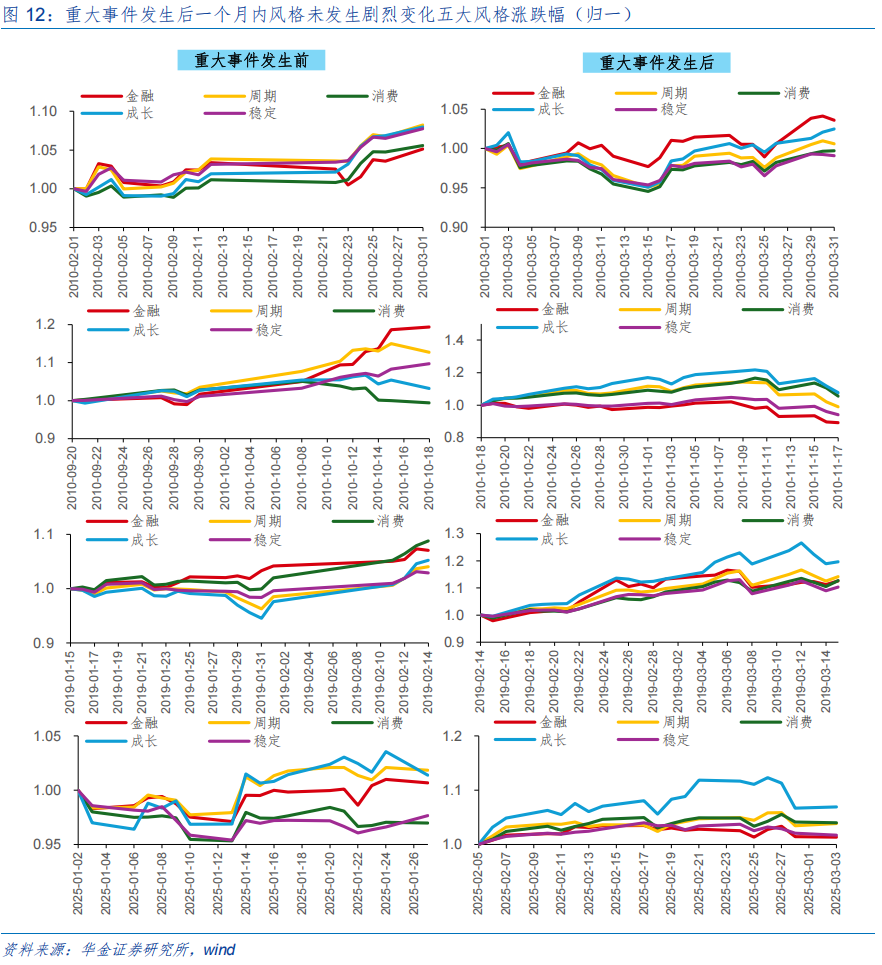

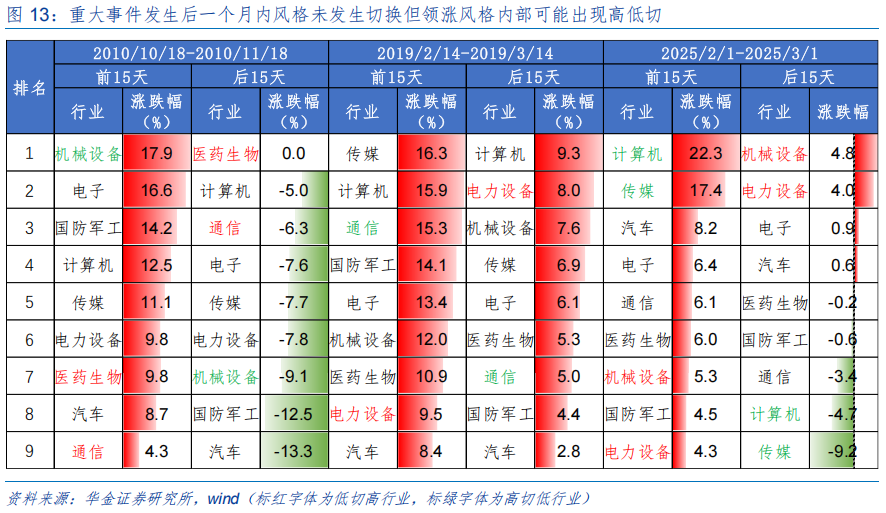

科技成长占优的风格短期可能转成均衡,但中长期不变。(1)复盘历史,一是 2005年以来13次情绪处于高位且外部重大事件发生后仅有4次风格发生切换。二是无明显积极政策和产业趋势支撑是重大事件发生后一个月内风格发生切换的主要原因,且均是短期切换:如2024/11/6特朗普当选总统后成长板块无明显产业趋势支撑下风格短暂切换至稳定,2025/4/11输美商品继续加征关税下短暂切换至金融风格避险,后又切换至成长风格。三是重大事件发生后一个月内风格不发生切换主要受政策和产业趋势上行等驱动,但领涨风格内部也可能出现高低切:如2010/10/18十二五规划建议通过一个月内,成长风格由于十二五支持科技创新、智能手机及云计算等产业趋势上行下持续占优,但具体占优行业由前期高位的机械设备切换至低位的医药生物、通信。(2)当前来看,科技成长占优的风格短期可能转成均衡,但中长期不变。一是短期中美贸易摩擦等外部事件偏负面,但政策依然偏积极。二是人工智能、机器人等产业上行趋势在中短期均不变。三是科技成长前期涨幅较高。

2、成长风格短期仍可能占优

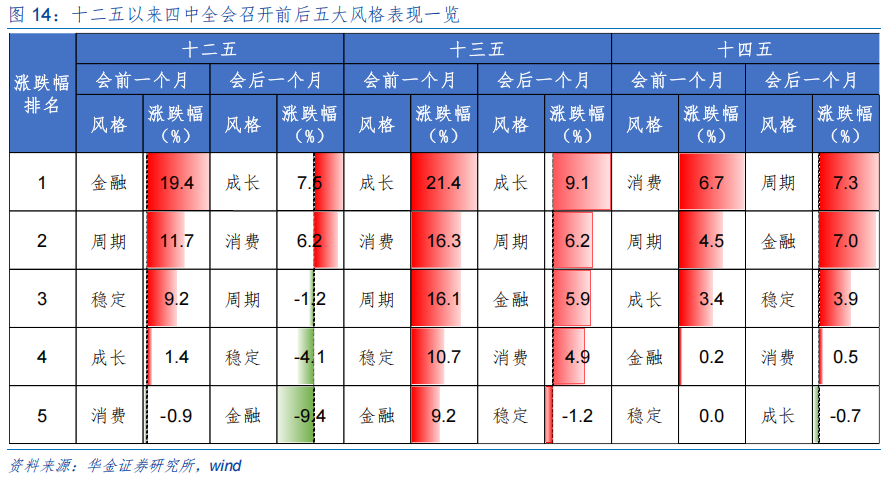

四中全会即将召开,成长风格短期仍可能占优。一是复盘历史,四中全会召开前一个月风格偏均衡,召开后一个月成长风格占优:十二五以来四中全会召开前一个月金融、成长、消费各有一次相对占优,召开后一个月成长有两次、周期有一次相对占优。二是当前来看,首先,“十五五”规划和中美贸易摩擦叠加下,风格可能偏均衡;其次,“十五五”规划可能重点强调科技创新和提振内需,科技和消费风格可能表现相对占优。

(二)短期科技、部分周期和消费可能相对占优

短期科技、部分周期和消费可能相对占优。一是复盘历史,情绪高位且重大外部事件后一个月,产业趋势向上、政策支持相关的行业表现相对占优:首先,产业趋势向上的行业表现相对占优,如2007/4/2的美容护理和纺织服装,2010/3/1的电子和美容护理,2010/10/18的电子和计算机,2015/10/29的电子和非银,2019/2/14的农林牧渔,2020/7/14 的建筑材料和农林牧渔,2025/2/1的计算机、机械设备和汽车,2025/4/2的农林牧渔,2025/4/11的汽车、机械设备和通信,2025/5/12的医药生物、传媒;其次,政策支持板块相对占优,如2009/12/8的通信、计算机、电子,2010/10/18的医药生物,2019/2/14的计算机,2024/11/6的商贸零售和传媒。二是当前来看,以人工智能为代表的科技产业趋势中短期大概率持续上行,而科技创新、反内卷、扩大内需等政策分别指向科技、周期和消费等行业。

(三)三季报已披露可比口径下,传媒、农林牧渔、钢铁、石化、有色金属等行业盈利同比增速较高

已披露的可比口径下,传媒、农林牧渔、钢铁、石化、有色金属等行业盈利同比增速较高。一是三季报数据显示全A盈利增速继续回升:截至2025/10/16,当前全部A股已披露盈利预告(141家),整体法在可比口径下同比增长63.3%,相比2024Q3实际盈利同比的-0.62%显示盈利处于修复趋势中。二是分行业来看,周期行业表现相对较好:其中涨幅从高到底的是,传媒、综合、农林牧渔、钢铁、石油石化和有色金属等行业。

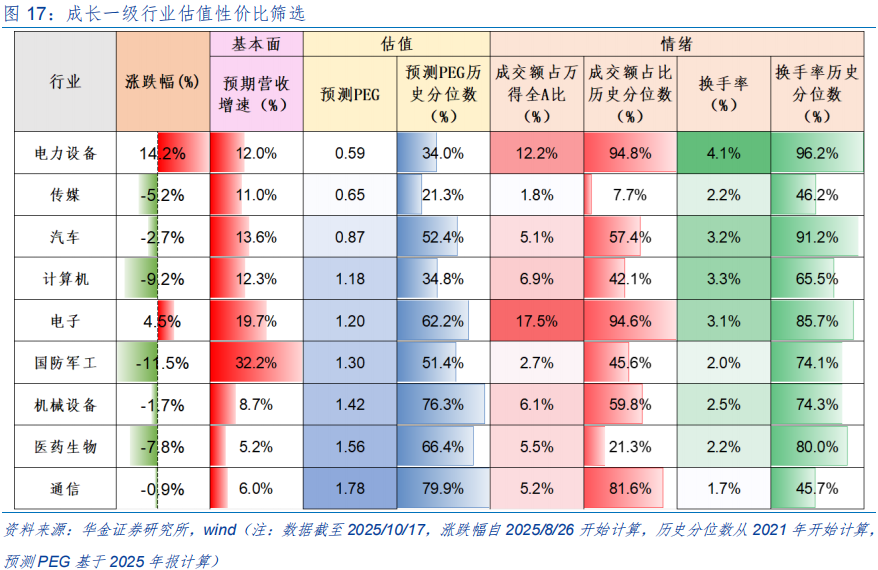

(四)成长中的电力设备、传媒、汽车、计算机估值性价比较高

当前成长一级行业中的电力设备、传媒、汽车、计算机估值性价比较高。成长一级主要从PEG的角度筛选,当前电力设备、传媒、汽车、计算机PEG较低,分别为0.59、0.65、0.87、1.18。

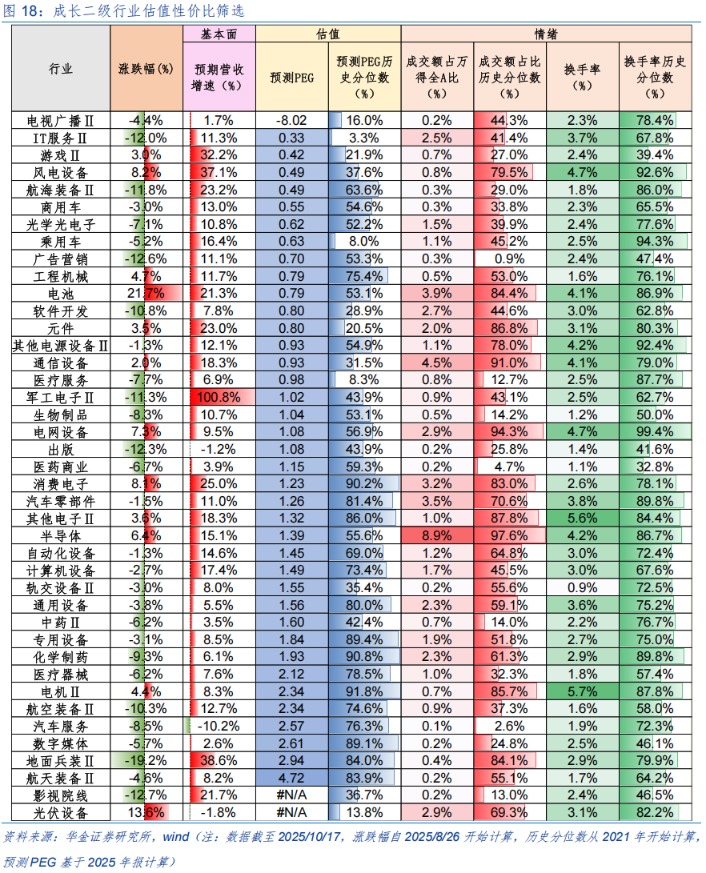

当前成长二级行业中的IT服务、游戏、风电设备、航海装备等估值性价比较高。成长二级主要从PEG的角度筛选,当前IT服务、游戏、风电设备、航海装备PEG较低,分别为0.33、0.42、0.49、0.49。

(五)短期建议均衡配置

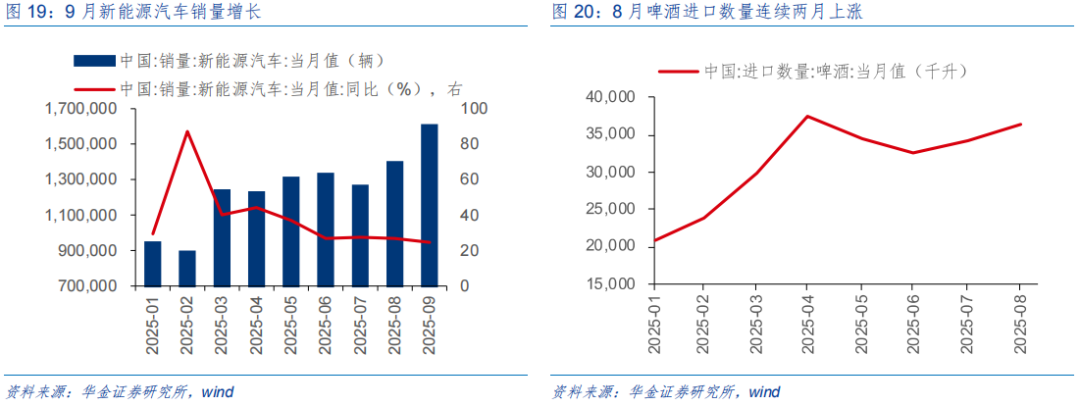

短期建议逢低配置估值性价比较高和三季报业绩可能相对占优的电新(固态电池、储能、风电)、医药(创新药、CXO)、传媒(游戏)、农林牧渔、消费(食品、商贸零售等)、军工等。(1)电新:一是新能源汽车销量连续两月增长,9月销量较8月增长14.96%,较7月增长27.08%,同比增长24.65%;二是2025新型储能泰山发展大会暨储能产业与技术展览会于10月16日在泰安泰山国际会展中心举办,本届大会采用“会议+展览”双线模式,汇聚储能领域顶尖力量,展示前沿技术成果;三是第七届中国固态电池技术创新与产业化研讨会将于10月22日于安徽合肥召开,会议将集结宁德时代、宝马等行业巨头,并以硫化物电解质量产工艺为焦点。(2)医药:“第九届中国结构性心脏病学术活动周”将于2025年10月20-26 日在上海、北京、广州、西安、武汉等地通过线上线下形式同步进行,今年将继续围绕TAVR、二尖瓣、三尖瓣、左心耳、先天性心脏病焦点专题,聚焦结构性心脏病介入治疗的技术革新与多学科融合。(3)传媒:一是CAC 2025(反恐精英CS亚洲邀请赛)于2025年10月17-19日在浦发银行东方体育中心举办,本届赛事总奖金大幅提升至100万美元,参赛规模也由8支扩大至16支豪门战队,预计吸引数万观众现场观赛;二是第六届全球互联网产业CEO大会(GICC 2025)将于10月22-24日在中国·北京线上+线下举办7场CEO大会系列活动,由Stripe、Almedia联合主办的全球游戏前沿观察峰会将聚焦中重度游戏研发、变现与出海并探讨AI、跨平台、新融合玩法等未来趋势。(4)农林牧渔:10月12-15日2025 世界农业科技创新大会在北京召开,大会以“践行大食物观,共建韧性食物供应体系”为主题。(5)消费:一是8月啤酒进口数量上涨,8月进口数量较7月和6月分别上涨6.38%和11.23%;二是第二十二届中国国际农产品交易会于2025年10月17-19日在天津举办,本届农交会聚焦粮油、果蔬、畜禽、水产等产业发展和巩固拓展脱贫攻坚成果同乡村振兴有效衔接成效,充分展现我国农业农村高质量发展成就。(6)军工:第五届航空航天增材制造大会(AAMC2025)将于2025年10月23-24日在上海闵行白金汉爵大酒店举办,本次大会拟邀请两院院士、航空航天相关单位、科研院所及大学、行业协会、业界专家、增材制造企业等50位演讲嘉宾做主题报告,预计有50家专业单位参展。

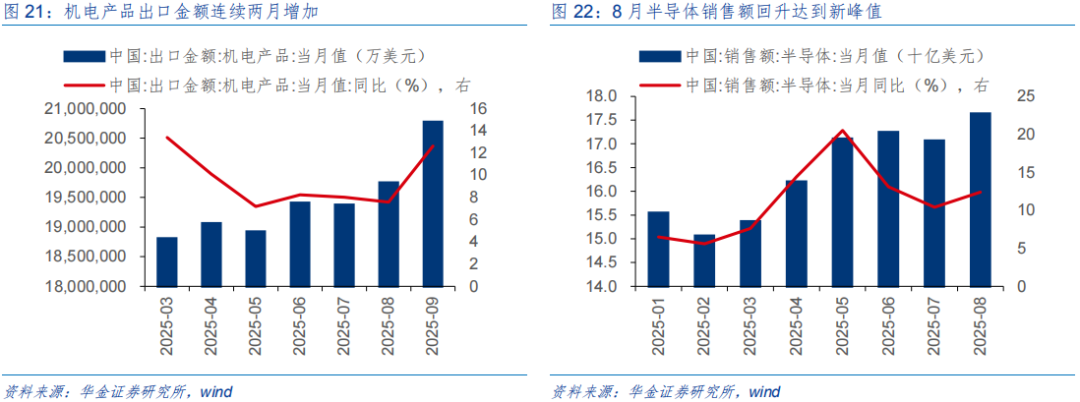

短期建议逢低配置科技成长中涨幅相对靠后、受贸易摩擦影响较小的机械设备(机器人)、电子(国产半导体)、通信(运营商等)、计算机(AI应用)等行业。(1)机械设备:一是机电产品出口金额连续两月增加,9月出口金额较8月增长5.19%,同比增长12.63%;二是2025大湾区国际具身智能机器人产业大会暨展览会将于2025年10月22-24日在广州空港博览中心盛大举办,涵盖核心零部件与基础技术、具身智能机器人整机、软件与算法、场景应用与行业解决方案。(2)电子:一是8月半导体销售额回升达到年内峰值,销售额较7月增长3.34%,同比增长12.40%;二是10月15日于深圳举行的2025湾区半导体产业生态博览会上,我国自主研发的超高速实时示波器正式发布,带宽突破90GHz、达到国际领先水平。(3)通信:10月13日中国移动、中国联通、中国电信正式获得开展eSIM手机运营服务商用试验的批复。(4)计算机:2025中国国际数字经济博览会于10月17-19日在石家庄(正定)国际会展中心举行,采用线下会议、线上直播、实体展相结合的形式。

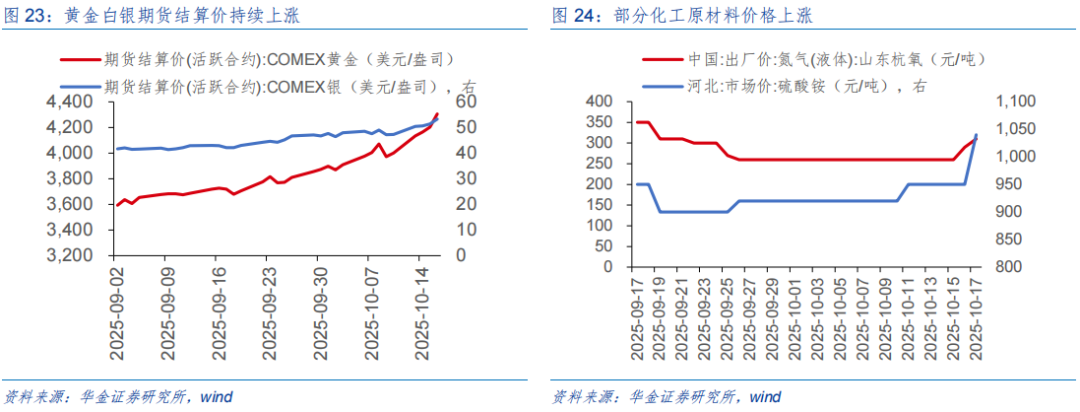

短期建议逢低配置涨价相关的有色金属(贵金属、稀有金属、小金属)、化工等行业。(1)有色金属:一是黄金、白银期货结算价持续上涨,10月16日黄金、白银期货结算价较9月16日分别上涨15.56%、24.18%;二是2025(第二十七届)中国国际矿业大会将于10月23-25日在天津梅江会展中心启幕,总占地将超过5万平方米,吸引27个国家和地区的近500家国内外企业参展。(2)化工:一是本周部分化工原材料价格上涨明显,如10月17日液氮出厂价、硫酸铵市场价较10月10日分别上涨19.23%、13.04%;二是截至10月11日,中国石油大庆石化公司2025年乙烯产量超102万吨,达成连续10年乙烯产量突破百万吨。

三、风险提示

1.历史经验未来不一定适用:文中相关复盘具有历史局限性,不同时期的市场条件、行业趋势和全球经济环境的变化会对投资产生不同的影响,过去的表现仅供参考。

2.政策超预期变化:经济政策受宏观环境、突发事件、国际关系的影响可能超预期或者不及预期,从而影响当下分析框架下的投资决策。

3.经济修复不及预期:受外部干扰、贸易争端、自然灾害或其他不可预测的因素,经济修复进程可能有所波动,从而影响当下分析框架下的投资决策。

(文章来源:华金证券)

(原标题:【华金策略邓利军团队-定期报告】短期震荡,慢牛不变,均衡配置)

(责任编辑:18)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1