热门:

广发证券:如何看9月财政数据及5000亿结存限额的增量政策

报告摘要

第一,前三季度财政收入增幅逐季小幅回升,一季度同比下降1.1%;二季度由降转升,增长0.6%;第三季度同比增长2.5%。分结构看,税收收入稳步增长、非税收入增幅回落,财政收入逐步降低了对非税收入的依赖度。归因上看,一是新兴产业表现良好、部分高端制造业税收增速较快;二是资本市场活跃度高,带动相关个人所得税、企业所得税和证券交易印花税显著增长;三是受大宗商品价格影响,钢铁、有色行业税收增速表现良好;四是在“两新”政策带动下,设备更新和以旧换新相关行业也对收入贡献有所提升。

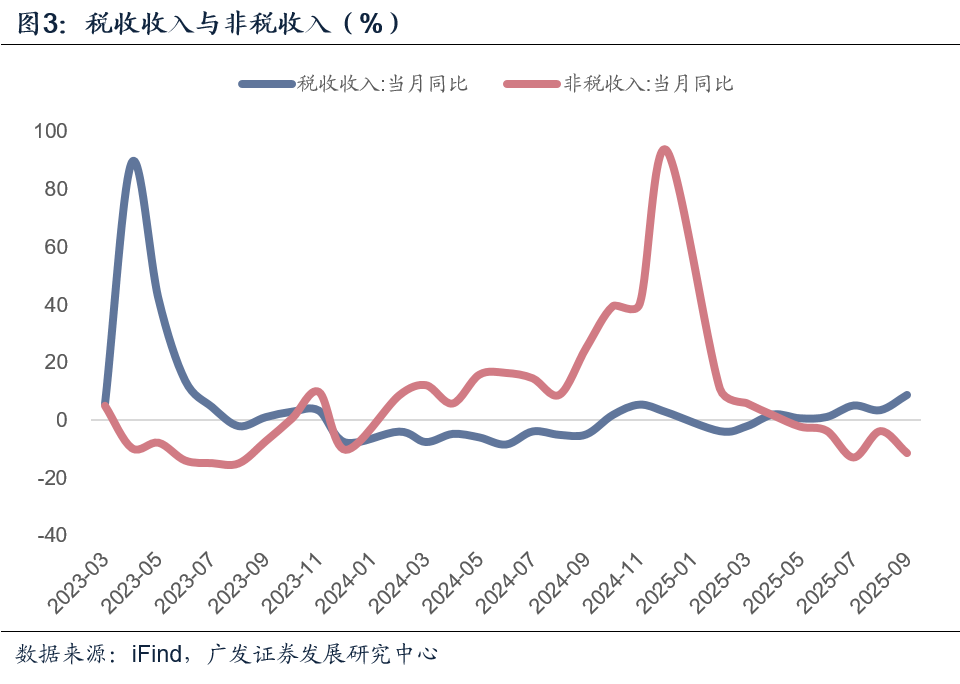

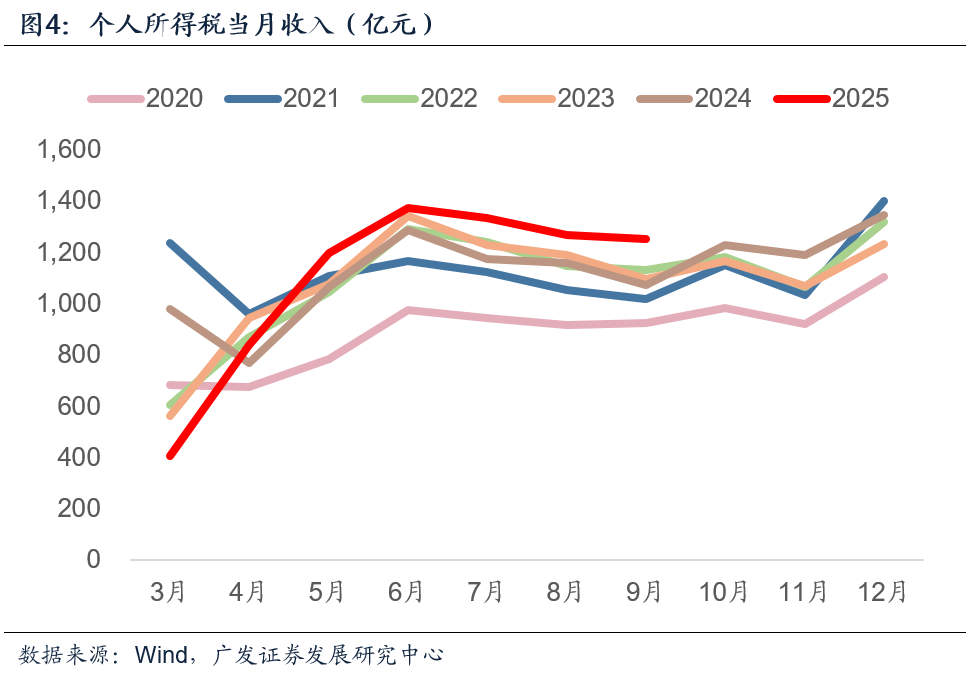

第二,从9月单月数据来看,公共财政收入同比2.6%,较前值进一步提升。其中,税收收入同比8.7%(前值3.4%),与低基数、8月工业企业利润同比跳升、PPI有所企稳等因素有关;非税收入同比-11.4%(前值-3.8%),或与高基数因素及罚没收入下行有关。分税种来看,四大主要税种表现较好的是个人所得税,可能受资本市场活跃带动。

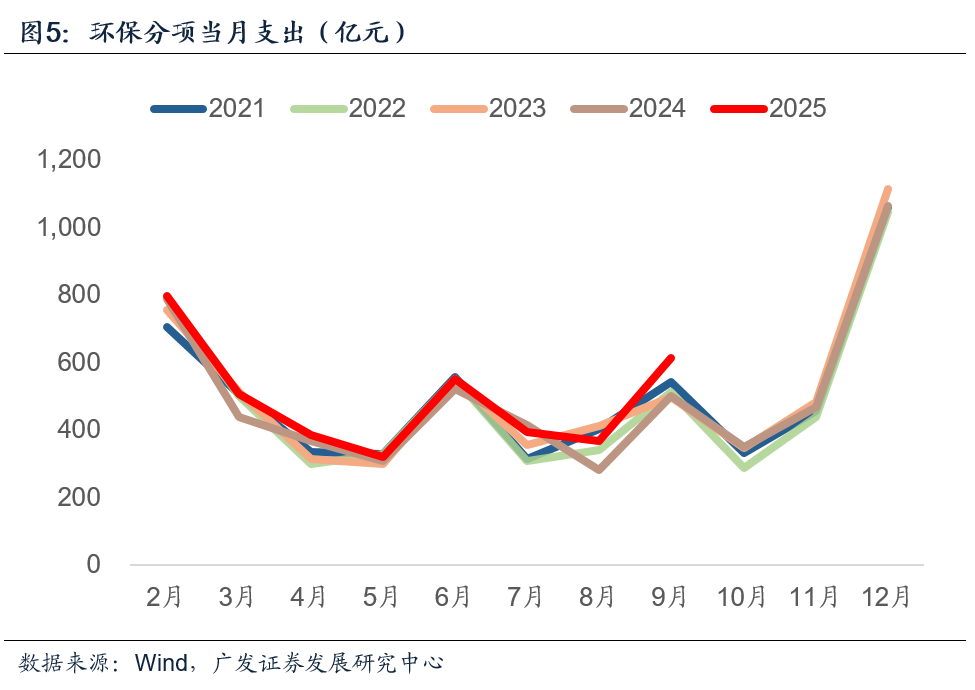

第三,在收入表现良好的带动下,9月公共财政支出同比增长3.1%(前值0.8%)。支出结构方面,前三季度社保就业支出同比达10%;其次是环保支出同比8.8%、科技支出同比6.5%、付息支出同比6.0%。这一支出结构分别对应今年就业、环保、科技、化债等政策重点。上述分项9月均维持较高增速,其中环保支出表现高于季节性,或与近期颁布的84号文允许地方加大对存量PPP项目的财政支持力度有关(详见前期报告《地方财政“清欠”进度如何?》)。前三季度财政支出增速较低的主要是基建相关三大领域,农林水事务(-9%)、城乡社区事务(-5.8%)、交通运输(1.8%),9月单月除交通运输分项有所修复外,另两项依然较低。随着新型政策性金融工具持续投放,四季度基建相关支出增速弹性值得关注。

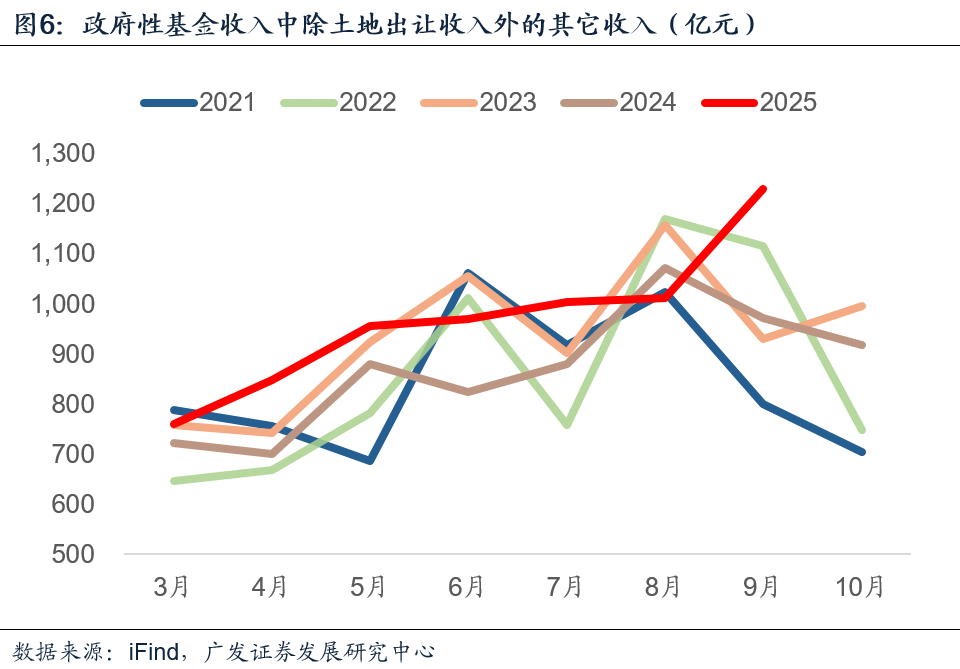

第四,以土地出让为主的广义财政方面,前三季度政府性基金预算收入同比下降0.5%,降幅比上半年收窄1.9个百分点。9月单月政府性基金收入同比5.6%,回升11.3个百分点,其中国有土地使用权出让收入同比-1.0%(前值-5.8%),其它分项收入同比26.6%(前值-5.5%)。支出方面,前三季度债券资金带动基金预算支出保持较快增长,同比增长23.9%,专项债、超长期特别国债、中央金融机构注资特别国债等资金共支出4.21万亿元 ,占已发行债券的支出进度约为70%,已发行债券但尚未支出的部分将在四季度拉动广义财政支出增速。

第五,财政部表示结合当前财政经济运行情况,中央财政从地方政府债务结存限额中安排5000亿元下达地方。这一数字较去年增加1000亿元;且用途除用于补充地方政府综合财力,支持地方化解存量政府投资项目债务、消化政府拖欠企业账款外,还将安排于“经济大省符合条件的项目建设”。这一增量政策意味着四季度将增发5000亿元地方债。近期新型政策性金融工具已逐步开始投放,将对四季度和明年初基建形成支撑;在此基础上中央财政还额外安排了一部分结存额度用于项目建设,反映了在三季度以来基建增速较快放缓背景下政策的积极调整,四季度的地方投资修复将是一个看点。

正文

前三季度财政收入增幅逐季小幅回升,一季度同比下降1.1%;二季度由降转升,增长0.6%;第三季度同比增长2.5%。分结构看,税收收入稳步增长、非税收入增幅回落,财政收入逐步降低了对非税收入的依赖度。归因上看,一是新兴产业表现良好、部分高端制造业税收增速较快;二是资本市场活跃度高,带动相关个人所得税、企业所得税和证券交易印花税显著增长;三是受大宗商品价格影响,钢铁、有色行业税收增速表现良好;四是在“两新”政策带动下,设备更新和以旧换新相关行业也对收入贡献有所提升。

企业盈利方面,6月以来工业企业利润明显回升。前三季度,制造业税收收入同比增长5.8%,其中部分高端制造业税收增长较快,如新能源车整车、铁路船舶航空航天和其他运输设备、计算机通信设备等制造业税收收入同比分别增长49.7%、31.4%和12%;钢铁、有色金属行业企业所得税同比分别增长11.7%和32.2%。而全国企业季度销售收入总体也稳步回升,分别为2.1%、3.1%和4.4%。

新兴产业方面,前三季度,科研技术服务业销售收入同比增长22.3%,知识产权密集型产业销售收入同比增长11.5%。高技术产业、装备制造业销售收入同比分别增长15.2%和9%,其中,计算机通信设备制造业、铁路船舶航空航天等运输设备制造业、仪器仪表制造业、通用设备制造业同比分别增长13.5%、10.5%、9.9%和9.1%。

资本市场相关税方面,一年来,资本市场服务业税收同比增长56.8%,其中证券交易印花税同比增长110.5%;与资本市场相关的行业、税种收入增长较快,如保险业税收同比增长13.3%;同时,股权转让以及上市公司分红增加,股权转让、限售股转让、利息股息红利所得个人所得税同比分别增长12.4%、77.7%和11.3%,进而拉动个人所得税同比增长9.3%。

“两新”行业方面,前三季度,工业企业采购机械设备类金额同比增长9.4%;民营企业采购机械设备类金额同比增长13%,均高于国有和外资企业,民营企业互联网、智能无人飞行器领域采购机械设备类金额同比分别增长32.8%和70.5%。前三季度,冰箱等日用家电零售业、电视机等家用视听设备零售业销售收入同比分别增长48.3%和26.8%;家具、灯具零售业销售收入同比分别增长33.2%、17.2%;新扩围后的手机等通信设备零售业销售收入同比增长19.9%。

非税收入方面,前三季度非税收入同比下降0.4%,比上半年回落4.1个百分点。其中,国有资源(资产)有偿使用收入增长4%,主要是地方多渠道盘活资产,行政事业单位国有资产处置、出租、出借等收入增加带动;罚没收入下降7%,自今年3月份以来降幅逐月扩大。

从9月单月数据来看,公共财政收入同比2.6%,较前值进一步提升。其中,税收收入同比8.7%(前值3.4%),与低基数、8月工业企业利润同比跳升、PPI有所企稳等因素有关;非税收入同比-11.4%(前值-3.8%),或与高基数因素及罚没收入下行有关。分税种来看,四大主要税种表现较好的是个人所得税,可能受资本市场活跃带动。

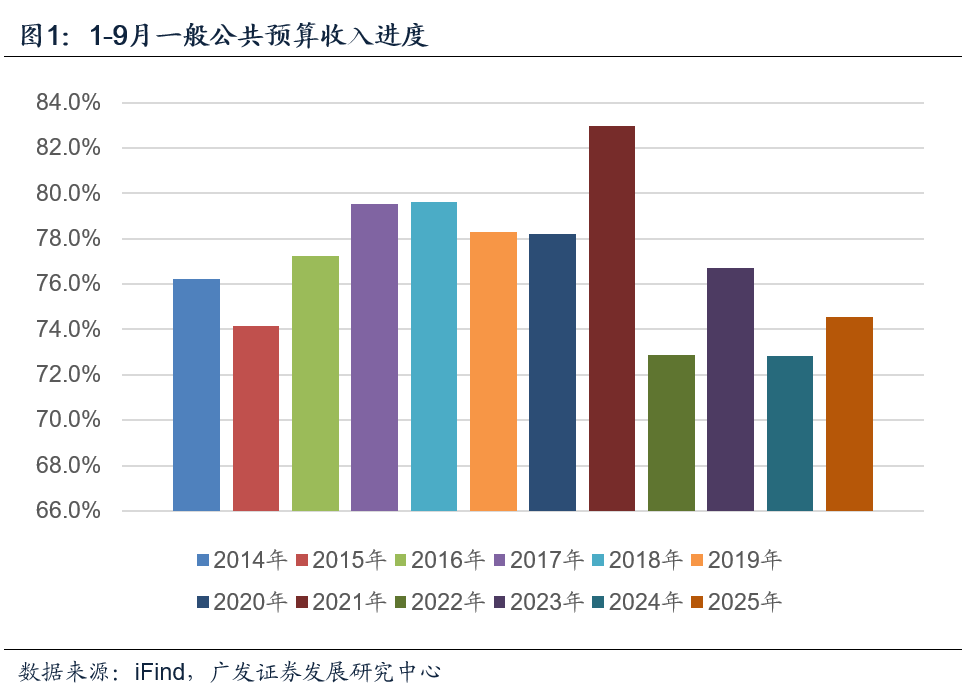

9月一般公共预算收入同比2.6%。在税收收入良好表现带动下,1-9月一般公共预算收入累计同比0.5%(前值0.3%)高于全年预算目标增幅0.45个百分点。

分税种来看,四大主要税种表现都较为良好。9月国内增值税同比7.6%(前值4.4%),主要受低基数因素和价格变化影响。国内消费税同比3.8%(前值0.9%),除低基数因素外,或与近期金饰品价格上涨带动收入走高有关。企业所得税同比19.6%(前值33.4%)。个人所得税同比16.7%(前值9.7%)。此外,9月证券交易印花税同比342.4%(前值226.0%);地产与土地相关税种合并后同比-3.4%,较前期的-11.6%降幅有所收窄。

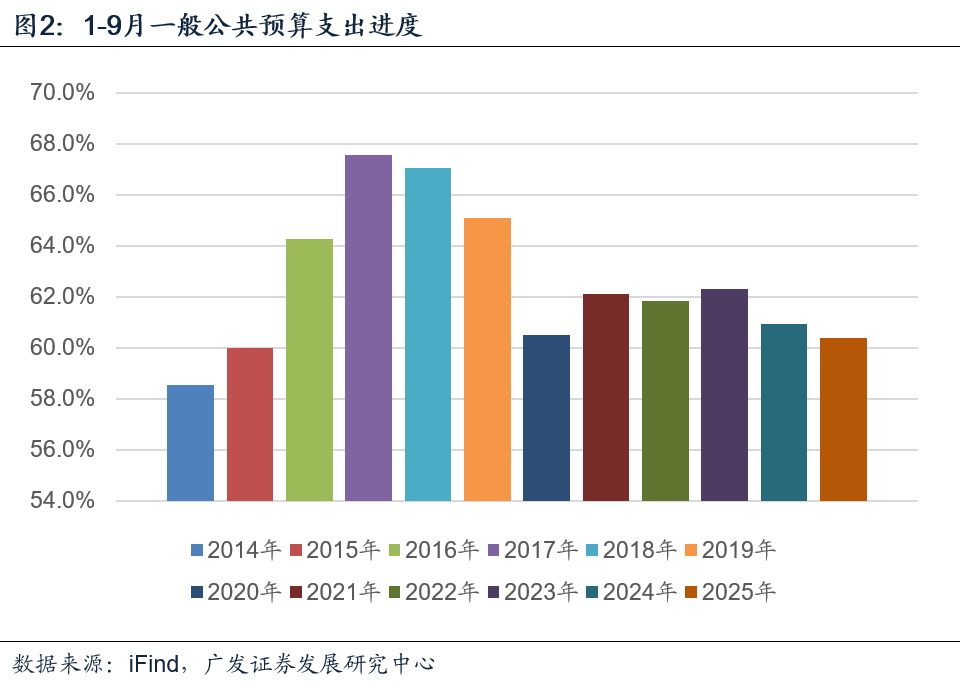

在收入表现良好的带动下,9月公共财政支出同比增长3.1%(前值0.8%)。支出结构方面,前三季度社保就业支出同比达10%;其次是环保支出同比8.8%、科技支出同比6.5%、付息支出同比6.0%。这一支出结构分别对应今年就业、环保、科技、化债等政策重点。上述分项9月均维持较高增速,其中环保支出表现高于季节性,或与近期颁布的84号文允许地方加大对存量PPP项目的财政支持力度有关(详见前期报告《地方财政“清欠”进度如何?》)。前三季度财政支出增速较低的主要是基建相关三大领域,农林水事务(-9%)、城乡社区事务(-5.8%)、交通运输(1.8%),9月单月除交通运输分项有所修复外,另两项依然较低。随着新型政策性金融工具持续投放,四季度基建相关支出增速弹性值得关注。

9月一般公共预算支出同比3.1%(前值0.8%),略超季节性。其中科技支出同比26.6%,主要是低基数因素。环保支出同比22.6%,已是连续两月当月同比录得20%以上的高增,或与近期84号文的颁布有关(详见前期报告《地方财政“清欠”进度如何?》:“允许使用地方一般债和专项债支付在建PPP项目建设成本中的政府支出,允许使用中央转移支付、地方自有资金用于存量PPP项目建设成本和运营补贴”)。交通运输支出同比22.3%,与低基数因素有关。

1-9月,一般公共预算支出累计同比3.1%,距离年初预算安排的增幅还有1.3个百分点的差值,四季度财政支出仍有进一步提升的必要性。近期新型政策性金融工具开始投放,四季度基建类相关支出增速有望回升。

以土地出让为主的广义财政方面,前三季度政府性基金预算收入同比下降0.5%,降幅比上半年收窄1.9个百分点。9月单月政府性基金收入同比5.6%,回升11.3个百分点,其中国有土地使用权出让收入同比-1.0%(前值-5.8%),其它分项收入同比26.6%(前值-5.5%)。支出方面,前三季度债券资金带动基金预算支出保持较快增长,同比增长23.9%,专项债、超长期特别国债、中央金融机构注资特别国债等资金共支出4.21万亿元,占已发行债券的支出进度约为70%,已发行债券但尚未支出的部分将在四季度拉动广义财政支出增速。

9月政府性基金收入同比5.6%(前值-5.7%),其中国有土地使用权出让收入同比-1.0%(前值-5.8%),其它分项收入同比26.6%(前值-5.5%)。政府性基金收入中其它分项科目较多、领域较杂,且无月度数据,其中占比较多的分项主要是城市基础设施配套费收入、国有土地收益基金收入、污水处理费收入、彩票公益金收入等。

9月政府性基金支出同比0.4%(前值19.8%),主要与高基数因素有关。

财政部表示结合当前财政经济运行情况,中央财政从地方政府债务结存限额中安排5000亿元下达地方。这一数字较去年增加1000亿元;且用途除用于补充地方政府综合财力,支持地方化解存量政府投资项目债务、消化政府拖欠企业账款外,还将安排于“经济大省符合条件的项目建设”。这一增量政策意味着四季度将增发5000亿元地方债。近期新型政策性金融工具已逐步开始投放,将对四季度和明年初基建形成支撑;在此基础上中央财政还额外安排了一部分结存额度用于项目建设,反映了在三季度以来基建增速较快放缓背景下政策的积极调整,四季度的地方投资修复将是一个看点。

风险提示:外部环境变化超预期导致经济压力显著加大,经济下行超预期,刺激政策超预期,财政收支超预期,地产压力上升超预期,土地市场表现超预期,海外经济表现变化导致出口表现超预期,地缘政治风险超预期。

(文章来源:广发证券)

(原标题:【广发宏观吴棋滢】如何看9月财政数据及5000亿结存限额的增量政策)

(责任编辑:18)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1