热门:

中泰证券:中美经贸磋商利好落地后的市场变化

报告摘要

一、中美经贸磋商利好落地后的市场变化

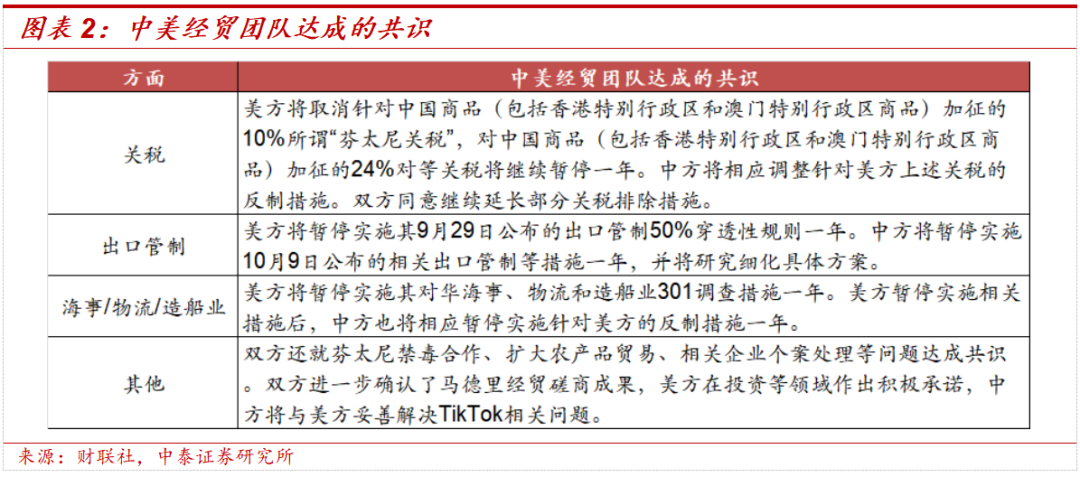

本周中美元首会晤,经贸协议超预期。10月30日,中美两国元首在韩国釜山举行会晤,深入讨论了中美经贸关系等议题。元首会晤结束后,商务部新闻发言人就中美吉隆坡经贸磋商联合安排答记者问,公布了中美经贸团队在关税、出口管制、301条款调查等关键议题上达成暂停或调整安排,不仅向市场释放了“冲突暂缓、风险缓释”的信号,也意味着至少原则上未来一年中美在经贸、产业链等领域的关系将维持稳定,这将为资本市场发展提供稳定有利的外部环境。

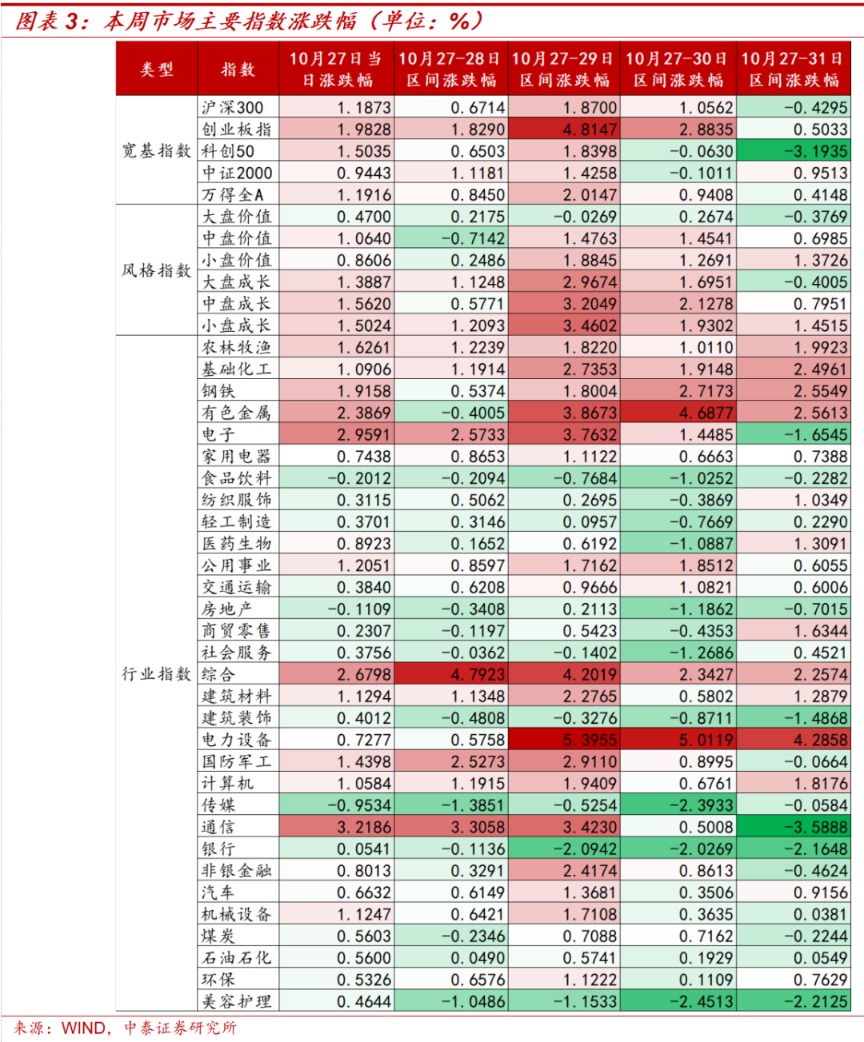

从市场表现看,本周A股主要指数均呈现“前高后低”,属于典型的利好落地后震荡走势。沪深300指数、科创50指数、创业板指前半周上涨、后半周下跌形态较为明显,周一至周三累计涨幅分别达1.87%、1.84%、4.81%,但沪深300指数、科创50指数周度分别收跌0.43%、3.19%,创业板指艰难维持上涨,周度涨幅仅0.5%。中证2000指数同样存在“前高后低”走势,但后半周跌幅较小,周度维持涨幅0.95%。在各类风格指数中,“前高后低”在大盘成长指数表现最为明显。相较而言,对大盘价值风格博弈超预期资金的关注较少,本周三前收跌0.03%,周度报跌0.38%;而小盘成长风格则在利好落地后仍有较强支撑。

在各行业板块中,受利好预期影响较大的科技板块“前高后低”显著,制造业板块与周期板块逆势而上,周度表现更为强势。科技板块方面,中美元首会谈在经贸问题上虽总体超预期,但未讨论此前彭博社报道的涉及Blackwell开放事宜,另外,10月31日新易盛、天孚通信等科技龙头三季报环比增速不及高预期,进一步引发AI硬件方向集体下跌。制造业方面,“十五五”规划建议中明确保持制造业合理比重,稳制造为相关板块上市公司盈利提供坚实支撑。周期板块则受益于全球地缘安全形势的长期化,资源品战略储备预期提升。有色金属的前半周涨幅在后半周维持、钢铁、农林牧渔则在全周持续上涨。

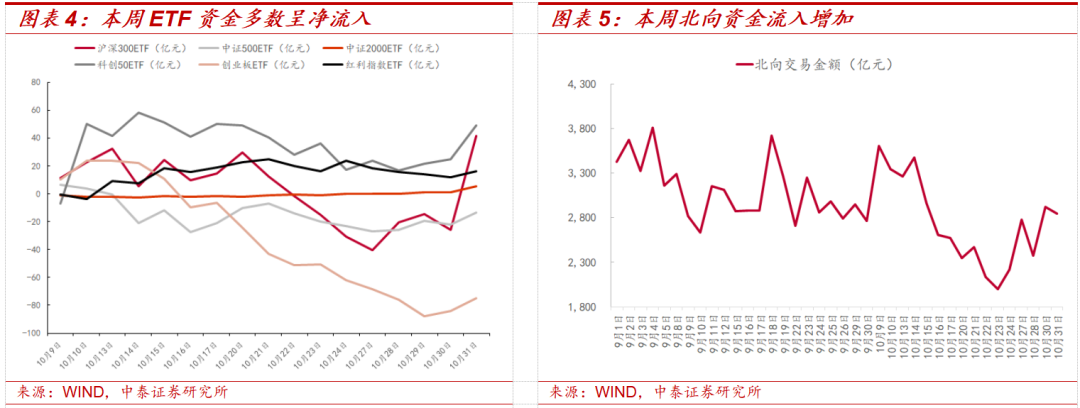

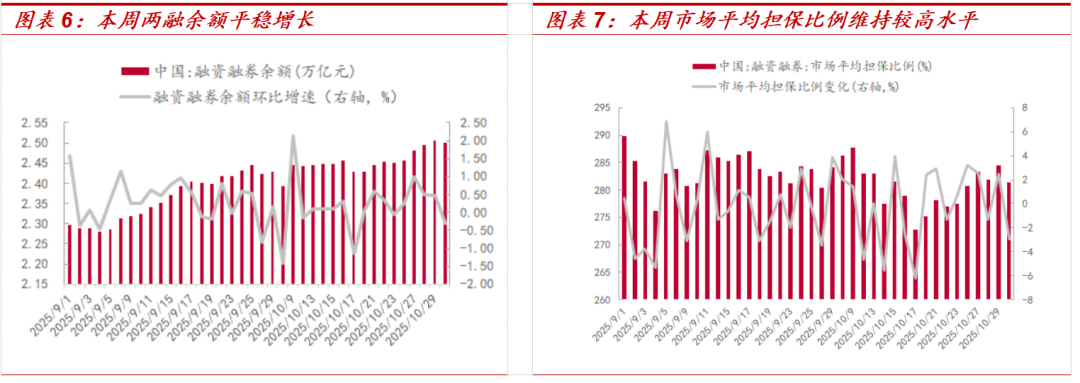

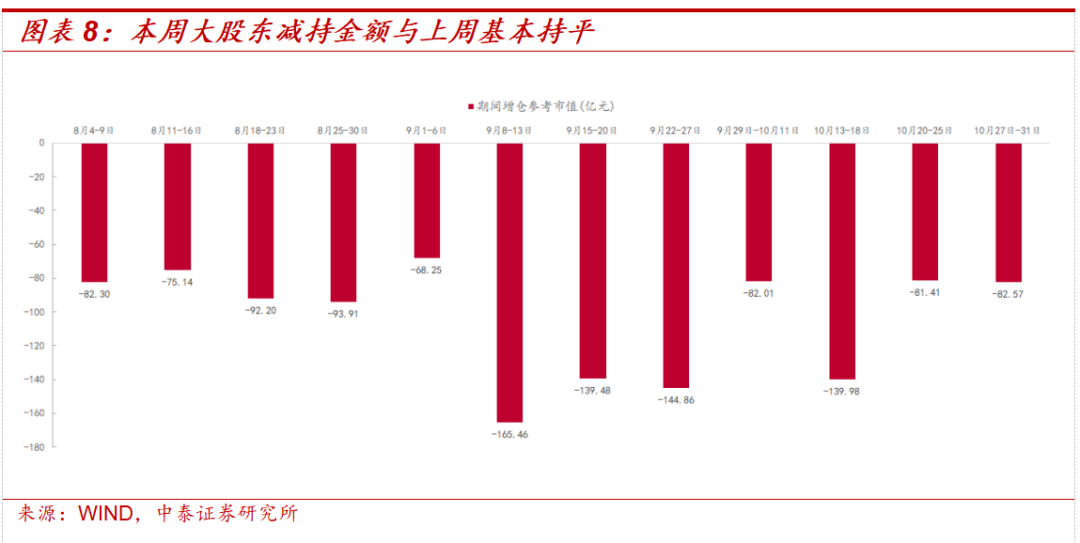

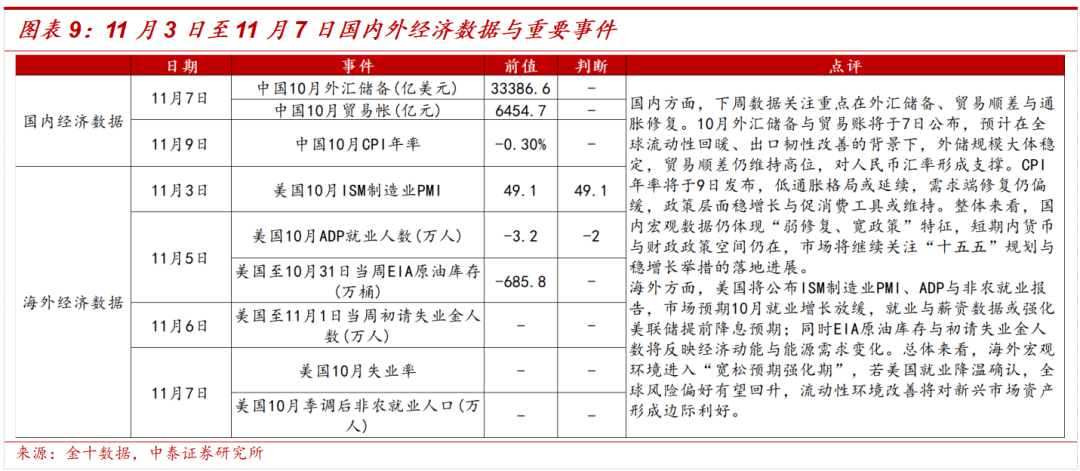

从资金面看,本周ETF资金明显净流入,北向资金与杠杆资金较为强势,大股东减持压力维持较低水平。首先,ETF资金多数呈现净流入,沪深300、中证500、科创50、创业板指资金均从流出趋势转为总体净流入,尤其在10月31日抄底资金较多,如沪深300ETF单日流入达67.23亿元,达5月初以来最高水平,中证2000维持净流入并有加速趋势,仅有红利指数小幅净流出。其次,北向资金一改10月15日以来的持续下降趋势,在本周明显增加。第三,杠杆资金平稳增长,10月29日两融余额再次创新高,市场平均担保比例也维持在较高水平。最后,大股东减持等内部资金压力维持平稳,与上周基本持平,低于9月份的较高日均水平。

二、投资建议

本周国内改革政策持续推进与外部环境持续改善释放双重利好,成为市场信心恢复的重要支撑力量。未来政策与市场主线预计将继续围绕“大国博弈”这一核心逻辑展开,利好国内及全球资产主线趋势的持续演绎。

地缘博弈深化主线:黄金、军工、稀土与有色金属、电力与核电设备、军民两用技术等方向;科技博弈强化主线:AI军备竞赛带动机器人、互联网龙头、端侧AI等板块;供应链重构主线:电力设备、多晶硅、光伏、钨、镁等领域。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

一

中美经贸磋商利好落地后的市场变化

本周市场震荡调整,成交额显著放量,赚钱效应减弱。本周A股先涨后跌,上证指数周中突破4000点,全周累计上涨0.11%,万得全A指数和中证2000指数分别上涨0.41%和0.95%,沪深300指数下跌0.43%。指数创新高带动市场活跃度增强,本周成交量较上周明显增加,重回2万亿大关,万得全A日均成交额达2.33万亿,较上周上涨29.38%。个股层面,本周万得全A上涨个股日均占比约为49.24%,较上周有所下降,但10月日均占比约为49.55%,高于9月水平(45.65%),赚钱效应有所修复。

一、中美经贸磋商利好落地后的市场变化

本周中美元首会晤,经贸协议超预期。10月30日,中美两国元首在韩国釜山举行会晤,深入讨论了中美经贸关系等议题。元首会晤结束后,商务部新闻发言人就中美吉隆坡经贸磋商联合安排答记者问,公布了中美经贸团队在关税、出口管制、301条款调查等关键议题上达成暂停或调整安排,不仅向市场释放了“冲突暂缓、风险缓释”的信号,也意味着至少原则上未来一年中美在经贸、产业链等领域的关系将维持稳定,这将为资本市场发展提供稳定有利的外部环境。另外,美联储如期降息,美国联邦储备委员会29日宣布,将联邦基金利率目标区间下调25个基点到3.75%至4.00%之间,基本符合市场预期,降息路径逐步明朗,全球流动性环境趋向宽松,新兴市场资金回流预期升温,为中国市场提供了外部流动性支撑。

从市场表现看,本周A股主要指数均呈现“前高后低”,属于典型的利好落地后震荡走势。本周美联储议息决议与中美元首会晤均在周四进行,以周三收盘为界将本周划分为前后两个时段。沪深300指数、科创50指数、创业板指前半周上涨、后半周下跌形态较为明显,周一至周三累计涨幅分别达1.87%、1.84%、4.81%,但沪深300指数、科创50指数周度分别收跌0.43%、3.19%,创业板指艰难维持上涨,周度涨幅仅0.5%。中证2000指数同样存在“前高后低”走势,但后半周跌幅较小,周度维持涨幅0.95%。在各类风格指数中,“前高后低”在大盘成长指数表现最为明显。周一至周三累计涨幅达2.97%,周度则收跌0.4%。相较而言,对大盘价值风格博弈超预期资金的关注较少,本周三前收跌0.03%,周度报跌0.38%;而小盘成长风格则在利好落地后仍有较强支撑,指数本周三前涨幅达3.46%,周度仍然收涨1.45%。

在各行业板块中,受利好预期影响较大的科技板块“前高后低”显著,制造业板块与周期板块逆势而上,周度表现更为强势。科技板块方面,中美元首会谈在经贸问题上虽总体超预期,但未讨论此前彭博社报道的涉及Blackwell开放事宜,另外,10月31日新易盛、天孚通信等科技龙头三季报环比增速不及高预期,进一步引发AI硬件方向集体下跌。电子、通信周一至周三累计涨幅分别达3.76%、3.42%,周度分别收跌1.65%、3.59%。制造业方面,“十五五”规划建议中明确保持制造业合理比重,稳制造为相关板块上市公司盈利提供坚实支撑。电力设备、基础化工前半周受利好预期提振,涨幅在后半周基本维持,周一至周三累计涨幅分别达5.4%、2.74%,周度分别收涨4.29%、2.5%。周期板块则受益于全球地缘安全形势的长期化,资源品战略储备预期提升。有色金属的前半周涨幅在后半周维持、钢铁、农林牧渔则在全周持续上涨,周一至周三累计涨幅分别达3.87%、1.8%、1.82%,周度分别收涨2.56%、2.55%、1.99%。

从资金面看,本周ETF资金明显净流入,北向资金与杠杆资金较为强势,大股东减持压力维持较低水平。首先,ETF资金多数呈现净流入,沪深300、中证500、科创50、创业板指资金均从流出趋势转为总体净流入,尤其在10月31日抄底资金较多,如沪深300ETF单日流入达67.23亿元,达5月初以来最高水平,中证2000维持净流入并有加速趋势,仅有红利指数小幅净流出。其次,北向资金一改10月15日以来的持续下降趋势,在本周明显增加,单日水平已与9月日均接近,10月31日北向资金净流入金额达2842.58亿元。第三,杠杆资金平稳增长,10月29日两融余额再次创新高,达2.51万亿元,市场平均担保比例也维持在较高水平。最后,大股东减持等内部资金压力维持平稳,本周大股东净减持82.57亿元,与上周基本持平,低于9月份的较高日均水平。

二

投资建议

本周国内改革政策持续推进与外部环境持续改善释放双重利好,成为市场信心恢复的重要支撑力量。未来政策与市场主线预计将继续围绕“大国博弈”这一核心逻辑展开,利好国内及全球资产主线趋势的持续演绎。

地缘博弈深化主线:黄金、军工、稀土与有色金属、电力与核电设备、军民两用技术等方向,受益于地缘安全形势长期化及战略储备预期提升;

科技博弈强化主线:AI军备竞赛带动机器人、互联网龙头、端侧AI等板块持续受关注,科技自主与智能化升级仍是核心战略方向;

供应链重构主线:在“反内卷”与产业链“稀土化”政策持续强化背景下,电力设备、多晶硅、光伏、钨、镁等领域将继续受益于政策倾斜;

就指数表现而言,当前市场整体仍显谨慎,然而,若资金面因指数站稳或突破关键位置而出现过度亢奋、追涨情绪升温,则需警惕阶段性波动与风险回调的可能。

三

下周展望

四

周度市场回顾及展望(10 月 27日-10月 31日)

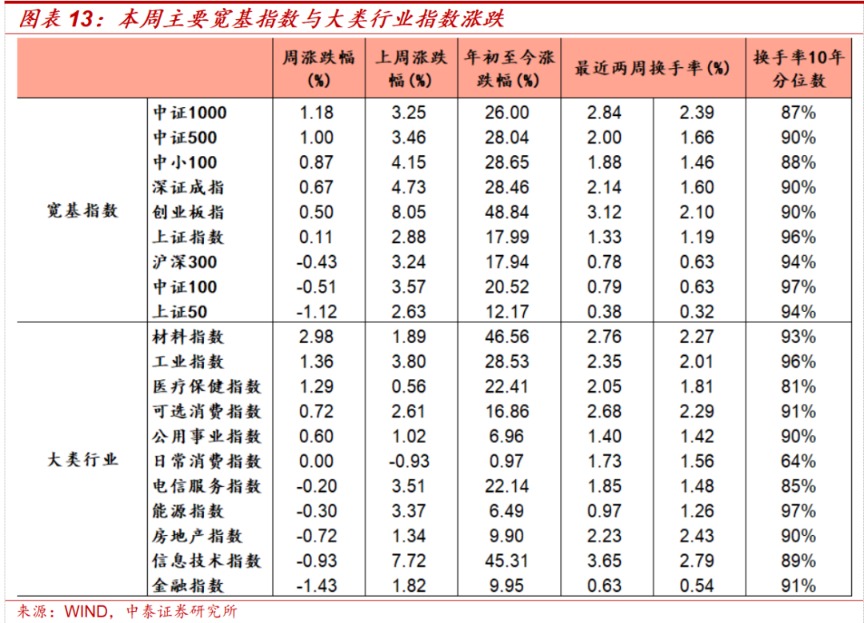

本周市场主要指数涨跌不一,中证1000上涨幅度较大。三大指数均上涨,上证指数、深证成指和创业板指分别上涨0.11%、0.67%和0.50%。本周大类行业涨跌不一,其中材料指数、工业指数上涨明显,金融指数、信息技术指数跌幅较大。从风格表现来看,本周小盘成长板块涨幅较大。

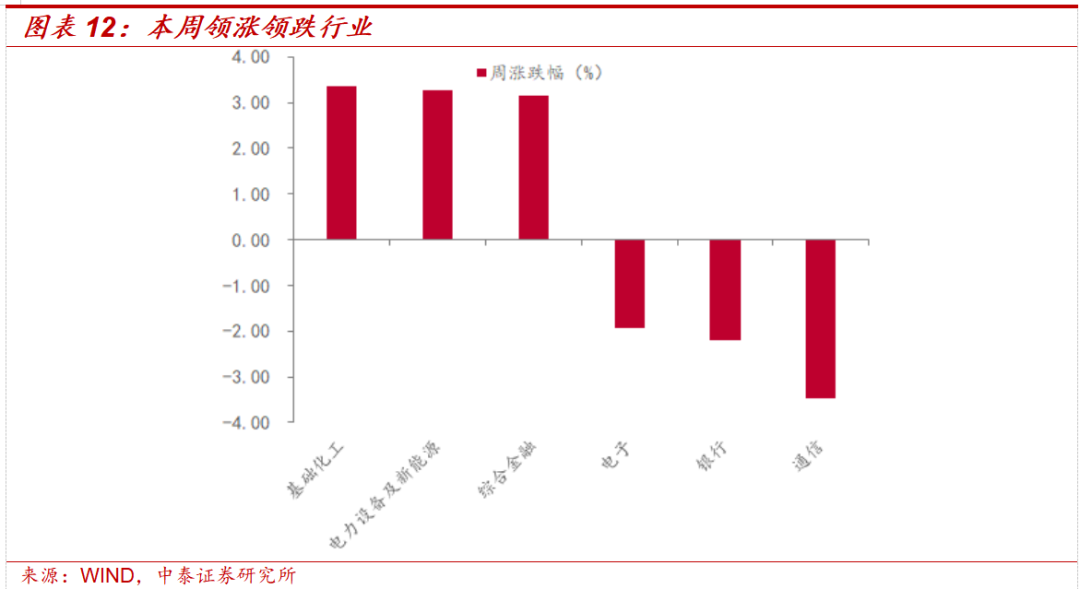

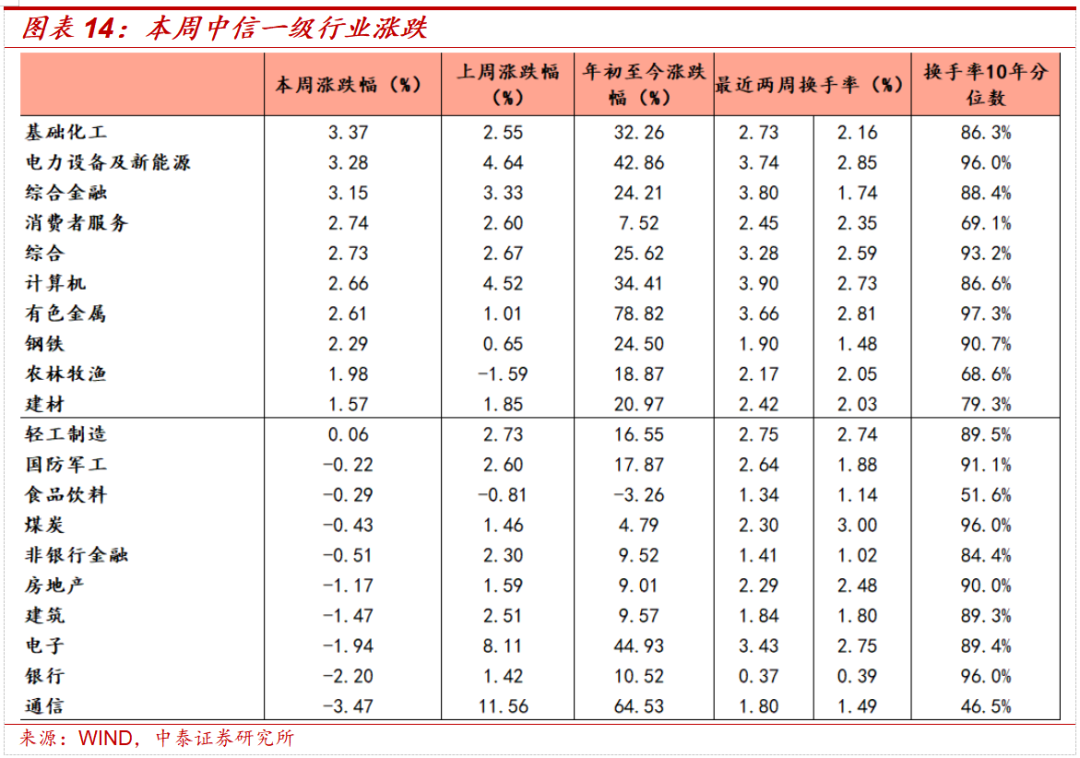

本周中信一级行业涨跌不一,其中基础化工、电力设备及新能源、综合金融领涨市场。活跃度方面,本周一级行业活跃度大多回升,其中综合金融、计算机、电力设备及新能源回升明显。

4.1 指数与行业表现

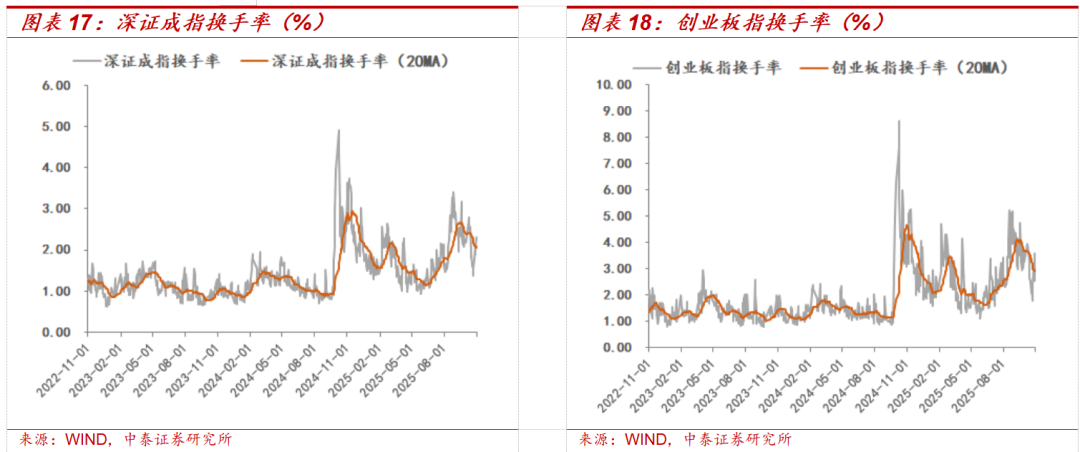

宽基指数:本周市场主要指数涨跌不一,中证1000、中证500和中小100指数涨幅较大。活跃度方面,创业板指和深证成指换手率回升明显。

大类行业:本周大类行业涨跌不一,其中材料指数、工业指数上涨明显,金融指数、信息技术指数下跌幅度较大。

一级行业:本周中信一级行业涨跌不一,其中基础化工、电力设备及新能源、综合金融领涨市场。活跃度方面,本周一级行业活跃度大多回升,其中综合金融、计算机、电力设备及新能源回升明显。

4.2 情绪指标跟踪

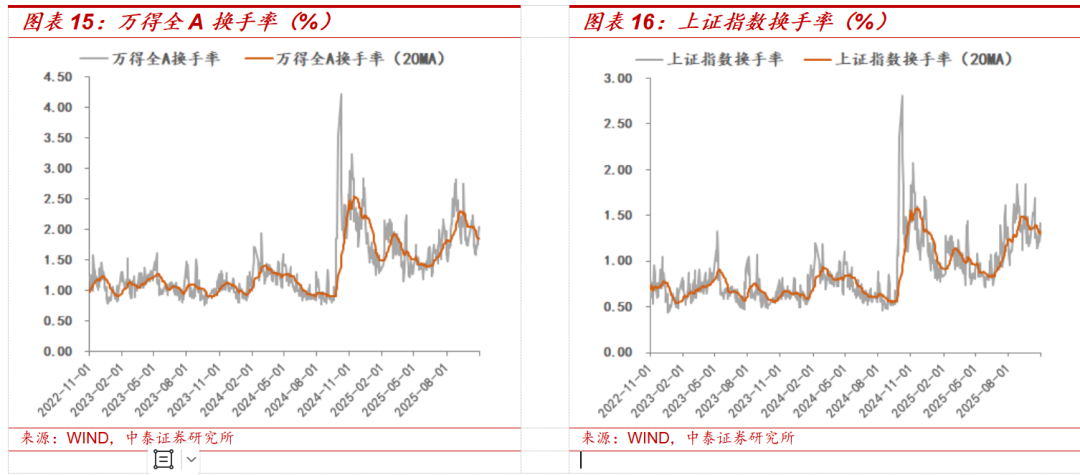

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所下降。截至10月31日,5日平均换手率达1.93%,处于十年分位的93.7%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所下降。截至10月31日,创业板5日平均换手率为3.12%,处于历史分位的90.1%。

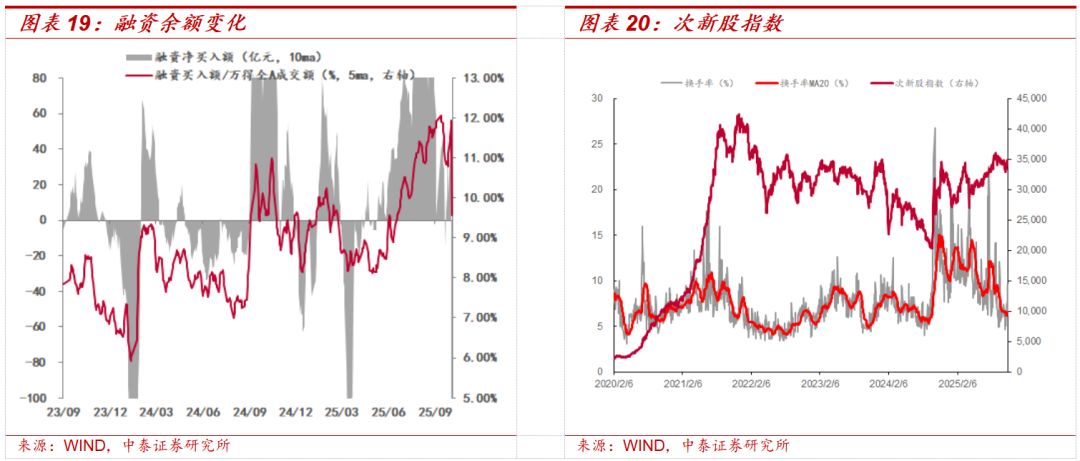

场内融资:本周融资余额有所上升,截至10月30日,融资余额为24811.49亿元,较上周末上升472.47亿元,5日平滑后融资买入额占全市场成交额11.94%,较上周上升1.16%。

次新股指标:5日平滑后次新股指数换手率较上周回升1.67%,截至10月31日,次新股5日平均换手率达到7.83%,处于历史分位61.70%。

4.3 估值指标跟踪

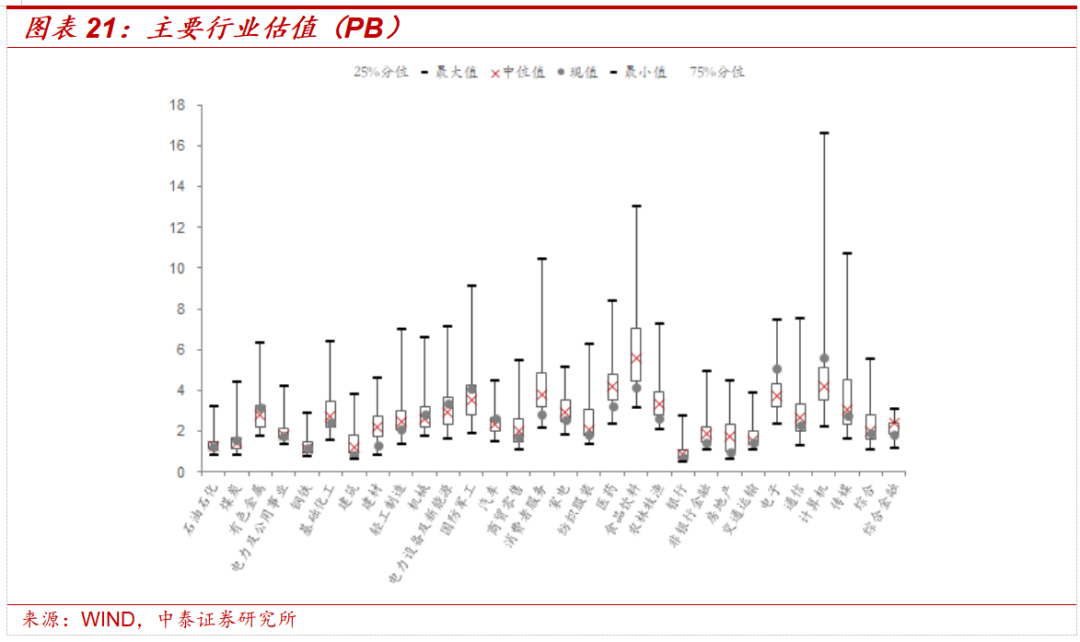

主要行业估值:PB估值中煤炭、有色金属、钢铁、机械、电力设备及新能源、国防军工、汽车、电子、计算机行业估值水平高于历史中位数;

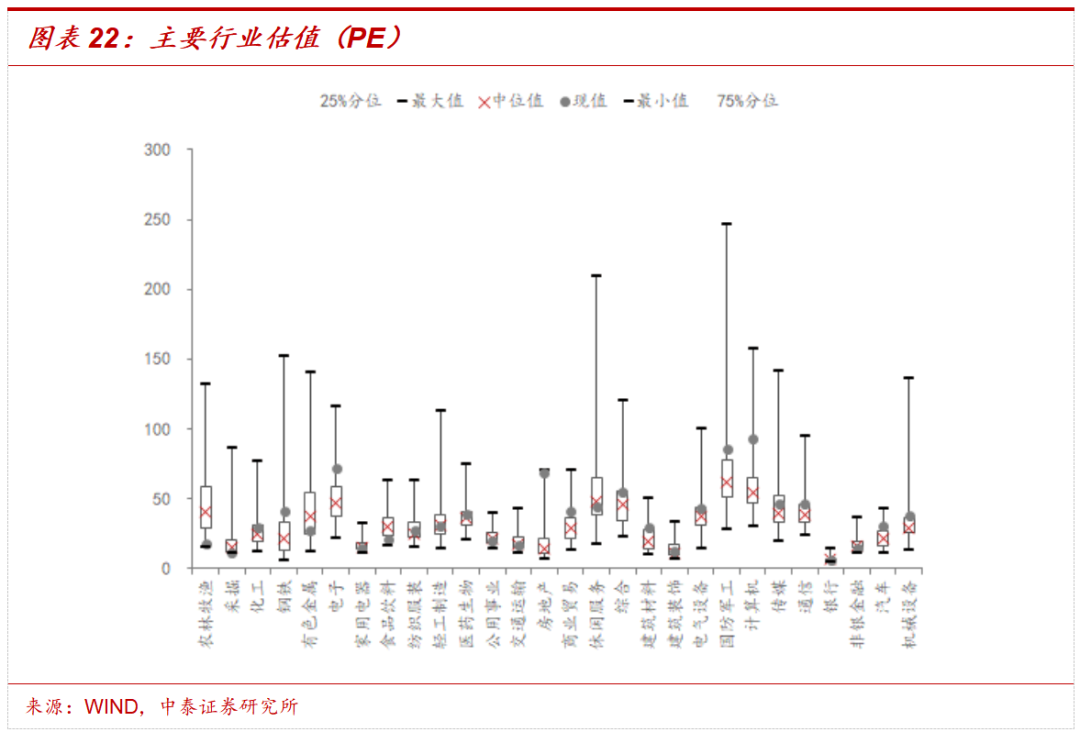

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、轻工制造、医药生物、交通运输、房地产、商业贸易、综合、建筑材料、建筑装饰、电气设备、国防军工、计算机、传媒、通信、汽车、机械设备行业估值水平高于历史中位数。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

(文章来源:中泰证券)

(原标题:【中泰策略|周论】中美经贸磋商利好落地后的市场变化)

(责任编辑:18)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1