热门:

向“出海”要增速 投资该如何“掘金”?

2025年“出海”定价依然是多头的核心来源,无论是全球AI算力链、创新药BD、新消费,其背后本质均为“走出去”,从2024年“车船电”到2025年AI映射+创新药BD+泡泡出海,“赚钱还是看出海”的背后核心在于“高景气在出海”,增速在出海。

(一)为什么要出海?他山之石——日本的经验

01

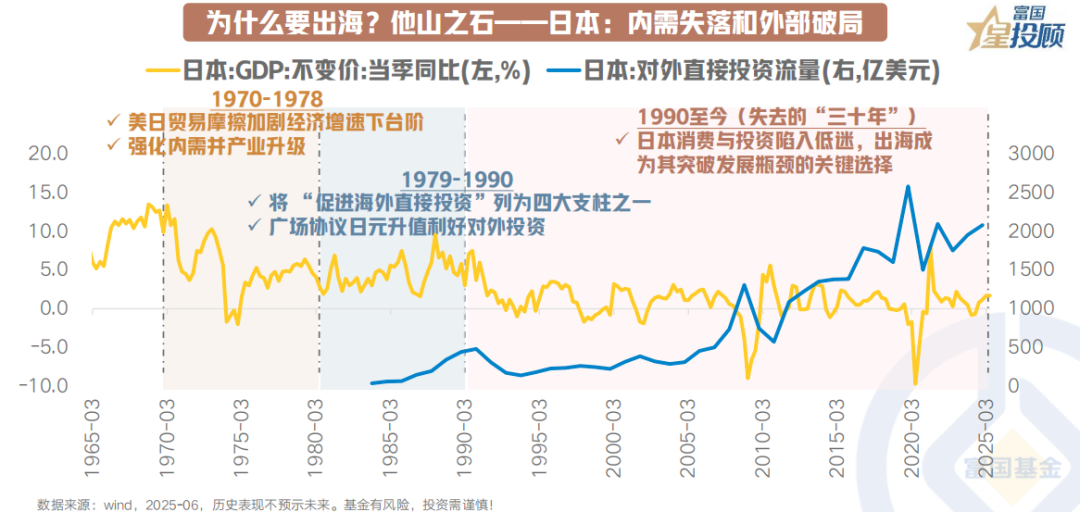

为什么要出海?他山之石——日本:内需失落和外部破局

(1)外部摩擦升级。70-80年代,日本对美顺差扩大,日美贸易摩擦逐渐扩展至全行业,作为应对,日本企业主动或被动寻求出海生产。

(2)内需失落,企业将目光投向海外以寻求增量。内部工业化与城镇化基本达到顶峰,经济进入新发展阶段,产业需要迭代升级。80年代末-90年代初日本股市、地产泡沫相继破灭后,日本陷入“失去的三十年”,经济增长几乎停滞,房价长期下跌带来财富效应放缓,日本国内私人消费同比下行与房价走势高度一致。中国等国家的高速发展吸引日本企业继续走在对外投资和出海的道路上。

02

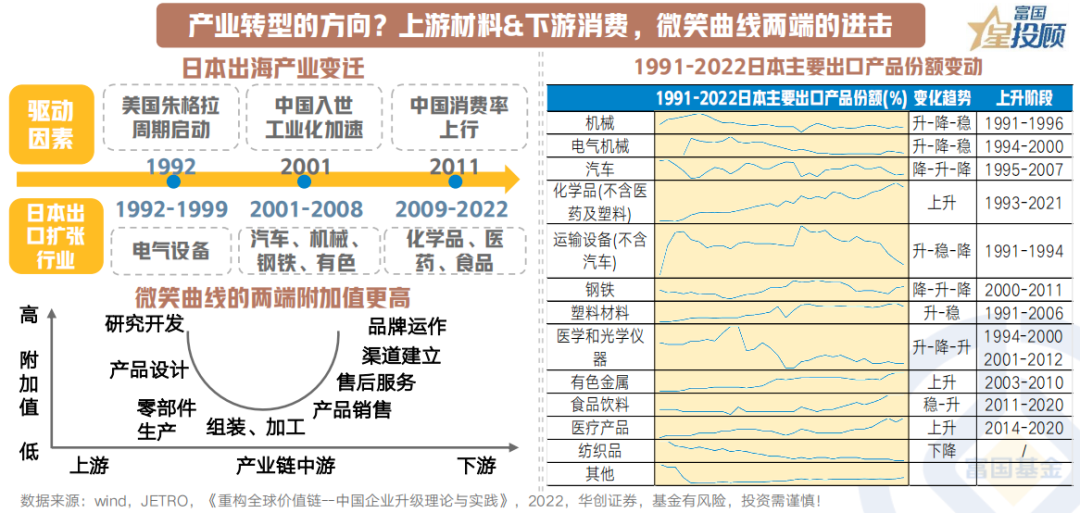

产业转型的方向?上游材料&下游消费,微笑曲线两端的进击

(1)“中”流砥柱:机械、电气设备、汽车、精密仪器,高端制造业是日式组织模式的传统优势所在,90年代美国经济景气上行,日本电气设备作为其优势制造业的代表出海高增,也是寻求海外投资建厂的主力。

(2)上游材料&下游消费,微笑曲线两端的进击。日本出口结构中所体现的产业结构转型,是沿着产业价值链的微笑曲线向两端延伸:

①一方面体现为上游材料如化学品、塑料出口规模穿越周期稳定上行,如半导体、锂电池上游尖端材料等;此外2001年后,中国工业化进程加速,日本出口的主要市场自2000年后逐渐从欧美向中国和东盟转移,大量基建、工业需求对日本顺周期制造业带动明显,如汽车、机械、钢铁、有色等。

②另一方面下游消费相关的食品、医药2012年后出口份额上行曲线边际更为陡峭,主要系中国等发展中经济体从生产国向消费国的转变。2011-2019年中国消费率从50%持续上升至56%,日本出海产业布局随之变化,食品、医药成为出口主力,批发零售行业的海外直接投资大幅上行。

03

出海成效?宏观经济&微观企业的第二增长曲线

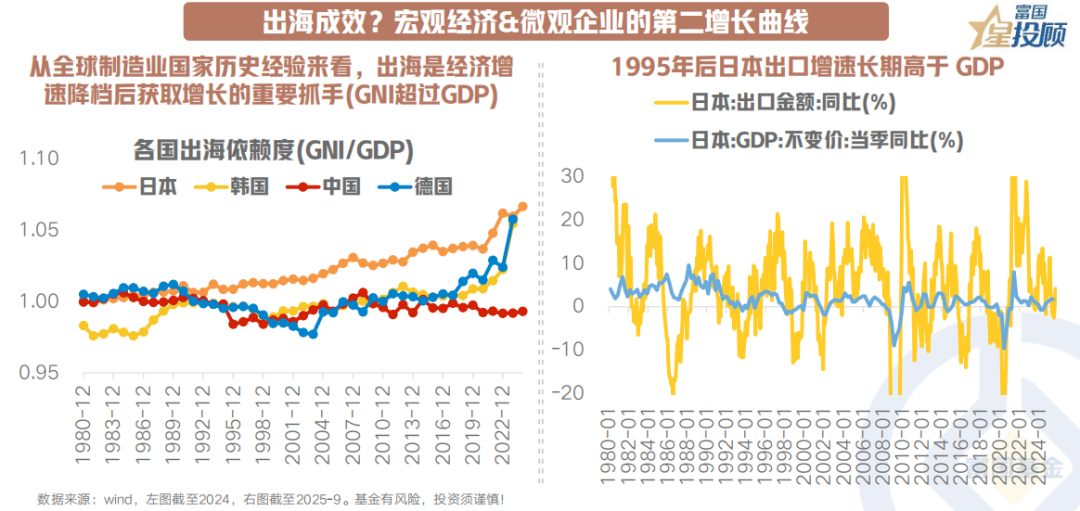

宏观意义:外需对冲内需,经济结构转型。从全球制造业国家历史经验来看,出海是经济增速降档后获取增长的重要抓手(GNI超过GDP)。经济结构从出口拉动转为内需+对外投资双拉动,尤其是在泡沫破裂导致内需不足后,海外收益成为企业盈利的支柱。技术指标上体现为,出口成为GDP增长的重要引擎长期高于GDP增速;其次日本企业大量海外投资形成的海外现地法人销售,也体现为宏观层面GNI(国民总收入)和GDP之间缺口持续走阔。

微观层面,海外则成为日企收入的一大增量来源。以上市公司为代表,1990-2022年日企海外收入占比从19%升至50%,日本以进一步出海发展外需对冲内需放缓的影响。

(二)中国资产增长改善动能之一:优势产业加速出海

对比日本当时的宏微观情况,与当下的中国有一些相似之处:

①中国当前面对与日本相似的内外部宏观环境变化的挑战。

②供应链地位和技术优势是中日共同具备的利于出海的条件。日本在从销售到产能出海转型的阶段已经具备了优质的工业基础,且在某些细分领域靠创新和产业升级形成了技术优势,例如半导体等。供给侧方面,中国企业主动走出去的条件已经基本具备,中国拥有上下游较完备的产业链和产业集群优势,在全球也具备一定独特地位和优势。

在内部需求放缓、外部贸易摩擦加剧和全球产业链重构的多重影响下,中国企业出海一方面可以充分发挥现有中端制造的竞争优势,另一方面也可为新的产业升级腾挪更多空间。

商务部曾指出“十五五”时期将“既看国内生产总值(GDP),也看国民总收入(GNI)”。当前中国GDP仍低于GNI,随着企业出海进程进一步提速,海外业务有望持续为宏观经济与企业盈利注入新增量。

04

出海β持续性?有蓄钱池(全球PMI)+有价差(海内外通胀差)

出海行情持续性短期或关注两大要点:1)海内外通胀分化,通胀差延续意味着国内生产往外“出”货就能够具备较强利润空间,海外业务毛利水平即高于国内业务毛利水平。例如海外高通胀环境下消费品性价比出海机遇或将凸显。

2)全球PMI走势。80-90年代日本企业在逆全球化背景下出海成功的核心,也是在美国消费需求维持长期韧性的情况下以中国为代表的一批国家进入到明确工业化进程、提升对于中间品的需求,目前部分国家也正在积极推动本国工业化进程。全球PMI指数上行时出口出海也将成为较好状态。

05

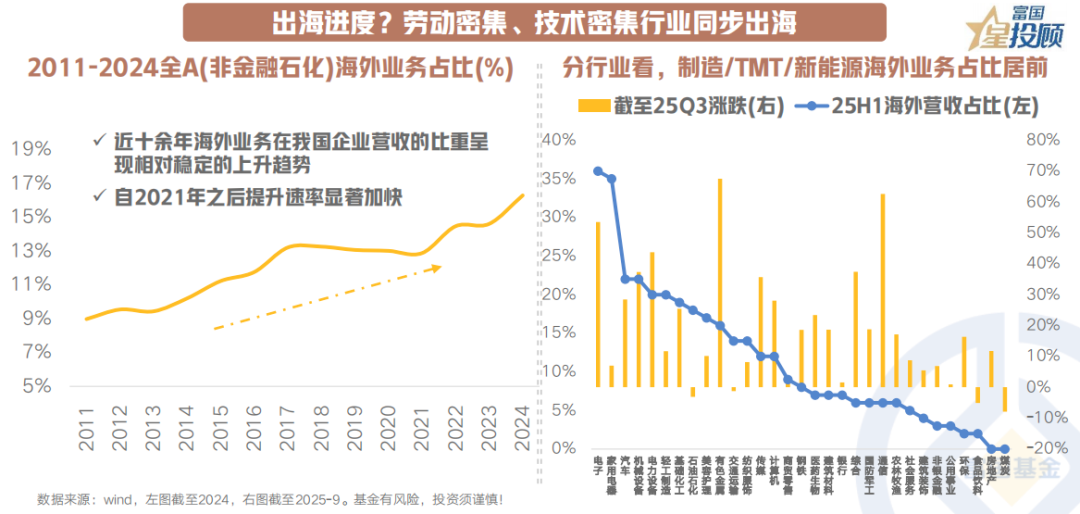

出海进度?劳动密集、技术密集行业同步出海

总量上,过去十年海外业务在我国企业营收的比重呈现相对稳定的上升趋势,自2021年之后提升速率显著加快,后续海外+产能建设或将进一步加快。

出海路径上,汽车和轻工等先行行业已形成规模化和体系化的出海模式;电子与电力机械等新兴行业也在加速由出口向产能出海转型、成长空间广阔;疫情后不少企业从“内卷”转为“外卷”,如医药生物等行业也逐步加入出海行列。

目前制造/TMT/新能源海外业务占比居前,主要以电子、电新、机械、汽车等科技制造类行业为主。

06

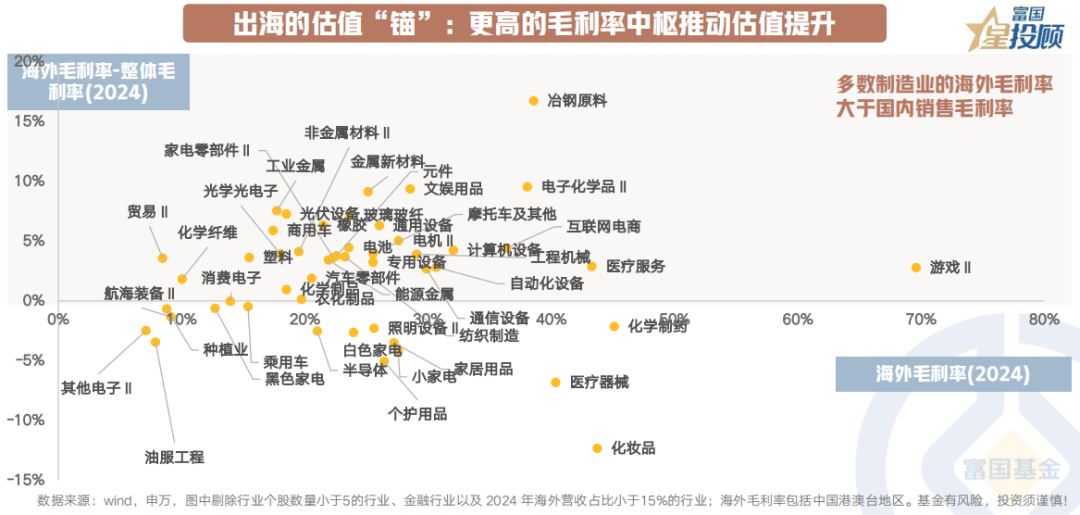

出海的估值“锚”:更高的毛利率中枢推动估值提升

出海主要是在量价两方面推动企业业绩改善:1)出海扩张市场,能为企业带来销量增长;2)品牌效应与附加值的提升,出海毛利率通常大于国内销售毛利率;同时出海放量摊薄重型资本品与耐用消费品的研发成本与固定成本,也有助于企业整体毛利率改善。

从结构上看,多数行业海外利润率高于国内,背后逻辑或主要在于供需缺口、品牌溢价和消费水平优势;钢铁、有色海外利润率还受到资源禀赋、议价能力和技术突破等因素的溢价。往后看,医药、有色、电力机械和电子等行业海外盈利仍值得期待。医药行业在海外具有更高的专利溢价优势,电力机械与医药相似;对于汽车和电子,随着技术进一步突破以及海外布局深化,海外盈利有望改善。

(三)2026年中国出海展望:科技/技术出海+文化/服务出海正加速扬帆

07

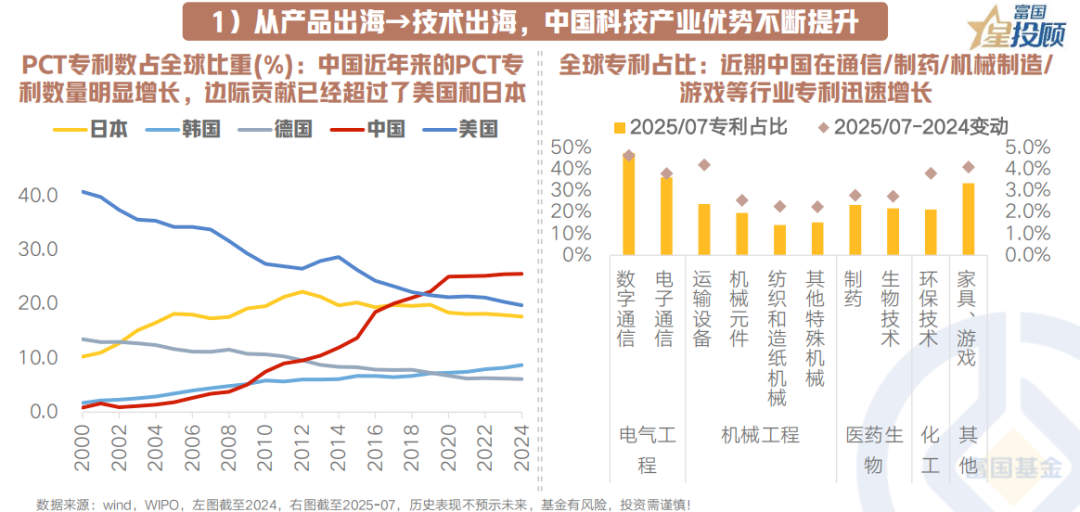

1)从产品出海→技术出海,中国科技产业优势不断提升

以研发能力加速提升为支撑,技术/能力出海逐渐成为中国科技制造出海新趋势。在我国科技加速发展的大背景下,中国制造业正加速从单纯的“中国制造”向“中国创造”转型。从“产品出海”向“技术/能力出海”的拓展是目前不少先进制造企业的新选择,这一趋势转变的背后,其核心支撑因素在于我国制造研发效率及优势的持续体现,目前我国PCT专利申请占全球比重已超25%且仍处于上行趋势,结构上在通信/制药/机械制造/游戏等行业迅速增长。今年以来轰轰烈烈的创新药BD出海以及我国企业在全球AI算力产业链以高壁垒产品的核心卡位或均是有力佐证。

08

2)2025年同样是文化/内容等服务出海大潮元年

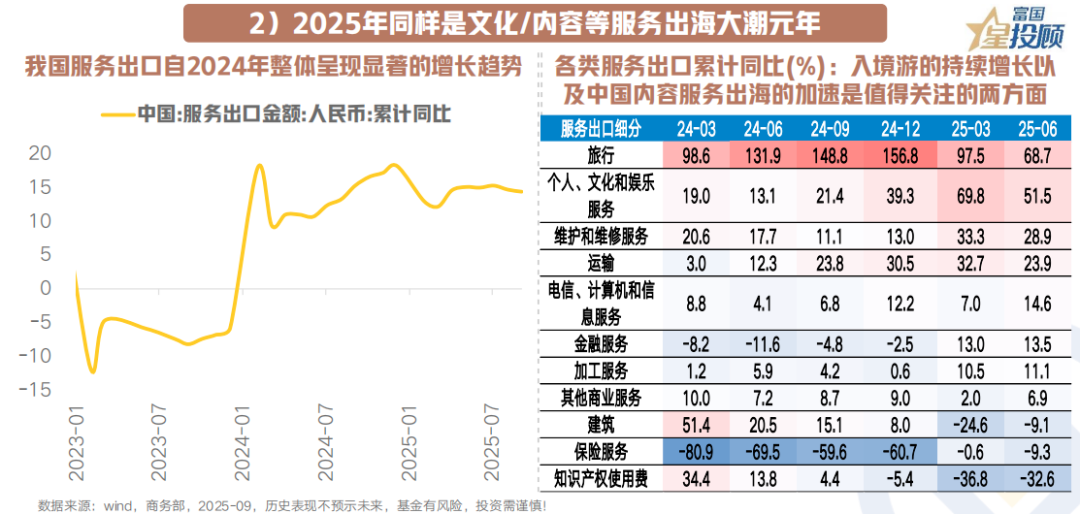

服务出海层面,当前最亮眼的趋势或主要在于文化/内容出海的延续高增,核心在于IP+游戏/网文/网剧在海外市场的持续增长。我国服务出口自2024年整体呈现显著的增长趋势,从服务出口的细分类项来看,入境游的持续增长以及中国内容服务出海的加速是值得关注的两方面。

服务出海另一值得关注的趋势在于我国ICT(信息与通信技术)服务出口正进一步加速,其核心或受益于我国近年来在科技加速发展背景下,5G、云计算、AI等技术加快发展进而推动以软硬件解决方案等模式的ICT服务出海加速,这与科技/技术出海本质或有趋同。

09

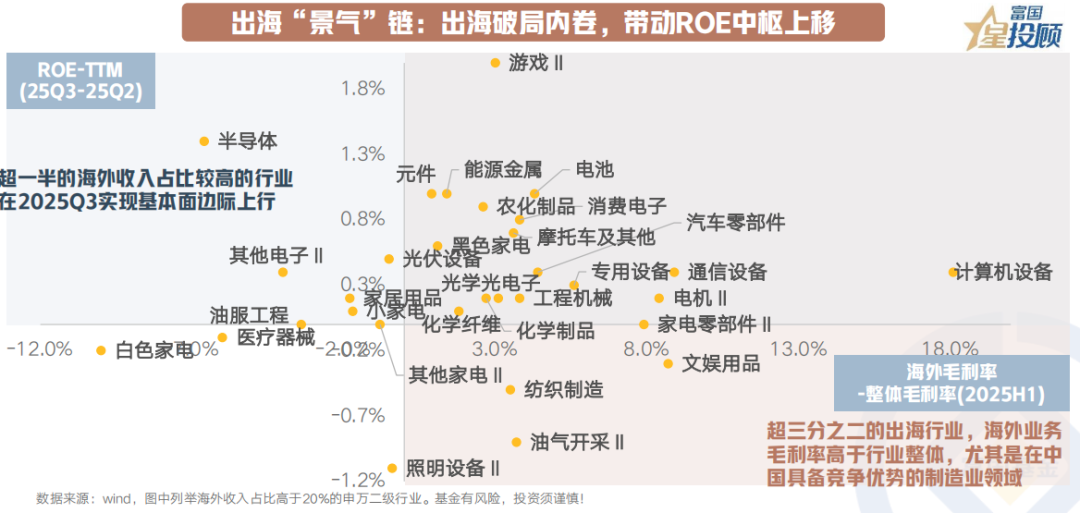

出海“景气”链:出海破局内卷,带动ROE中枢上移

按中报披露数据显示:1)超三分之二的出海行业海外业务毛利率高于行业整体,尤其是在中国具备竞争优势的制造业领域,如工程机械、通信设备、汽车零部件、文娱用品、专用设备、电池、计算机设备等;

2)超一半的海外收入占比较高的行业在2025Q3仍实现基本面边际上行,主要集中在科技TMT板块和部分新能源,如游戏、元件、消费电子、光伏设备、电池以及农化制品等。

10

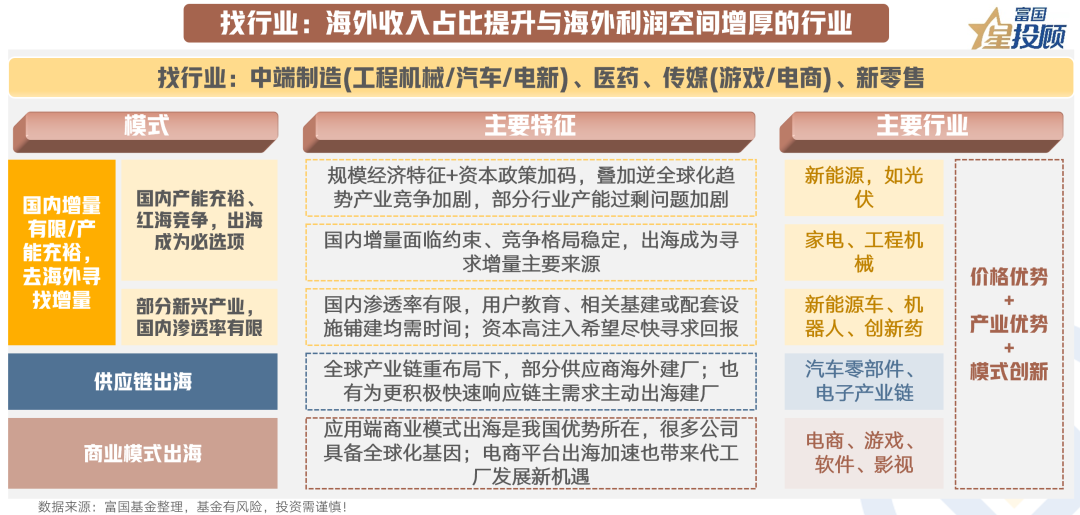

找行业:海外收入占比提升与海外利润空间增厚的行业

(1)受益于区域再布局或新产业趋势的传统产业,比如工程制造、以基础材料和化工品为代表的中间品出口、新能源等。

(2)新兴产业出海,如新能源车、机器人、创新药等,仍有较大市场空间,且存在与海外主体共谋发展、资金多重布局等机遇。

(3)供应链出海,如汽车零部件、电子产业链。相关企业有望在积累当地生产、运营经验后,进一步拓展客户范围。

(4)商业模式出海,如跨境电商及其下游产业链,且伴随AI发展带来的下游应用端机遇、需求和地理变迁带来的变局等,我国商业模式出海或方兴未艾。

(文章来源:富国基金)

(原标题:向“出海”要增速,投资该如何“掘金”?)

(责任编辑:66)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1