热门:

湖北国资耗资7.72亿拿下实控权 超卓航科成色几何?

面对航空产业的高速发展,超卓航科的实控人选择了和当地国企深度合作,并主动让渡控制权。

近日,超卓航科发布公告,公司控股股东、实控人李光平、王春晓、李羿含与隶属于湖北省国资委的湖北交投资本投资有限公司(下称:“湖北交投资本”)于11月28日签署了股份转让协议,李光平、王春晓、李羿含将其合计持有的公司1875.84万股股票(占公司目前总股本20.93%)协议转让给湖北交投资本。

超卓航科是国内少数掌握冷喷涂固态增材制造技术并产业化运用在航空器维修再制造领域的企业之一,主要从事定制化增材制造和机载设备维修业务。其是 A、B基地级大修厂多种型号飞机起落架大梁疲劳裂纹冷喷涂修复的唯一供应商。

自此,经历“上市后业绩过山车”“6000万元存款不翼而飞”等多重事件后,科创板上市仅逾三年的超卓航科最终“易主”,控股股东变更为湖北交投资本,实控人变更为湖北省国资。

超卓航科于11月24日开市起停牌,停牌前(即:11月21日)收盘价为51.45元/股,相较于这一价格,此次转让价格折价率约为20%,公司股票将于12月1日正式复牌。

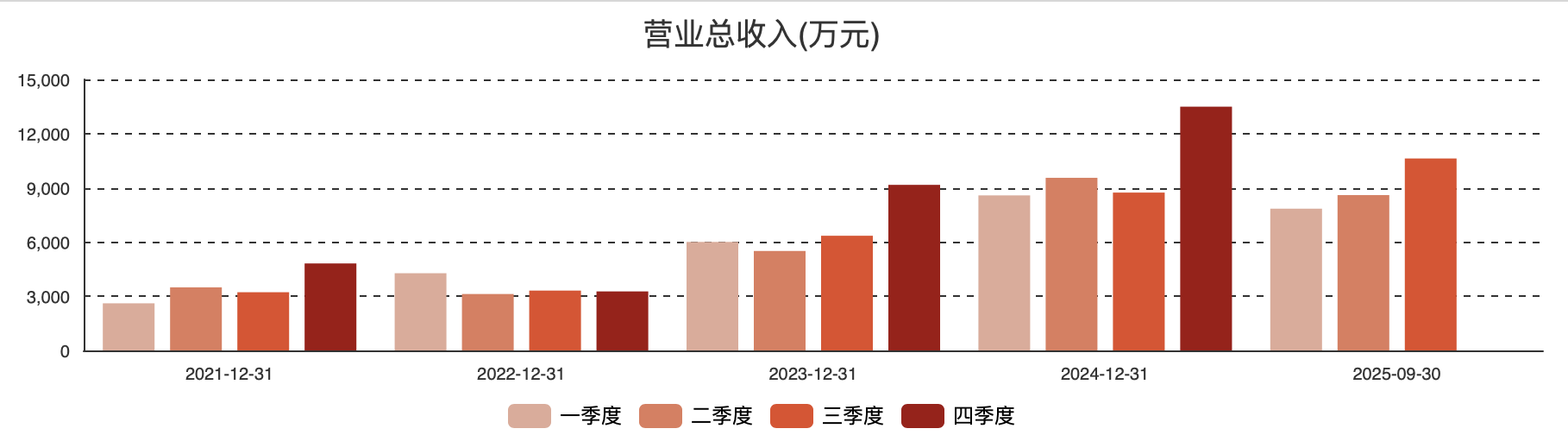

公司资产方面,截至2025年第三季度末,超卓航科总资产逾15.86亿元,较2024年末下降0.6%;同期的归母净资产为12.1亿元,较2024年末下降1.1%;2025年第三季度末的货币资金为6842.8万元。

上市逾三年 超卓航科最终“易主”

本次交易中,李光平拟转让其持有超卓航科的353.2万股(占公司总股本的3.94%),王春晓拟转让其持有公司的1014.8万股(占公司总股本的11.33%),李羿含拟转让其持有公司的507.9万股(占公司总股本的5.66%)。

据超卓航科财报,李光平与王春晓为配偶关系,李羿含为李光平与王春晓之子。本次交易转让价格为每股41.16元,转让价款总额为7.72亿元。本次股份转让完成后,湖北交投资本的累计持股占公司总股本的20.93%,李光平仍持有公司11.82%的股份,李羿含仍持有公司17.01%的股份。

超卓航科披露称,本次协议转让完成后,公司控股股东将由李光平、王春晓、李羿含变更为湖北交投资本,公司实控人将由李光平、王春晓、李羿含变更为湖北省国资委。

这一实控人变更,距离超卓航科2022年7月1日科创板上市,刚好逾三年。李光平等人亦在2006年创立超卓航科近20年后,转让了对公司的控制权。值得一提的是,公司曾尝试家族二代接班。2023年4月,李羿含出任总经理,但仅任职1年11个月,便因 “工作调整” 卸任,董事长李光平重新兼任总经理职务。

超卓航科表示,因公司当前股权结构及现有业务体量难以支撑行业快速扩张的战略需求,湖北交投资本是湖北交通投资集团有限公司下属全资子公司,湖北交投作为省属大型国有企业,产业资源优势明显,能为公司的长远发展提供有力支撑。湖北交投资本能够为公司未来投融资、并购重组等事项提供强有力的专业和资金支持,形成产业与资本的双重赋能。

此外,公告披露同日,李羿含与湖北交投资本签署相关协议,李羿含自标的股份交割日起,不可撤销地同意将所持有的公司剩余全部股份对应的提案权、表决权、召集权等非财产性权利放弃行使,亦不得委托任何第三方行使,直至《股份转让协议》和《表决权放弃协议》约定的表决权恢复条件成就后,李羿含所持剩余全部股份的表决权得以恢复。

李光平、王春晓、李羿含亦还向受让方出具了《不谋求上市公司控制权的承诺函》。在控制权变更后,李光平、王春晓、李羿含实际拥有的表决权占比为11.82%,湖北交投资本拥有的表决权占比为20.93%。

业绩“过山车” 又遇存款纠纷

超卓航科作为国内少数掌握冷喷涂固态增材制造技术,并产业化运用在航空器维修再制造领域的企业之一,2022年登陆科创板时备受资本市场关注,被誉为“冷喷涂增材制造第一股”。

回顾超卓航科上市之路,公司IPO拟募集资金2.79亿元,实际募资总额9.24亿元,较原计划超募资金达5.29亿元,扣除发行费用后实际募资净额8.09亿元。募集资金中,2.19亿元用于增材制造生产基地项目、0.31亿元用于钛合金粉末的冷喷涂工艺开发项目,0.30亿元用于高性能靶材研发中心建设项目。

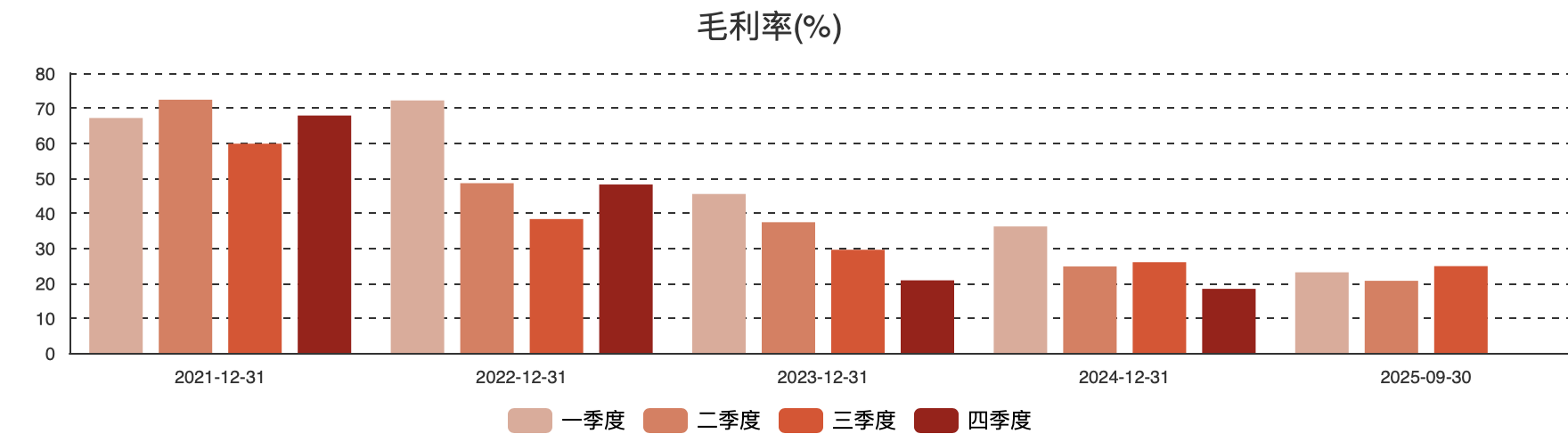

但公司上市后,业绩却起伏不定。2022年度至2024年以及2025年前三季度,超卓航科营收分别为1.40亿元、2.70亿元、4.04亿元、2.71亿元,同比变化幅度分别为-1.13%、93.38%、49.38%、0.74%;同期的归母净利润分别为5868.62万元、-3500.16万元、1298.60万元、1114.06万元,同比变化幅度分别为-17.03%、-159.64% 、137.10%、-44.28%。

对于公司业绩的起伏,以及2025年前三季度业绩的下滑,超卓航科在财报中解释为:受飞机维修周期影响及新业务尚未起量,航空航天零部件及耗材增材制造业务对利润贡献有限;受客户业务周期以及关税等影响,板带成型加工精密设备及零件制造业务的利润同比下降等所致。

一方面是公司业绩的起伏,另一方面,2023年,超卓航科又遭遇近6000万元存款“不翼而飞”,实控人家族不得不先行出资垫资。

2023年11月,超卓航科公告称,该公司5995万元在“不知情”情况下,被招商银行南京某支行划入保证金存款账户,用于两家与超卓航科不存在任何关联关系和业务往来的企业进行承兑汇票的行为。这一事件不仅让公司“丢钱”还涉嫌多项信披问题,超卓航科因此遭证监会立案,公司相关人员也收到湖北证监局警示函。

直到2024年10月,因公司实控人已先行垫付被划走的5995万元存款,并承诺承担未追回的款项部分,中国证监会向超卓航科及相关人员发送不予处罚的《结案通知书》。

不过,截至目前,该公司“不翼而飞”的存款事件并未有实际性进展。2025年7月,超卓航科公告称,因这一事件涉及的票据诈骗、骗取票据承兑刑事案件仍在审理中,超卓航科与招商银行南京城北支行的相关纠纷需待上述刑事案件审理完毕后再提起诉讼。

新业务营收增长贡献有限

实际上,对于业绩的下降以及公司提到的“飞机维修周期”这一理由,超卓航科曾在2024年半年报中表示,因为机体结构再制造业务正处于从进口机型向国产机型过渡阶段,除子公司成都鹏华外,公司军品业务规模较上年同期下降约50%,这是净利润下滑的主因。

在2025年半年报中,超卓航科还着重介绍了民用业务的情况,该公司新布局了新能源汽车、工业装备、光伏、半导体等多个领域。

其提到,在新能源汽车领域,公司基于冷喷涂技术特点开发了电池框架、热管理系统零部件等新产品。位于上海的首条产线已于2024年一季度建成投产,第二条产线现已建成,为后期产量提升做准备;在工业装备领域,公司自2023年开始进行业务转型升级,布局附加值较高的产品线。2024年以来,公司加速向中高端产品转型,加大研发力度,努力实现进口产品的国产化。

但超卓航科也坦言,以上业务目前对整体营收的贡献仍然有限,规模化量产和市场开拓仍需时间,光伏、半导体等业务还处于研发状态。2025年半年度,超卓航科研发投入1421.92万元,同比增长30.14%,研发投入占营业收比例8.65%,同比增加2.62个百分点。

据其介绍,光伏级石英部件表面处理技术已进入深入研究阶段,多晶硅不锈钢复合板还原炉壳、银包铜电极等技术已完成工艺开发,进入测试样件试制阶段。这些布局虽然前景可观,但财报也明确指出“量产工艺存在不确定性”“长期稳定性仍需进一步验证”。

特别是截至2025年半年报,超卓航科的新能源汽车零部件制造业务毛利率仅为33%。对此,该公司在业绩说明会上回复投资者提问时称,“公司目前新能源汽车零部件制造业务毛利承压,主要因行业竞争加剧及上游原材料价格波动影响。”

(文章来源:科创板日报)

(原标题:湖北国资耗资7.72亿拿下实控权 超卓航科成色几何?)

(责任编辑:65)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1