热门:

“开门红”!A股放量上涨 能走多远?

12月1日,A股延续上周反弹走势,沪指重返3900点上方,近3400只个股收涨,有色金属、通信、电子板块涨幅居前。市场交投活跃,日成交额逼近1.9万亿元。

受访人士认为,A股12月大概率仍处于多空激烈博弈的复杂环境中,整体或维持震荡格局。本月需关注政策动向、美联储降息等变量。结构上看,科技成长板块仍是当前弹性较高的方向。

量能增至1.89万亿元

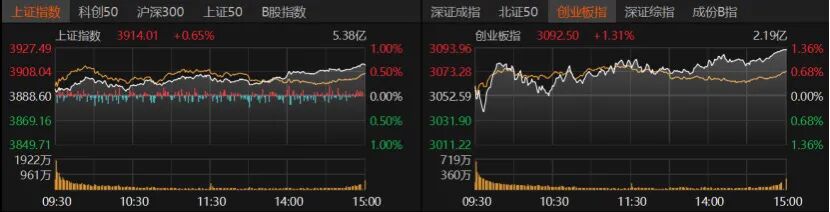

12月,A股迎来开门红。

沪指收涨0.65%报3914.01点,创业板指收涨1.31%报3092.5点,深证成指收涨1.25%。科创50、沪深300、上证50涨约1%,北证50收涨1.52%。

指数延续上周反弹态势,交易量也有所放量,日成交额增至1.89万亿元,上一个交易日成交额1.6万亿元。杠杆资金方面,截至11月28日,沪深京两融余额为2.47万亿元。

盘面上,6G概念、黄金概念、AI手机、AIPC、PEEK材料概念大涨。消费电子设备、港口航运、零售、影视动漫涨幅超过2%。

31个申万一级行业中,除了农林牧渔、环保、房地产板块微跌,其余板块均收涨,有色金属、通信板块涨近3%,电子、商贸零售、社会服务、国防军工、交通运输、石油石化、汽车、建筑材料等板块涨幅超过1%。个股来看,亚太科技、罗平锌电、闽发铝业、雷科防务、利君股份、光启技术、航天发展等涨停。

8只通信股涨停,广和通“20cm”涨停,实达集团、瑞斯康达、通宇通讯、中兴通讯、美格智能涨停。

12只电子股涨停,昀冢科技、科翔股份、北京君正、贝隆精密、天键股份“20cm”涨停,福蓉科技、芯瑞达、博通集成、朝阳科技、惠威科技、鹏鼎控股、睿能科技涨停。

市场共计3398只个股收涨,涨停股76只;1872只个股收跌,跌停股7只。今日共有7只个股日成交额超过100亿元,CPO概念龙头股中际旭创收涨4.57%报538元/股,新易盛收涨2.25%报355.61元/股,中兴通讯涨停,紫金矿业涨逾5%报30.06元/股。阳光电源跌近2%,宁德时代涨近3%。

今日A股放量上涨,排排网财富研究总监刘有华向《国际金融报》记者分析,主要受以下几个方面因素推动:一是市场对美联储12月降息的预期增强,叠加铜冶炼产能压减消息刺激,有色金属及贵金属板块表现强势;二是科技板块迎来爆发,中兴通讯等个股因政企业务增长等利好涨停,带动消费电子等相关板块同步走强。此外,北向资金与保险资金持续流入,进一步提振市场交投活跃度。

黑崎资本首席战略官陈兴文告诉《国际金融报》记者,今日A股放量走强,动力主要来自三方面:第一,有国内政策预期作为重要支撑;第二,资金面维持宽松,央行通过公开市场操作等持续注入流动性,加之12月美联储大概率降息、美元指数维持低位震荡、人民币汇率震荡偏强,外资及融资等资金流入A股的预期增强;第三,外部风险相对有限,中美博弈风险短期边际下降,俄乌、中东等地缘冲突风险也明显下降,全球市场环境趋于稳定,提升了A股市场风险偏好,吸引外资参与。

放量走强能维持多久

“放量走强的态势能否维持,需综合多因素考量。”陈兴文继续分析,预计12月A股市场仍处于多空激烈博弈的复杂环境中,整体或维持震荡格局。但需关注以下市场影响因素:

一是政策方面,中央经济工作会议等重要会议释放的政策信号至关重要,其对财政、货币等政策的定调将直接影响市场走向。

二是外部事件,美联储12月议息会议表态对全球市场流动性有潜在影响,需关注其降息幅度及后续指引。

三是流动性层面,国内央行的货币政策操作以及外资、机构资金的流向,将决定市场的资金充裕程度。

此外,行业发展趋势、企业盈利数据等微观因素,也将对市场产生重要影响。

名禹资产认为,综合来看,预计A股市场或继续高位震荡,原因有四点:

一是国内宏观数据整体较弱,11月制造业PMI数据弱改善,连续8个月低于荣枯线;

二是人民币持续升值,体现海外对中国经济和人民币资产预期更加积极;

三是中日关系的紧张升级扰动市场,军事冲突可能性降低,但经济制裁或有升级可能;

四是目前看来美联储12月降息落地概率偏高。

名禹资产建议,关注2026年产业景气度向上的AI、新能源、创新药、有色、新消费;主题投资可关注商业航天等方向。

“当前无明显利空,也无强力催化,短期不确定性下降、下行风险释放充分,叠加国内政策预期可能提前发酵,后续股市或呈震荡修复。”星石投资首席策略投资官方磊告诉记者,前期热点多自高位显著回落,市场缺主线、增量资金弱,板块轮动将加快,具有产业趋势或处低位的板块更易受资金关注。

如何持仓布局

展望市场,鸿涵投资首席投资官呼振翼表示,科技板块已现企稳迹象,12月大盘将震荡筑底;月中美联储议息前后或有反复,月底迎来布局窗口。趋势机会看好有色、国产算力及AI应用。

陈兴文认为,科技板块是核心主线之一,算力硬件细分领域如CPO(共封装光学)、PCB(印制电路板)等延续强势,人工智能等科技产业趋势上行,相关板块受资金青睐;新能源与科技并驾齐驱,节奏明确、可操作性强;消费、金融、周期等行业在12月的表现预计相对占优。

“政策托底叠加风险偏好修复,A股有望延续震荡上行,当前处于政策发力与板块轮动共振的窗口,应聚焦结构性机会。”刘有华认为,国内稳增长、促消费政策陆续出台,有助于稳定基本面预期;流动性环境整体保持宽松,为市场情绪回暖提供支撑。从结构上看,科技成长板块仍是当前弹性较高的方向,受益于产业景气回升与资金偏好提升;消费领域在政策推动下或迎来阶段性机会,家电、汽车及品质消费等板块值得关注;高股息资产虽短期受成长风格分流影响,但其防御属性与收益策略仍具备中期配置价值。同时也需要关注风险,比如海外货币政策可能带来的波动,以及国内经济数据修复的可持续性。

(文章来源:国际金融报)

(原标题:“开门红”!A股放量上涨,能走多远?)

(责任编辑:73)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1