热门:

铜价历史新高推动“复合集流体”量产提速,易开盖龙头“英联股份”能否成为跨界黑马?

12月8日,铜价盘中创下93200元/吨(沪铜主连)的历史新高。据高工锂电测算,铜箔占锂电池总重量比例约为13%,占总成本的比例约为 8%,是锂电池第四大原材料。

此外,碳酸锂、电解液近期的价格也呈全面上涨态势,锂电池降本压力日渐加大。但与上述材料不同,铜箔存在一套理想的降本升级方案——复合集流体。

复合集流体采用“金属—高分子材料—金属”三明治结构,减少了金属的使用量,还能实现电池减重,提升能量密度。更重要的是,中间的高分子层具备良好的绝缘阻燃特性,提高了安全性。复合集流体的出现打破了电池材料“提升能量密度”、“提高安全性”与“降低成本”的不可能三角。

复合集流体技术与工艺门槛高,目前仅少数企业能实现规模化量产,但随着资本密集布局,叠加铜/铝价格上涨带来的降本需求,复合集流体行业正处于规模化量产前夜。

其中,从“易开盖”行业跨界仅三年的英联股份(002846.SZ),复合集流体量产进度在行业内排名前列,且已率先锁定多家龙头客户。英联股份正试图从利润微薄的传统业务中破局,成为新能源材料领域的一匹黑马。

一、易开盖业务利薄,寻找第二增长曲线

作为易开盖国家标准制定单位之一,英联股份自2017年上市以来,凭借覆盖食品、饮料、日化用品等多领域的全品类产品线,积累了可口可乐、百事可乐、王老吉等一众知名客户,2024年其营收突破20亿元。

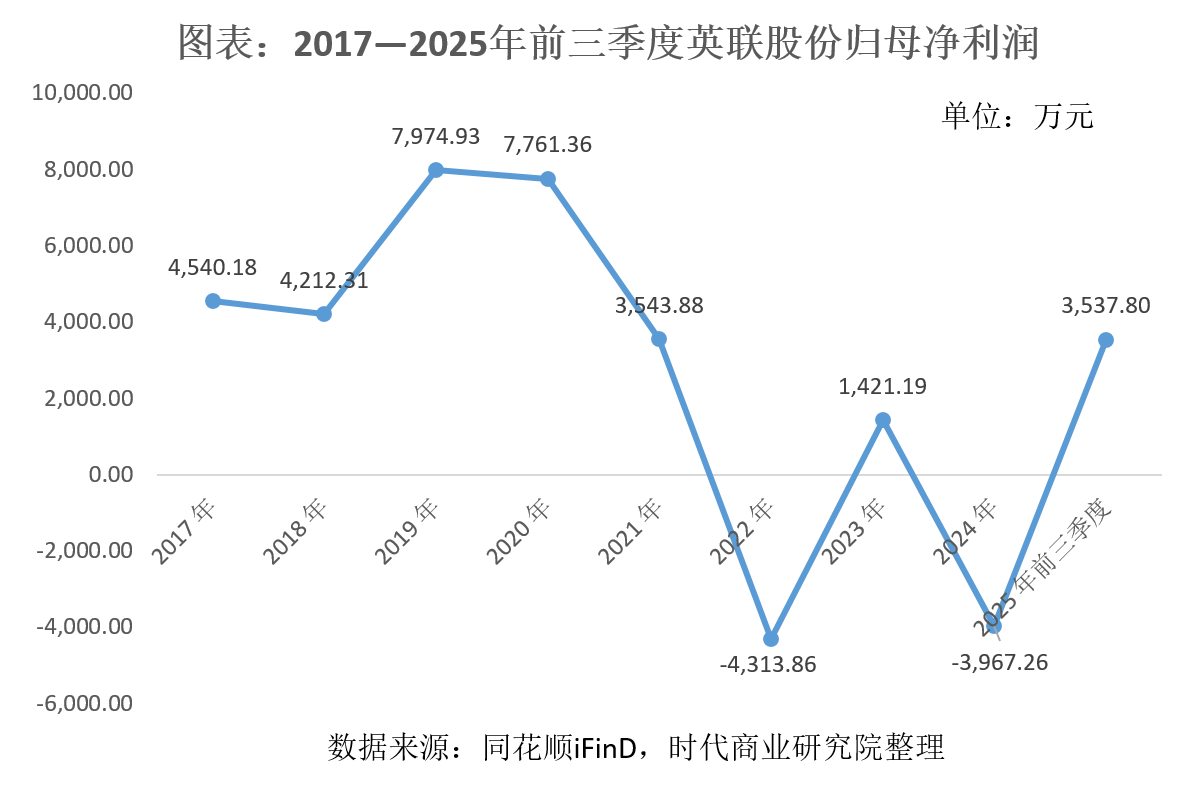

但光鲜的营收背后,是持续承压的盈利。自2019年创下归母净利润新高后,英联股份归母净利润震荡下行,2022年、2024年先后出现亏损,即便在盈利的2023年,17.47亿元营收也仅对应1421.19万元净利润。

英联股份利润下滑背后,是多重因素叠加制约。其一,易开盖业务金属原材料成本占比高,近年来原材料价格波动上涨直接挤压了利润空间;其二,饮料盖业务产能爬坡导致利用率不足,规模效应难以释放;其三,该公司开拓复合集流体新业务初期,研发投入、设备采购与财务费用大幅增加,进一步拖累了短期盈利。

从核心盈利指标来看,英联股份毛利率从2020年的19.95%持续下滑至2024年的9.98%,净利率更是从5.54%降至-2.09%,其中毛利率偏低的饮料易开盖业务拖累了整体毛利率。

2024年,其饮料易开盖业务的毛利率为-0.44%,显著低于罐头易开盖(18.49%)、干粉易开盖(11.35%)。对于饮料易开盖业务毛利率较低的情况,英联股份向时代商业研究院表示,饮料易开盖行业竞争较为激烈,公司在上市后切入该领域,主要考虑饮料易开盖市场规模大,约占全球易开盖市场80%的份额,公司要实现规模上的进一步增长绕不开该领域。此外,目前扬州生产基地的饮料易开盖业务仅有60%多的产能利用率,单位折旧成本较高。随着产能利用率的提升以及出口比例增加,该业务今年已实现大幅减亏,明年有望实现盈亏平衡甚至盈利。

今年英联股份的易开盖业务整体盈利水平显著改善。2025年前三季度,伴随汕头、扬州两大智能生产基地的智能化、自动化设备产能释放,英联股份的产品品质稳定性与供货响应速度显著提升,叠加海外市场拓展取得成效,英联股份实现归母净利润3537.80万元,同比激增1572.67%,其中罐头易开盖业务表现尤为亮眼,2024年营收同比增长37.32%,2025年上半年再增29%。

此外,该公司通过引入广东省粤财产业科技股权投资基金对核心子公司增资2亿元,进一步夯实易开盖业务的资金实力。

尽管传统易开盖业务通过精益管理实现盈利改善,但行业竞争激烈与盈利空间狭窄的现状仍难以改变。在此背景下,英联股份开始寻找第二增长曲线。

二、复合集流体规模化量产在即,跨界布局成效初显

2022年底,英联股份正式切入新能源领域,将锂电池复合集流体锁定为第二增长曲线,并于2023年2月注册成立控股子公司江苏英联,全力推进复合铝箔、复合铜箔的研发与产业化。这一布局精准踩中了新能源产业的核心需求痛点。

在锂电池材料领域,提升能量密度、提高安全性与降低成本构成了难以兼顾的“不可能三角”,而复合集流体的出现打破了这一规律。这种采用“金属—高分子材料—金属”三明治结构的新型材料,通过高分子基膜替代部分金属,不仅能降低30%以上的原材料成本,还能实现电池减重,使能量密度提升5%~10%。

更重要的是,中间的高分子层具备良好的绝缘阻燃特性,可有效避免传统纯金属集流体因毛刺导致的短路起火风险,完美契合新能源汽车动力电池的安全升级需求。目前主流的复合集流体为“复合铜箔”及“复合铝箔”,据高工锂电测算,传统铜箔占锂电池总成本的8%,作为关键材料,复合集流体的产业化应用有望降低电池材料成本。

政策红利的持续释放更为行业发展注入强心剂。2025年3月实施的《电动汽车用动力蓄电池安全要求》(GB38031-2025)首次将“不起火、不爆炸”列为强制性要求,而复合集流体的热失控抑制特性使其成为车企满足新国标的重要选择。

作为跨界玩家,英联股份的布局速度与深度超出行业预期。英联股份是业内少有的同时布局复合铝箔和复合铜箔的公司,在产能建设上,江苏英联规划总投资30.89亿元,达产后将形成1亿m²复合铝箔、5亿m²复合铜箔的年产能。目前英联股份已建成5条复合铝箔生产线和5条复合铜箔生产线。

在技术上,英联股份作为组长单位牵头制定《锂离子电池用复合铜箔》《锂离子电池用复合铝箔》两项团体标准,掌握了复合铝箔一步蒸镀、复合铜箔“两步法”(磁控溅射+水电镀)等核心工艺。

市场拓展方面,英联股份已实现从送样测试到订单落地的关键突破。2024年底,该公司获得韩国客户U&S ENERGY的量产订单,双方签署战略合作协议,U&S认定江苏英联为2025-2029年复合集流体唯一供应商。

2025年11月,英联股份再获国内某新能源科技公司的战略采购合同,对方计划2026—2027年累计采购5000万m²以上复合铝箔,订单价值达3亿~4亿元。

此外,英联股份还与广州某知名汽车公司研究院、某消费电池头部企业达成战略合作,产品已进入多家头部动力电池、储能电池企业的测试环节,反馈良好。

时代商业研究院注意到,英联股份11月签订的采购协议仅为复合铝箔,并未涉及复合铜箔。对于“复合铜箔”与“复合铝箔”的市场空间及产业化进度,英联股份向时代商业研究院表示,复合铜箔未来的市场空间更大,这点从投资规模也可以看出,行业内复合铜箔的投资规模明显大于复合铝箔;但复合铝箔的产业化进度更快,目前已在部分高端新能源车型以及消费电子领域应用,复合铝箔在降本方面的效果不明显,但对电池安全性能的提升非常显著,因此在部分成本敏感度低的领域上率先应用,实际上其市场空间同样不容小觑。复合铜箔的产业化进度相对较慢,因为除安全性外,下游对其还存在降本的诉求,但在产业化初期其价格仍明显高于传统铜箔,下游替换动力不足,还需全产业链一同推动降本降价。

三、黑马成色几何?机遇与挑战并存

从传统易开盖企业到复合集流体的有力竞争者,英联股份的跨界转型已具备成为“黑马”的核心要素:精准的赛道选择踩中了产业升级风口,产能布局与订单落地验证了商业化可行性,而“双主业”模式则为转型提供了稳定的现金流支撑。

行业层面,经过前期的技术探索研发阶段、技术密集验证阶段,目前复合集流体处于产业化的加速发展阶段,已具备规模化应用条件,已有行业龙头企业成功应用的商业案例,产业化进程快速推进。

英联股份在投资者调研活动中表示,11月签订的战略采购合同,客户约定2026年向江苏英联采购2000万m²复合铝箔,出货节奏方面,2026年按上半年30%、下半年70%的交付进度规划。英联股份向时代商业研究院表示,目前公司5条复合铝箔产线的产能已能满足订单需求。

作为跨界者,英联股份的复合集流体在规模化量产方面已走在前列。

不过,跨界之路仍面临挑战。当前复合集流体行业竞争日趋激烈,汉嵙新材、金美新材料、宝明科技(002992.SZ)均已率先量产,而头部电池企业对供应商的认证周期较长,英联股份需持续提升产品良率与成本控制能力。

此外,复合集流体项目30.89亿元的巨额投资也对资金构成考验。截至今年9月末,英联股份的货币资金仅为1.33亿元,哪怕15亿元的定增落地,也仍存在较大资金缺口。

对此,英联股份向时代商业研究院表示,复合集流体30.89亿元是一个中期投资规划,是一个动态、分期的投资过程,并非一蹴而就。公司近期的投资将以复合铝箔产线为主,复合铜箔会根据其产业化进展进行灵活投资。根据投资预算,明年的整体投资规模可控,拉长周期来看,公司资金与资本开支也是匹配的。资金来源上,一方面公司现金流良好,有造血能力;另一方面公司银行授信充足,还有专门针对投资项目的项目贷,融资能力充足。

总体而言,英联股份的跨界转型已取得阶段性成果,在复合集流体规模化量产前夜,其凭借技术、产能、订单的多重优势,已呈“黑马之姿”。随着新能源汽车与储能产业的持续增长,以及固态电池技术的逐步成熟,这家从易开盖行业走出的跨界企业,有望在新能源材料赛道实现黑马逆袭,成为产业链中的核心供应商。未来,能否持续优化盈利结构、巩固客户合作、应对行业竞争,将是其真正站稳脚跟的关键。

(文章来源:时代周报)

(原标题:铜价历史新高推动“复合集流体”量产提速,易开盖龙头“英联股份”能否成为跨界黑马?)

(责任编辑:3)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1