热门:

“十五五”时期人口高质量发展需关注的几点

《读懂“十五五”:高质量发展新征程》,张军扩、蔡昉、朱克力等著,中信出版集团2025年版

应对现代化完成之前出现的少子化、老龄化,以人口高质量发展支撑中国式现代化,要求把人口趋势性特征带来的挑战,同国民经济和社会发展第十五个五年规划(“十五五”)期间的现代化目标结合研究。党的二十届三中全会所部署的任务,在时间节点上与“十五五”时期高度重合。以应对老龄化、少子化为重点完善人口发展战略,奠定了“十五五”时期人口相关规划的主题、主线和主要内容。

本文立足于中长期发展规划要求,从理论和政策方面阐释人口发展问题。概括而言,首先,从中国人口呈现的趋势性特征出发,阐释谋划“十五五”时期人口高质量发展所要求的宏观视角和顶层设计;其次,在此框架下讨论几对重要关系,并把由此形成的理念拓展到关键性政策领域;最后,综合以上分析结论,提出体制改革和政策调整的具体建议。

应对挑战的紧迫感与实施政策的长期性

理解人口转变及其经济社会影响的两个标志性特征,对于政策制定十分重要。一方面,人口转变本身具有长期和慢变的性质;另一方面,人口转变的影响效应却可能表现出短期和快变的性质。理解这个悖论及其造成的连锁反应,有助于我们在制定政策的过程中,更准确地把握人口转变与经济社会影响的关系。

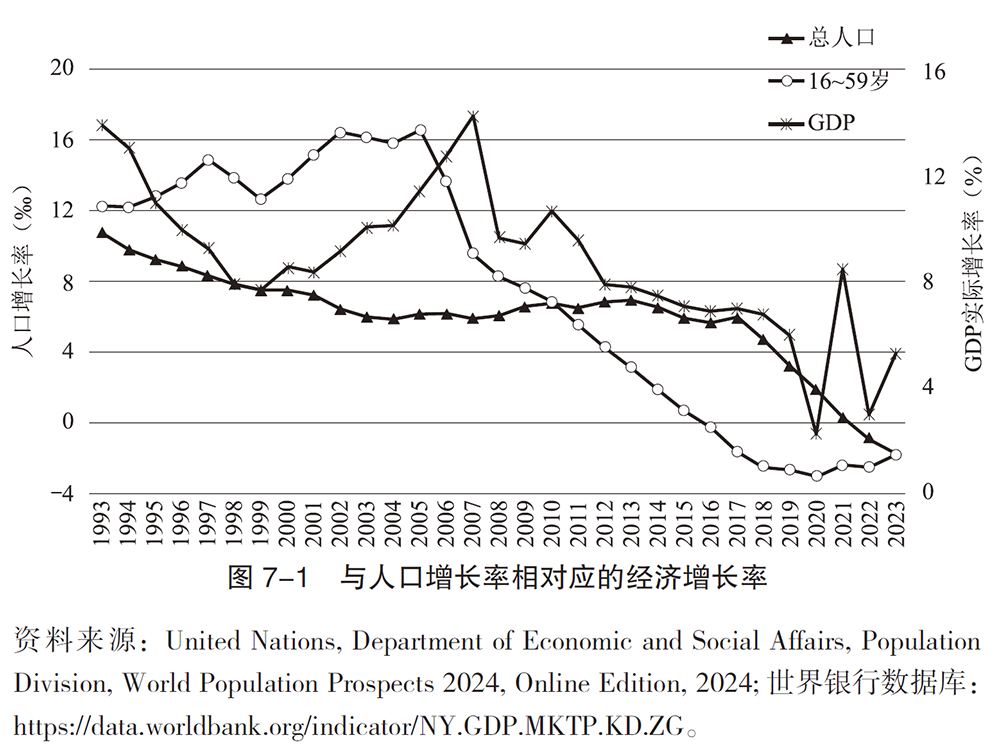

例如,在20世纪90年代初总和生育率降到2.1这个更替水平以下后,中国人口增长惯性又延续了长达30年,直到2022年人口才开始出现负增长。与此同时,无论是劳动年龄人口到达峰值,还是总人口到达峰值,都对经济增速产生即时并且具有转折意义的影响。如图7-1所示,一方面,劳动年龄人口和总人口的增长率的下行趋势是长期的、渐进的,GDP对人口的增长弹性(即GDP 增长率分别与两种人口增长率的比值)总体上保持稳定;另一方面,在两个人口增长率分别经历从正到负的转折点时,GDP的增长弹性骤然放大,以极其显著的减速做出反应。

促使生育率变化的动力,通常表现为经济社会发展的“外溢”效应。然而,生育率是下降还是回升,却要求不尽相同的经济社会条件,政策效力往往也有所差异。一般来说,经济发展水平的提高是生育率下降的直接推动力,因果关系直截了当,变化方向清晰而执着。然而,包括性别平等在内的人类发展水平,只是生育率回升的必要条件,却不是充分条件。为了推进人类发展水平的持续提高,不仅社会福利体系的完善和均衡需要持之以恒,由此产生的居民稳定预期更需要旷日持久地培养,从而正面影响人们的生育行为。

因此,应对人口转变带来的挑战,既需要具有忧患意识和紧迫感,也需要保持历史耐心,立足于政策方向的持之以恒,政策效果的久久为功、蓄势待发。“十五五”规划的新理念应该体现在:在做大蛋糕的同时更注重分好蛋糕,在量力而行的同时更强调尽力而为,在保持合理增长速度的同时更突出人的全面发展。

民生建设与人口支持政策有相同目标和手段

覆盖全人群、全生命周期的人口支持政策体系,涉及以应对少子化、老龄化为重点任务,为所有年龄阶段人口提供更多更好的基本公共服务,进而实现公共品在人民生活品质的提高中发挥更大作用这一更广泛目标。

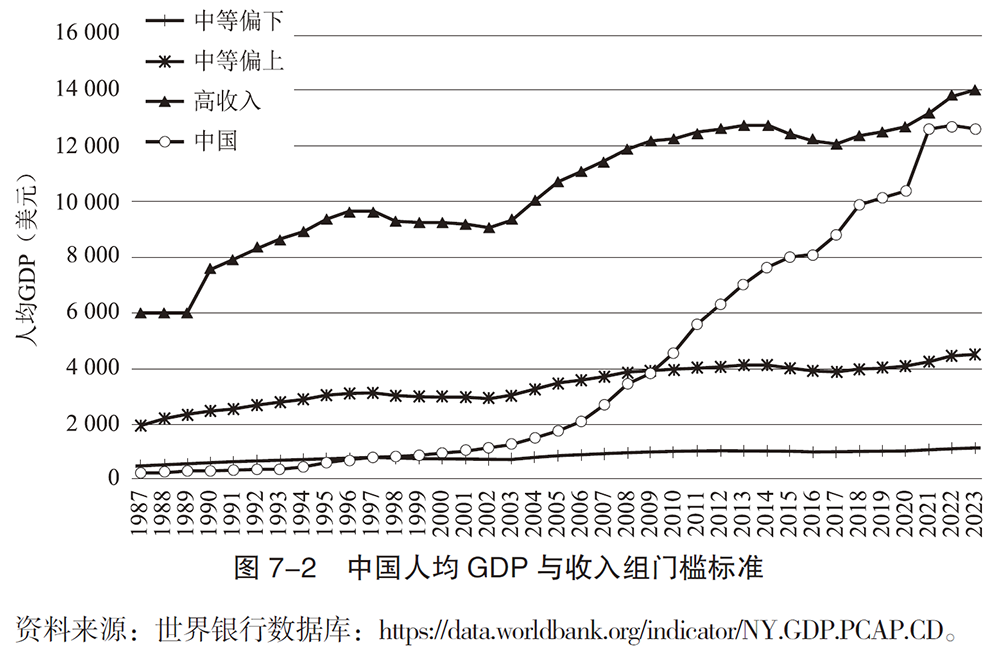

根据世界银行定义并以人均GDP为基准,中国将在未来十年经历从跨入高收入国家行列到成为中等发达国家的发展历程。这是改革开放期间,特别是中国加入世界贸易组织以后,人均GDP加速赶超的合理延续。与此同时,中国也要应对多重挑战。除了人口负增长从供需两侧加大经济增长难度,还有两个暂时性问题也值得重视。

其一,自从2021年中国人均GDP超过12000美元之后,世界银行的高收入门槛标准频频调整,有较为显著的提高,2023财政年度标准已经达到14005美元。

其二,人民币对美元的汇率有较大的下降幅度,中国跨越高收入国家门槛的进程被延缓(见图7-2)。相应地,中国实现在2035年成为中等发达国家的目标,需要付出更多的努力。

从供给侧确保经济增长合理速度,应该着眼于培育新人力资本,形成新质生产力,以新人口红利提高潜在增长率。从人口发展领域谋划,要特别强调民生建设与现代化的关系。从各国现代化的共性来看,在更高的发展阶段上,人民生活品质的提高,越来越仰仗于更多更好的公共品供给。

中国正在进入的发展阶段,可以比照约翰·加尔布雷思论述的“丰裕社会”。这时往往会面临公共品供给滞后于私人品生产的问题;因此,中国也应该按照“瓦格纳法则”所建议的那样,加快提高政府社会性支出水平及其占GDP的比例。通过再分配机制确保基本公共服务更均等供给,不仅提高人民生活品质,还创造更多更高质量的创业、就业机会,增强社会流动性,让处在每个生命周期的居民都能够从人口支持政策中“有感”,由此形成良好的预期,提高家庭生育意愿,使全社会生育率尽早止降回升。

“一老一小”重点与全生命周期覆盖领域

人口转变过程及其结果,可以被看作一个以人口“回声”方式相互联结的全生命周期现象。一方面,较早生命周期的人口状况,经历特定的时间间隔之后,终将在随后的人口阶段上得到反映。例如,早年出现的婴儿潮相继在入学潮、就业潮和退休潮中发出“回声”。另一方面,较晚生命周期的人口格局,会以预期的方式投射到较早的若干重要生命周期中,影响人口再生产行为。例如,“老有所养、老有所为、老有所乐”目标实现的程度,会直接影响年轻家庭的预期,进而影响其生育决策。

党的二十届三中全会作出以应对老龄化、少子化为重点完善人口发展战略的部署,既规定了“一老一小”两个重点,也规定了“两点一线”之间的全生命周期覆盖率。在中长期规划中体现这种规定性,就能在执行过程中做到纲举目张。鉴于人口各个年龄阶段之间具有内在的联系,既体现人口各生命阶段的特点,也反映与之相对应的经济社会活动的特点,因此,在完善人口发展战略框架下制定中长期人口规划时,应该特别强调每个生命阶段之间的有机衔接和相互影响。我们可以从两个方面加深对这个命题的认识。

一方面,随着劳动年龄人口进入负增长、老年人口比重和人口抚养比的提高,传统人口红利渐趋弱化并终将消失。另一方面,在未来的一定时期内,儿童数量减少引致的抚养比下降,可以部分抵消老年人口增加引致的抚养比提高幅度。

事业发展的公共品性质与产业发展的市场机制

积极应对人口老龄化的政策,应着眼于同时促进养老事业和养老相关产业的发展。

从事业发展的领域进行规划,应该遵循公共品供给的理论和规律。一方面,人口支持政策通常体现在生育、养育、教育、公共就业服务、社会保障、保障性住房以及其他基本公共服务之中,政府责无旁贷地承担主要的供给职能和支出责任。另一方面,随着一个国家发展水平的提高,政府的公共品供给责任趋于强化,或者说基本公共服务的水平逐渐提高,范围进一步扩大,内容日益丰富。

从产业发展的领域进行规划,人口相关产业也需要在理念、体制、政策因素之中体现社会效益的性质。

中国拥有雄厚的物质基础,应在实施人口支持政策的过程中扩大公共投入,推动相关事业和产业发展。根据作者的估算,中国在2035年之前的潜在增长率可以保持在4.5%—4.8%,更大力度的改革还可以提高这个增长区间的上限。也就是说,同处在类似发展阶段,即老龄化率(65岁及以上人口比重)处于14%—24%、人均GDP处于12000—23000美元的其他国家相比,中国的潜在增长力更为强劲。此外,科学技术进步及其提高生产率的无限潜力,是解决人口和经济发展问题的根本出路。各种人工智能模型的竞相发展,既给劳动者的就业岗位带来严峻挑战,更以其“无所不能”的特质,为人工智能与社会目标“对齐”提供解决方案。

(本文整理自《读懂“十五五”:高质量发展新征程》,该书2025年9月由中信出版集团出版,作者蔡昉为中国社会科学院学部委员、原副院长,澎湃商学院获授权转载)

(文章来源:澎湃新闻)

(原标题:“十五五”时期人口高质量发展需关注的几点)

(责任编辑:5)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1