热门:

中泰策略:中央经济工作会议落地后对市场有何影响?

报告摘要

一、中央经济工作会议落地对市场有何影响?

本周两大会议落地。12月8日(周一)政治局会议通稿发布后,市场反应较为平淡,纳斯达克中国金龙指数当日收涨仅0.08%,次日A股上证指数收跌0.37%。12月11日(周四)中央经济工作会议通稿发布后市场波动增大,纳斯达克金龙指数当日高开0.7%,盘中一度涨幅超过1%,随后回落收跌0.3%,次日上证指数上涨0.41%,万得全A涨幅达0.77%,科技板块提振尤为明显。

本次两大会议对经济整体形势判断定调偏乐观,同时预示2026年经济总量政策将维持定力。财政政策强调“保持必要的财政赤字、债务总规模和支出总量,规范税收优惠、财政补贴政策”,这意味着在“反内卷”的要求下,整体上对于各地方政府投资、新能源车等各类补贴政策以“退坡为主”。货币政策方面,会议确定维持宽松基调,但力度或比市场预期更为平缓。尽管会议中提出灵活高效运用降准降息等多种政策工具,保持流动性充裕,但对汇率稳定的明确要求,以及12月4日央行行长潘功胜在《人民日报》发文指出“避免政策大放大收”且“在中长期促进经济转型和可持续增长”,都表明超预期的宽松政策可能性较低。产业政策方面,“反内卷”或成为明年政策重点,而地产救助概率较低。

两大会议落地后,短期内预计带来震荡调整走势;中长期看,会议预示在内需、消费、“反内卷”等政策方面的结构变化,或带来创新药/医疗器械、服务消费、券商等细分板块的主题性投资机会。短期内,国内政策或缺乏超预期刺激,叠加年底市场资金的谨慎偏好,A股市场预计以震荡为主。同时,本周美联储12月降息落地,虽如期降息25bp,但会议分歧较大,后续降息进程仍存在不确定性,也会抑制资金风险偏好。中长期看,两大会议在内需、消费、“反内卷”方面政策有结构性调整,可能带来市场热点轮动。创新药与医疗器械在集采及老龄化支持等政策变化下或有估值修复表现。文旅、体育等服务消费将迎来消费“国补”转向利好。另外,“反内卷”政策的重点还将包括“平台企业”,“深入推进中小金融机构减量提质”,预计券商整合或将加速,明年初伴随中金复盘,券商板块或迎来投资机会。

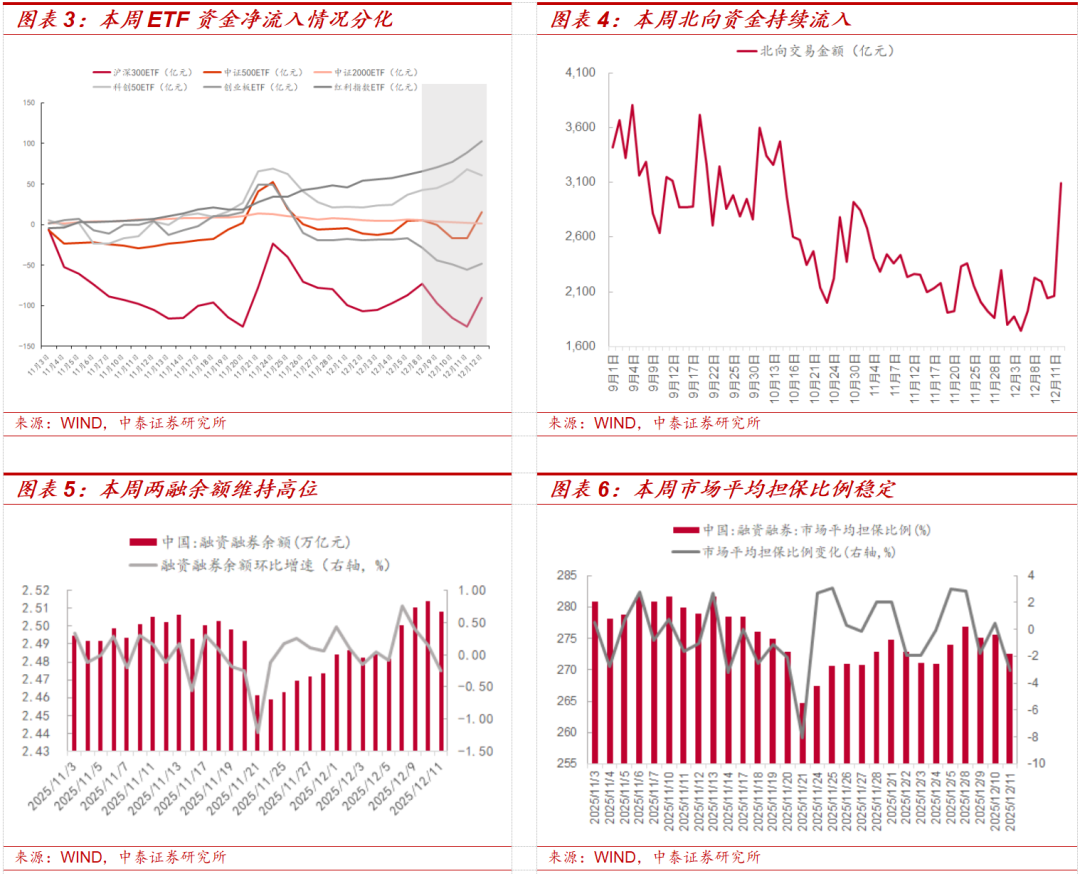

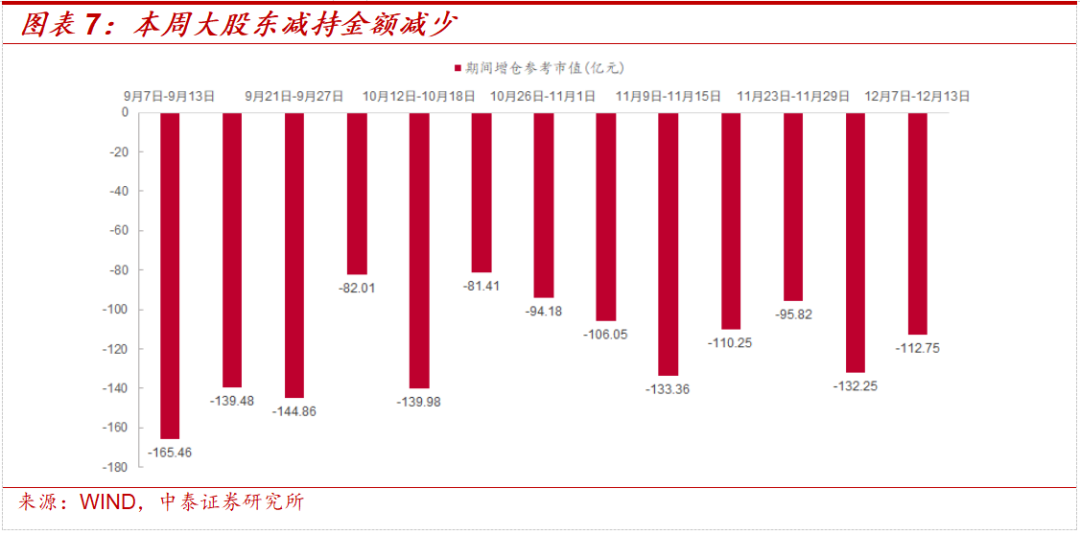

从资金面看,本周各渠道明显分化,但流入较流出资金更为强势。首先,从主要指数ETF看,沪深300、创业板周度流出,中证500周度流入,科创50、红利指数ETF持续净流入。其次,北向资金交易量周度趋势持续流入,尤其周五单日交易额超过3000亿,创11月以来新高。第三,大股东减持幅度本周略有减少。第四,杠杆资金周度整体流入,融资融券余额与市场平均担保比例均达到11月下旬以来高位,前半周流入转至后半周流出。本周资金面显示在重要会议落地之后,投资者风险偏好有所分化,市场未呈现一致预期,但乐观资金较悲观资金态度更为坚决。

二、投资建议

我们认为,中央经济工作会议在总量政策上的“定力”有助于稳定中期预期,但在年末资金面偏谨慎、机构考核与调仓压力仍存的背景下,短期市场或维持以震荡蓄势为主的运行格局,指数波动空间预计相对有限。但是,这一震荡蓄势将是迎接明年上半年最重要的春节前行情的最好布局机会。

就方向而言,明年春季行情的重点依然是科技(机器人、核电、小卫星、稀土)和券商。对于偏好“困境反转”风格的投资者而言,可在上述主线之外,关注中央经济工作会议中新增或强化的结构性方向,重点围绕体育等服务型消费以及医疗器械板块(集采变化+老龄化支持)进行布局。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

报告正文

一

中央经济工作会议落地对市场有何影响

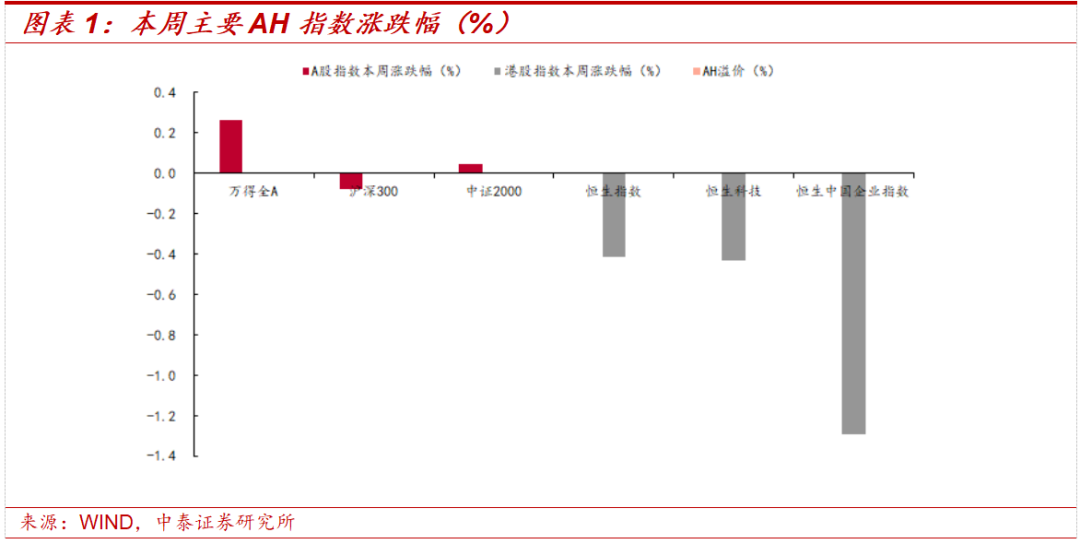

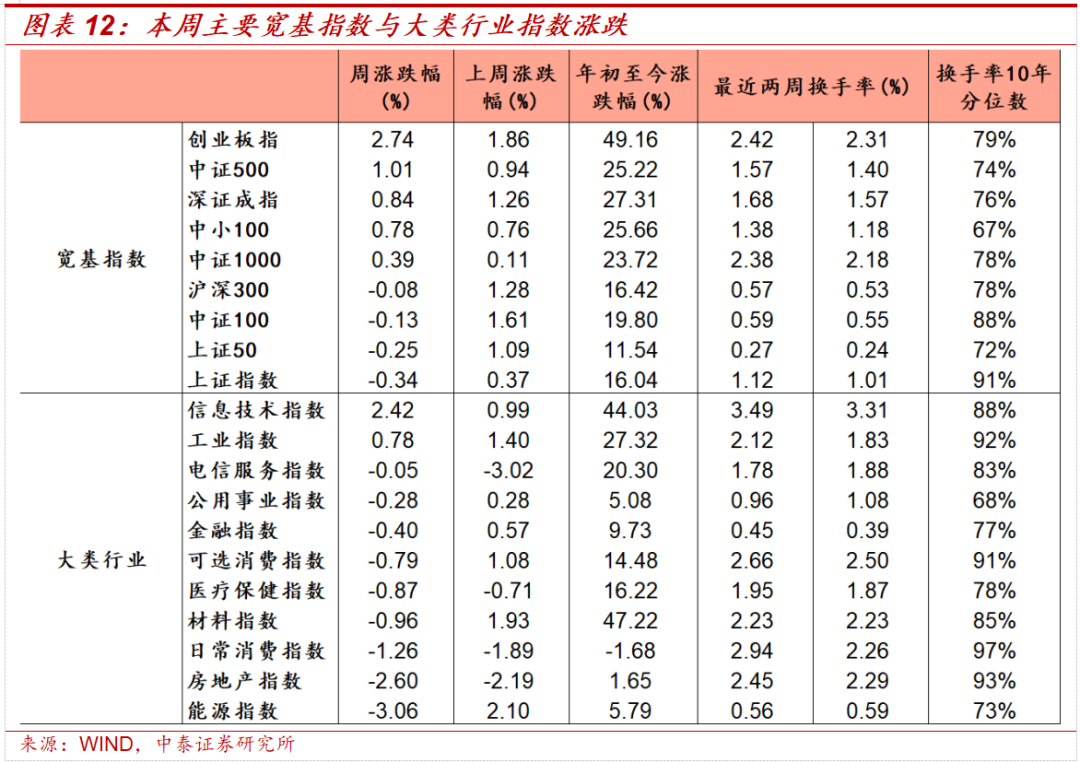

本周市场震荡下跌,成交额回升,赚钱效应持续减弱。从主要指数表现来看,本周万得全A、中证2000指数分别上涨0.26%、0.05%,沪深300指数下跌0.08%。本周成交量有所回升,万得全A周五日成交额达到2.12万亿,全周日均成交额约1.95万亿,较上周上升15.14%。从个股层面来看,本周万得全A上涨个股日均比约为39.83%,较上周进一步下降,赚钱效应减弱。

一、中央经济工作会议落地对市场有何影响?

本周两大会议落地。中共中央政治局会议于12月8日(周一)召开,分析研究2026年经济工作,审议《中国共产党领导全面依法治国工作条例》。中央经济工作会议于12月10日至11日召开,总书记出席会议并发表重要讲话,总结2025年经济工作,分析当前经济形势,部署2026年经济工作。两大会议落地后市场整体反应有所不同:12月8日(周一)政治局会议通稿发布后,市场反应较为平淡,纳斯达克中国金龙指数当日收涨仅0.08%,次日A股上证指数收跌0.37%。12月11日(周四)中央经济工作会议通稿发布后市场波动增大,纳斯达克金龙指数当日高开0.7%,盘中一度涨幅超过1%,随后回落收跌0.3%,次日上证指数上涨0.41%,万得全A涨幅达0.77%,科技板块提振尤为明显:科创50涨幅1.74%,通信、电子、计算机分别收涨1.19%、1.46%、0.97%。

本次两大会议对经济整体形势判断定调偏乐观,同时预示2026年经济总量政策将维持定力。会议强调,“我国经济长期向好的支撑条件和基本趋势没有改变,不断巩固拓展经济稳中向好势头”;对经济面临的问题则提出“这些大多是发展中、转型中的问题,经过努力是可以解决的”。政策定力主要体现在财政政策、货币政策、产业政策三方面。财政政策强调“保持必要的财政赤字、债务总规模和支出总量,规范税收优惠、财政补贴政策”,这意味着在“反内卷”的要求下,整体上对于各地方政府投资、新能源车等各类补贴政策以“退坡为主”。货币政策方面,会议确定维持宽松基调,但力度或比市场预期更为平缓。尽管会议中提出灵活高效运用降准降息等多种政策工具,保持流动性充裕,但对汇率稳定的明确要求,以及12月4日央行行长潘功胜在《人民日报》发文指出“避免政策大放大收”且“在中长期促进经济转型和可持续增长”,都表明超预期的宽松政策可能性较低。产业政策方面,“反内卷”或成为明年政策重点,而地产救助概率较低。中央经济工作会议首次明确要求“物价合理回升作为货币政策的重要考量”,同时强调深入整治“内卷式”竞争;在明年经济工作重点任务中,防风险与稳地产的顺序由去年的第五条调后为第八条,直接对房地产企业救助政策出台概率或较低,更大可能是围绕提振内需方向,出台一定的房贷利率贴息政策。关注结构性政策变化下的主题性投资机会。

两大会议落地后,短期内预计带来震荡调整走势;中长期看,会议预示在内需、消费、“反内卷”等政策方面的结构变化,或带来创新药/医疗器械、服务消费、券商等细分板块的主题性投资机会。短期内,国内政策或缺乏超预期刺激,叠加年底市场资金的谨慎偏好,A股市场预计以震荡为主。同时,本周美联储12月降息落地,虽如期降息25bp,但会议分歧较大,后续降息进程仍存在不确定性,也会抑制资金风险偏好。中长期看,国内两大会议在内需、消费、“反内卷”方面政策有结构性调整,可能带来市场热点轮动。创新药与医疗器械在集采及老龄化支持等政策变化下或有估值修复表现。集采方面,中央经济工作会议明确强调“优化药品集中采购”,提升有知识产权及专利储备的医药企业利润空间。“婚育+老龄化”支持政策首次被重点强调,提出“民生为大”,“倡导积极婚育观,努力稳定新出生人口规模”,“实施康复护理扩容提升工程”,对医疗器械板块或有提振影响。文旅、体育等服务消费将迎来消费“国补”转向利好。会议将“内需主导”作为明年政策的第一项,内需中重点强调的是“释放服务消费潜力”,“国补”或由汽车转向服务消费。另外,“反内卷”政策的重点还将包括“平台企业”,“深入推进中小金融机构减量提质”,预计券商整合或将加速,明年初伴随中金复盘,券商板块或迎来投资机会。

从资金面看,本周各渠道明显分化,但流入较流出资金更为强势。ETF资金分化最为明显,杠杆资金与北向资金流入,产业资金周度净流出幅度减弱。首先,从主要指数ETF看,沪深300、创业板周度流出,中证500周度流入,科创50、红利指数ETF持续净流入,红利指数ETF虽然价格未见起色,但流入金额显示加速。其次,北向资金交易量周度趋势持续流入,尤其周五单日交易额超过3000亿,创11月以来新高。第三,大股东减持幅度本周略有减少,但整体水平仍较高。第四,杠杆资金周度整体流入,融资融券余额与市场平均担保比例均达到11月下旬以来高位,但前半周流入转至后半周流出,后续仍有不确定性。本周资金面显示在重要会议落地之后,投资者风险偏好有所分化,市场未呈现一致预期,但乐观资金较悲观资金态度更为坚决。

二

投资建议

我们认为,中央经济工作会议在总量政策上的“定力”有助于稳定中期预期,但在年末资金面偏谨慎、机构考核与调仓压力仍存的背景下,短期市场或维持以震荡蓄势为主的运行格局,指数波动空间预计相对有限。但是,这一震荡蓄势将是迎接明年上半年最重要的春节前行情的最好布局机会。

就方向而言,明年春季行情的重点依然是科技(机器人、核电、小卫星、稀土)和券商。对于偏好“困境反转”风格的投资者而言,可在上述主线之外,关注中央经济工作会议中新增或强化的结构性方向,重点围绕体育等服务型消费以及医疗器械板块(集采变化+老龄化支持)进行布局。

三

下周展望

四

周度市场回顾及展望(12月8日-12月12日)

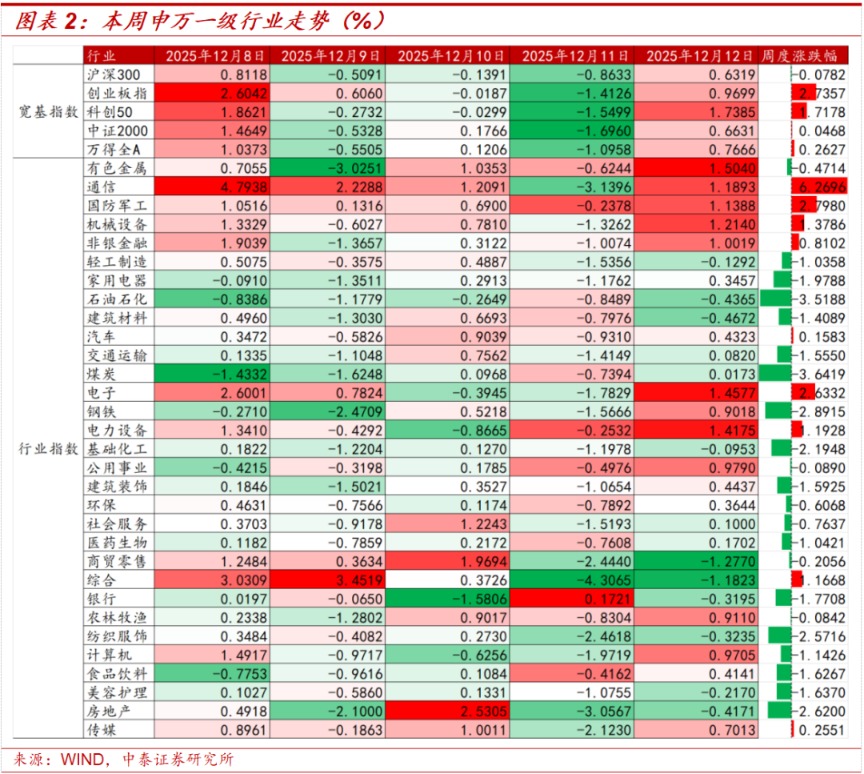

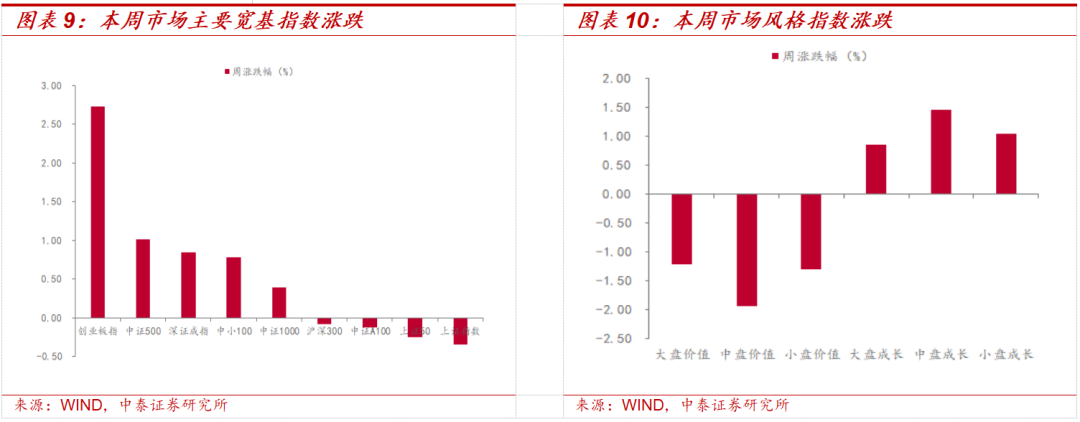

本周市场主要指数涨跌不一,创业板指上涨幅度较大。三大指数中,上证指数下跌0.34%,深证成指上涨0.84%,创业板指上涨2.74%。本周大类行业指数大多下跌,其中信息技术指数、工业指数上涨明显,能源指数、房地产指数跌幅较大。从风格表现来看,本周中盘成长板块涨幅较大。

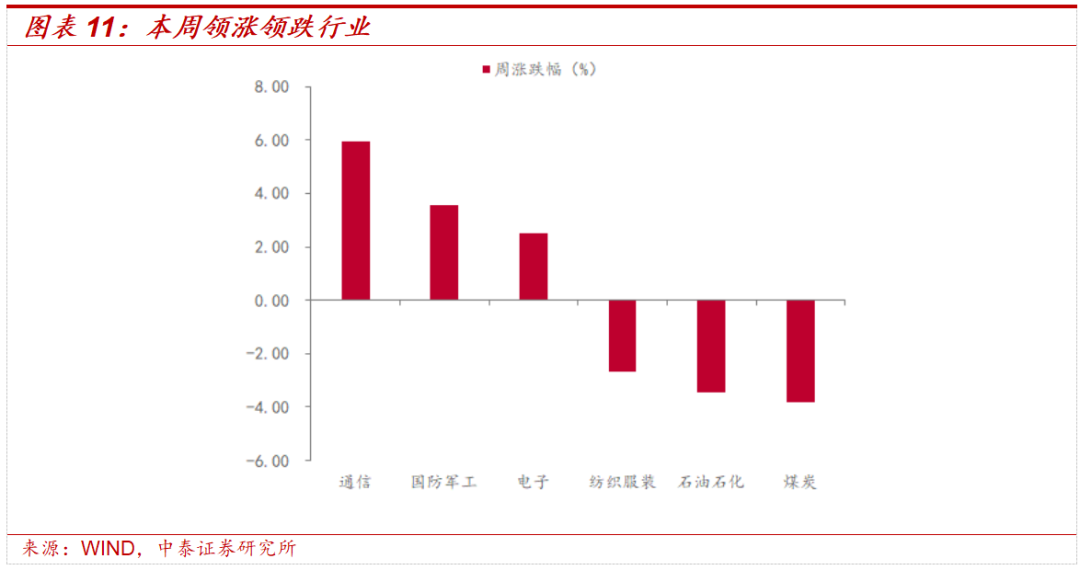

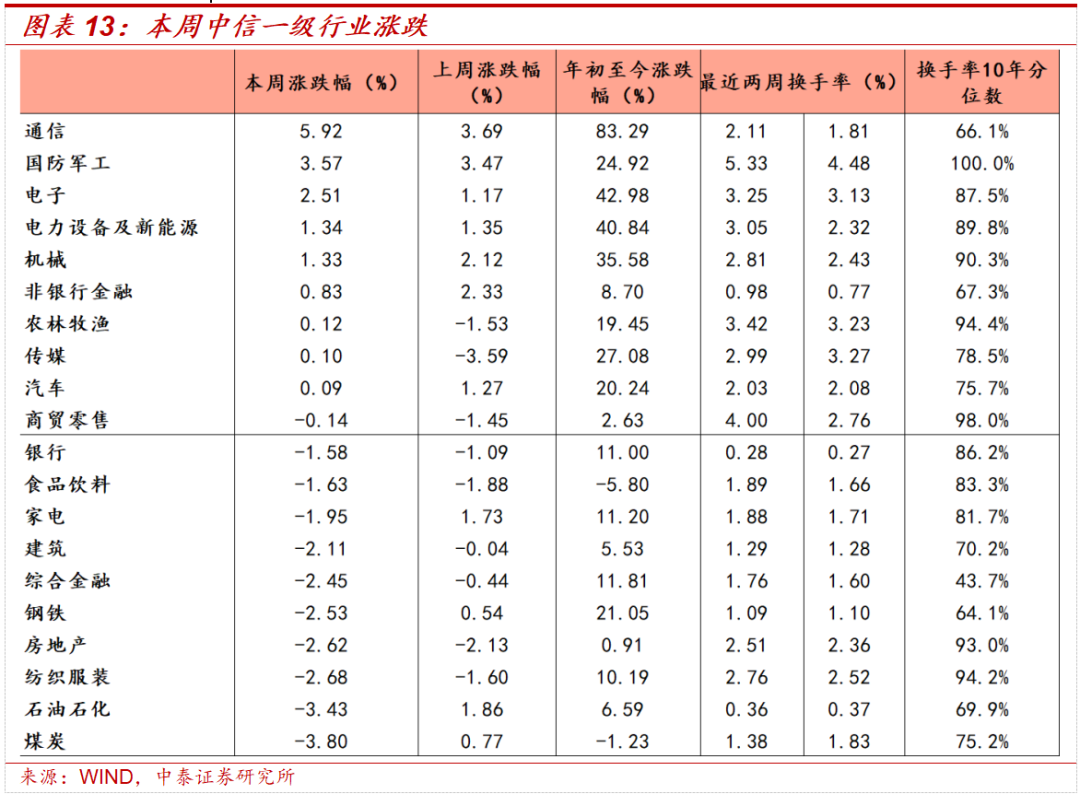

本周中信一级行业大多下跌,其中煤炭、石油石化、纺织服装跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中商贸零售、国防军工、电力设备及新能源回升明显。

4.1 指数与行业表现

宽基指数:本周市场主要指数涨跌不一,其中创业板指指数、中证500指数、深证成指涨幅较大。活跃度方面,中证1000、中小100指数换手率回升明显。

大类行业:本周大类行业指数大多下跌,其中信息技术指数、工业指数上涨明显,能源指数、房地产指数跌幅较大。

一级行业:本周中信一级行业大多下跌,其中煤炭、石油石化、纺织服装跌幅较大。活跃度方面,本周一级行业活跃度大多回升,其中商贸零售、国防军工、电力设备及新能源回升明显。

4.2 情绪指标跟踪

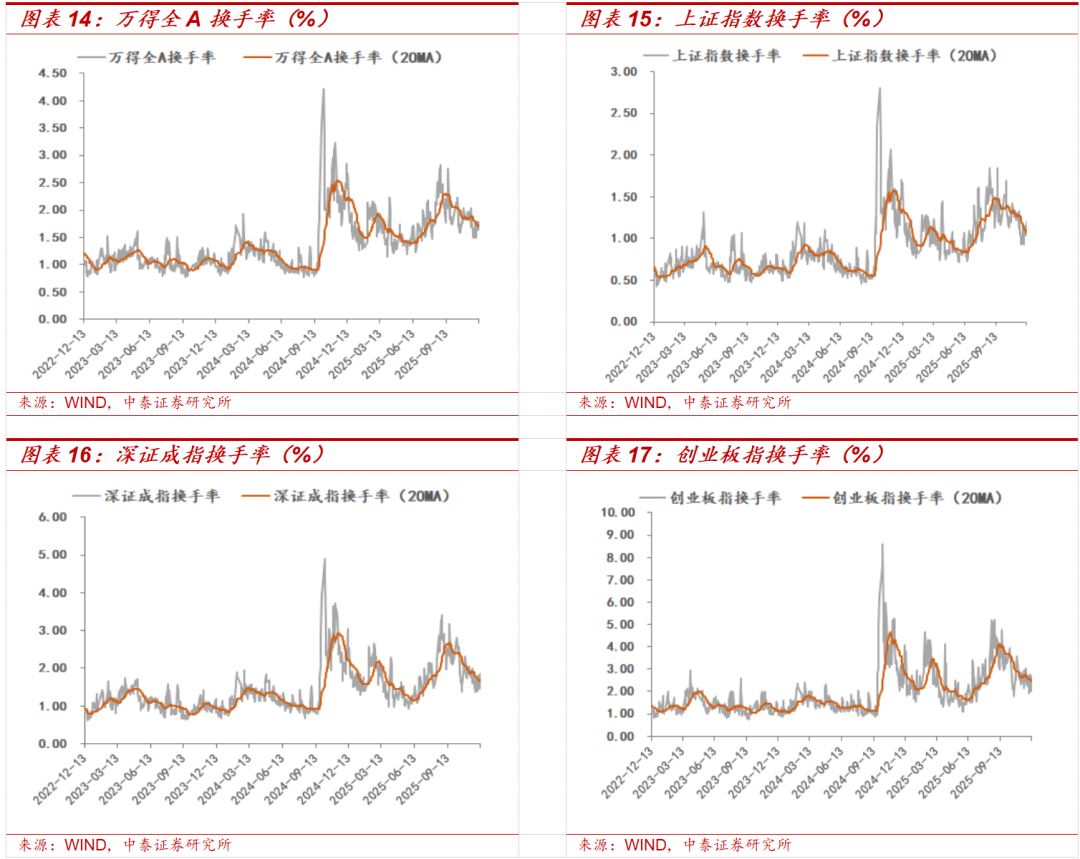

全市场活跃度:过去十年全A日均换手率区间大致为0.4%-3%,20日平滑后本周全A换手率较上周有所下降。截至12月12日,5日平均换手率达1.73%,处于十年分位的90.7%。创业板指换手率区间大致为1%-5%,20日平滑后创业板指换手率有所下降。截至12月12日,创业板5日平均换手率为2.42%,处于历史分位的78.9%。

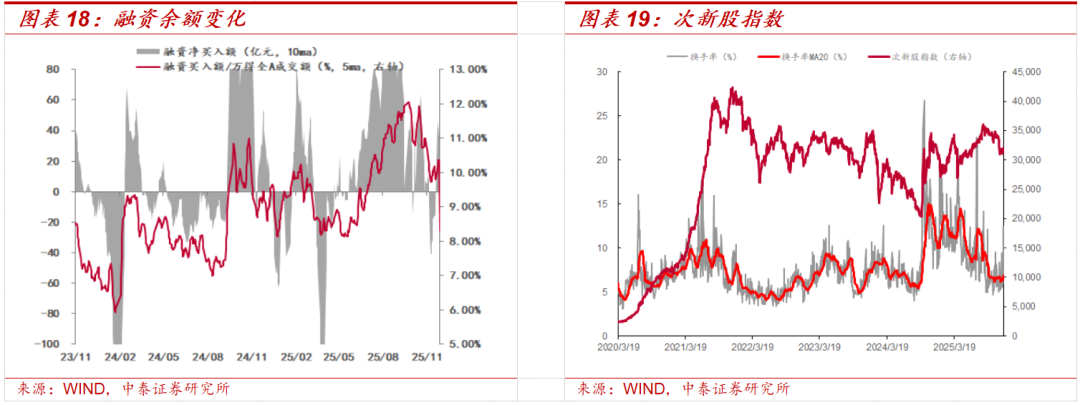

场内融资:本周融资余额有所上升,截至12月11日,融资余额为24901.29亿元,较上周末上升236.51亿元,5日平滑后融资买入额占全市场成交额10.37%,较上周上升0.56%。

次新股指标:5日平滑后次新股指数换手率较上周回升0.54%,截至12月12日,次新股5日平均换手率达到8.06%,处于历史分位66.30%。

4.3 估值指标跟踪

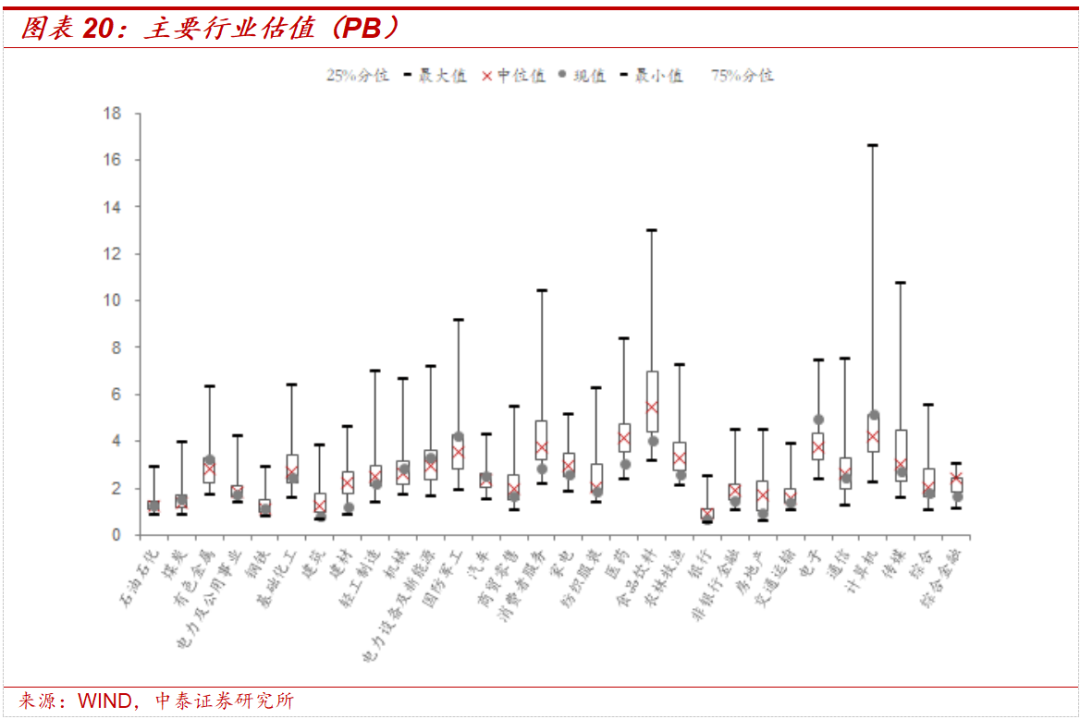

主要行业估值:PB估值中煤炭、有色金属、钢铁、机械、电力设备及新能源、国防军工、汽车、电子、计算机行业估值水平高于历史中位数;

主要行业估值:PE估值中化工、钢铁、电子、纺织服装、轻工制造、医药生物、交通运输、房地产、商业贸易、综合、建筑材料、建筑装饰、电气设备、国防军工、计算机、传媒、通信、汽车、机械设备行业估值水平高于历史中位数。

风险提示:全球流动性超预期收紧,市场博弈的复杂性超预期,政策变化的节奏复杂性超预期等。

(文章来源:中泰证券)

(责任编辑:18)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1