热门:

大额存单利率跌入“0字头” 天量存款到期储户跨行“搬家”

2026年开年之际,大额存单利率正加速进入“0字头”时代。多数银行新发一年期以下产品利率已普遍跌破1%,部分甚至低于同期货币基金收益率;三年期利率多低于2%。与此同时,产品期限结构加速短期化,五年期品种基本绝迹,部分产品的起存门槛却逆向攀升至百万元级别。

在利率持续下行的另一面,机构测算约75万亿元的存款将于2026年集中到期。记者调研发现,面对到期资金,许多受访储户并未转向权益市场,而是继续选择银行存款,并通过在不同银行间进行转存来寻求相对更高的收益,形成了存款在银行体系内部的“搬家”。

面对存款流失压力,银行已打响“存款保卫战”:部分银行阶段性上浮利率至2%附近吸引资金留存,更多机构则转向精细化服务竞争,通过预提醒机制、一户一策方案和资产提升活动增强客户黏性。

一年期以下大额存单利率跌破1%

大额存单市场呈现明显短期化、高门槛与低利率并行的趋势。

根据中国货币网公开信息,今年已有近50家银行发布2026年第一期大额存单发行公告。与往年相比,当前大额存单呈现明显短期化趋势,多数银行主推一年期及以下品种,五年期以上产品已基本绝迹。

以国有大行和头部股份行为例,招商银行目前仅提供2年期以内产品;中国银行在售期限为6个月、1年、2年和3年;建设银行则仅有1年期及以下产品可供选择。

另一方面,尽管多数银行仍将20万元作为基础起存标准,但市场上已出现更高门槛的产品。

例如,工商银行一款年利率1.55%的三年期大额存单要求100万元起存,目前显示已售罄;农业银行“金穗2025年第40期个人大额存单”的起存金额更高达500万元。

利率水平亦普遍下行。据第一财经梳理,银行新发行的一年期以下大额存单利率多已跌破1%,一年期利率大多低于1.5%,三年期产品利率普遍不超过2%。

(多家银行的大额存单专区)

在大行中,工商银行、农业银行、中国银行、建设银行的1个月及3个月大额存单利率均为0.9%,较往年明显下调。按此计算,存入1万元并自动续存,年利息不到百元。

以往被视为“利率高地”的中小银行,其利率优势也已不再突出。例如,云南腾冲农商行于1月7日发行的3个月期产品,起存金额20万元,利率为0.95%;云南勐腊农村商业银行1月4日发行的同类产品,起存金额20万元,利率为0.93%。

事实上,这一下行趋势自去年起已持续显现。融360数字科技研究院的监测数据显示,2025年9月,银行整存整取存款各期限平均利率已全线降至2%以下,其中3个月期平均利率为0.944%,1年期为1.277%,3年期为1.688%。

相比之下,货币基金仍保持一定收益优势。Wind数据显示,2025年货币基金平均收益率为1.12%,这意味着短期大额存单利率甚至难以跑赢货币基金。因此,尽管年化收益率接近1%,2025年货币基金规模仍保持增长。中基协数据显示,截至2025年9月底,货币基金数量为366只,规模达14.66万亿元,较2025年年初的13.2万亿元显著上升。

为何短期大额存单利率会跌破1%?业内认为与多重因素有关。

银行净息差持续处于低位。国家金融监督管理总局数据显示,截至去年三季度末,商业银行净息差收窄至1.42%,除民营银行外,银行的净息差均处于较低水平。

中信证券首席经济学家明明认为,从目前银行息差情况来看,后续降存款成本的进程还将延续,但考虑目前存款利率已经位于低位,后续下调节奏可能放缓,除了直接下调利率,银行还会采取降低长期限高利率品种、提高高息存款的起存门槛等方式。

到期存款“跨行转存”成风

随着存款到期潮的来临,“跨行转存”正成为越来越多储户的共同选择。

据中金公司推算,2026年居民定期存款到期规模约达75万亿元,其中1年期及以上存款到期约67万亿元,规模较2025年预计分别增长12%和17%,呈现出加速到期趋势。

一边是不断降低的利率,一边是天量存款到期潮即将来临,资金将流向何处?

第一财经调研发现,多位受访的储户并未转向股市等权益市场,而是更倾向于将资金从利率较低的大型银行转向中小银行。

深圳储户李薇(化名)告诉记者,中小银行大额存单利率通常较大行高出20个基点左右,因此她打算将到期存款转入小银行。

“同样是30万元存三年,大行利率1.65%,利息14850元;转到城商行利率为1.85%,能多拿1800元。够一家人吃好几顿饭了。”她表示,打算把年终奖和到期存款凑成50万元存入附近城商行,办理时还可获赠大米和纸巾,“像置办年货一样”。

在她看来,40多岁的自己正处于家庭责任最重的阶段,“稳”字当头最重要。除存款外,她配置了部分理财和少量股票,整体年化收益目标设在2.5%以上。

另一位50多岁的深圳投资者对记者表示,他有两笔大额存单到期,目前计划继续存放。“我理财经验不多,现在市面上产品眼花缭乱,还是觉得存款最稳妥。”他说。

经过近两周对比三家银行的不同方案,他最终决定分散配置。将50万元继续转存为大额存单,剩余资金尝试购买了银行推荐的稳健型理财产品,作为一次谨慎的“试水”。

更年轻的储户则把这场“存款搬家”玩出了新花样。29岁的互联网从业者周明(化名)把到期的20万元存款分成五份,存入不同民营银行的创新存款产品。“就像玩游戏集卡,每家银行的新客福利都要薅到。”他在理财论坛分享自己的攻略,收获了不少点赞。

银行打响“存款保卫战”

面对存款到期潮,银行正积极推出多项举措承接资金。

据深圳多家银行理财经理反馈,由于客户普遍风险偏好保守、对权益市场认知有限,目前到期资金并未大规模转向股票等高风险资产,多数仍沉淀在存款体系内。

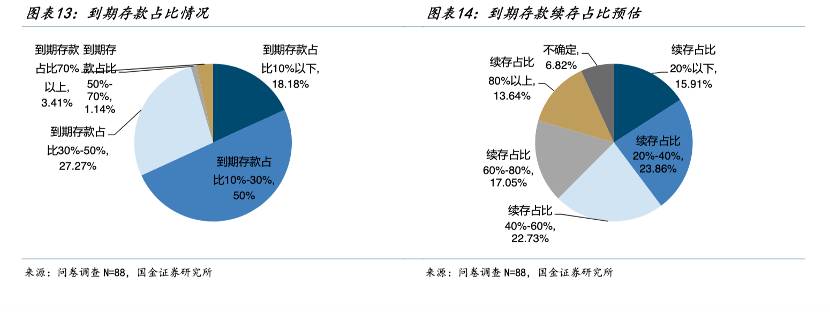

国金证券对88位一线银行理财经理下发了调研问卷。根据问卷结果,理财经理预计2026年居民到期存款续存占比在20%~40%、40%~60%的占比分别为23.86%、22.73%,预计续存占比20%以下、60%~~80%的分别占15.91%、17.05%。调研同时指出,存款到期客群年龄普遍偏大,整体风险承受能力偏低。

(图片来源国金证券研究所)

在此背景下,部分银行通过阶段性上浮利率,试图留住存量资金并吸引新储户。

例如,在三年期存款利率普遍低于1.7%的情况下,广东华兴银行近期推出的“新兴存”产品,3年期(新客专享)大额存单年利率为1.95%;盛京银行12月1日推出“特色享存”存款产品,利率较此前的定存利率有所上浮;吉林银行将三年期定期存款年化利率从1.75%阶段性上调至2%。部分民营银行也针对特定客户,提供年利率2%以上的大额存单产品。

第一财经以投资者身份咨询时发现,部分产品已无额度,需预约或抢购。一名银行理财经理称,很多客户是大行存款到期,续存利率太低,因此转而选择换银行进行投资。

海通证券国际在去年底的一份研报中也称,近期银行为应对净息差收窄压降存款成本,强化对高成本存款的量价管控,或产生一波居民对定期存款和大额存单产品的抢购潮。

与此同时,多家银行通过推出营销活动、强化客户服务来提升资金留存率。例如,农业银行广东省分行发布“资产提升有礼”活动,根据客户月日均金融资产提升档位发放奖励;工商银行推出“升金有礼”活动,上线资产提升奖励与资产达标礼。

部分区域性银行则从服务流程入手,如浙江桐乡民泰村镇银行在“开门红”培训中强调,需建立到期预提醒机制,并为客户定制“一户一策”的续存方案。一家城商行客户经理透露,其团队近期专门对周边6家对手行的存款利率及赠品进行实地调研,并制作成详尽的对比清单,以便为客户提供更精准的建议。“我们的目标很明确,就是尽可能减少存款流失。”他表示,当前的工作重点已从单纯推销转向深度维系。

(文章来源:第一财经)

(原标题:大额存单利率跌入“0字头”,天量存款到期储户跨行“搬家”)

(责任编辑:11)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1