热门:

美股盘整静待下周考验 英特尔暴跌18% 美元跌金属狂欢 白银破百、黄金逼近5000美元

投资者在消化本周一系列地缘政治风波和强劲的美国经济数据的同时,将目光投向了下周的美联储会议和大型科技公司财报。美股美债日内表现震荡,美元则遭遇重挫,贵金属和非美货币顺势大涨。

周五美股主要股指涨跌互现。标普基本持平、本周累跌0.42%、自去年6月以来首次两周连跌。小盘股罗素2000指数在连续14天跑赢大盘后显露疲态、下挫1.8%,分析认为部分获利盘在美联储决议前抢跑离场。

(美股基准股指本周表现)

尽管本周围绕关税威胁的政治风波令全球市场动荡,美股仍徘徊在历史高位附近。市场现正关注下周即将公布的多家科技巨头财报,而美联储预计将在下周维持利率不变。

个股方面,华尔街见闻提及,英特尔最新业绩指引逊色,日内暴跌17%。苹果跌0.12%,连续第八周下跌,创2022年5月以来最长连跌。不过科技七巨头日内涨超1%,本周走势转涨、跑赢标普493指数。Navellier & Associates的Louis Navellier表示:

股市正在盘整。落后者正在追赶,而赢家则在回吐一些涨幅。

(得益于周五表现,科技七巨头本周微涨0.1%)

Resonate Wealth Partners的Alexander Guiliano指出,"科技七巨头"中的许多公司在过去12个月实际上表现不及标普500指数,因此接下来的几份财报可能成为重要催化剂。

摩根士丹利财富管理市场研究与策略团队负责人Daniel Skelly则表示:

如果这些阴云能够散去,关于今年主导主题的积极情绪——持续的AI应用带来的好处,以及放松监管和其他有利市场的政策举措——可能有机会重新显现。

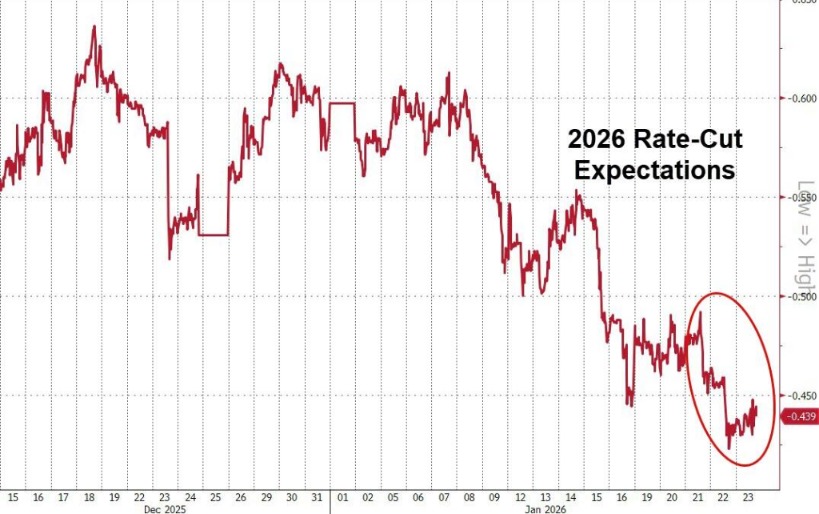

美债交投相对平淡,10年期收益率下跌1个基点,2年期收益率持平。市场为下周美联储利率决议做准备,本周降息预期大幅下降,远低于此前预期的两次25个基点降息幅度。

(2026年预期降息幅度下降)

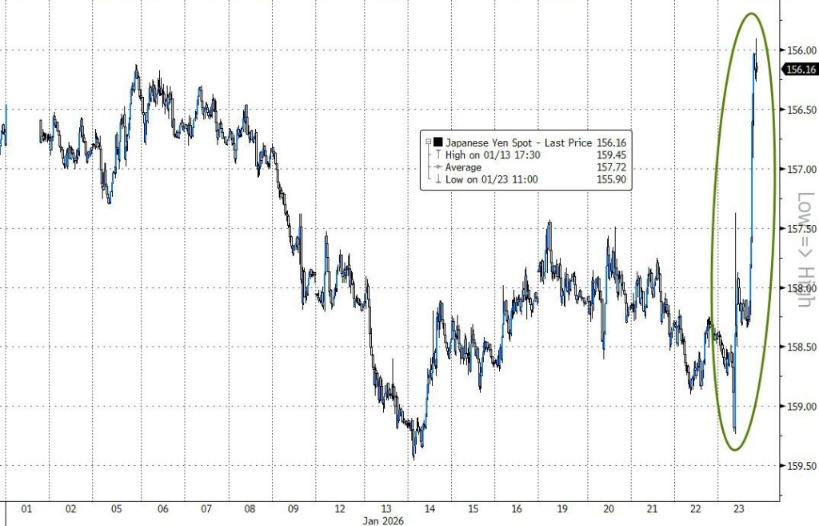

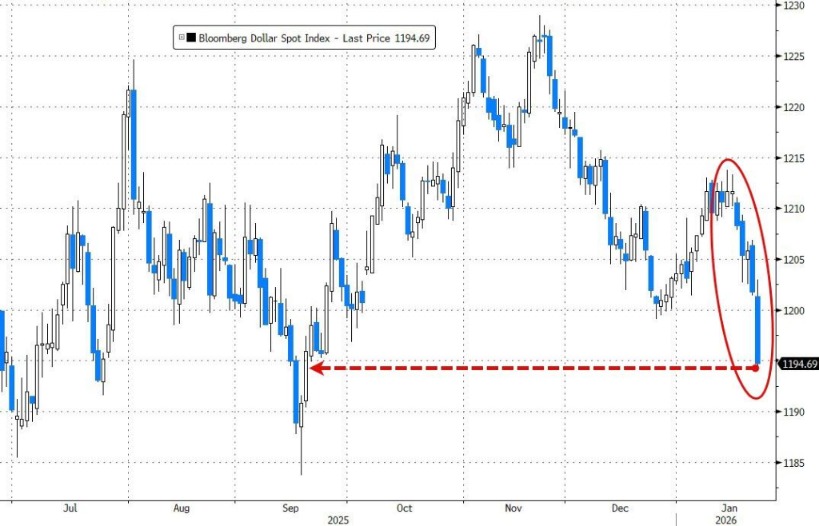

美元指数周五重挫0.87%,创去年8月以来最大单日跌幅。非美货币顺势大涨,英镑升值1%,日元因日本当局可能进行干预而飙升1.6%,创去年8月以来最大单日涨幅。

(日元较日内低点暴涨超300点)

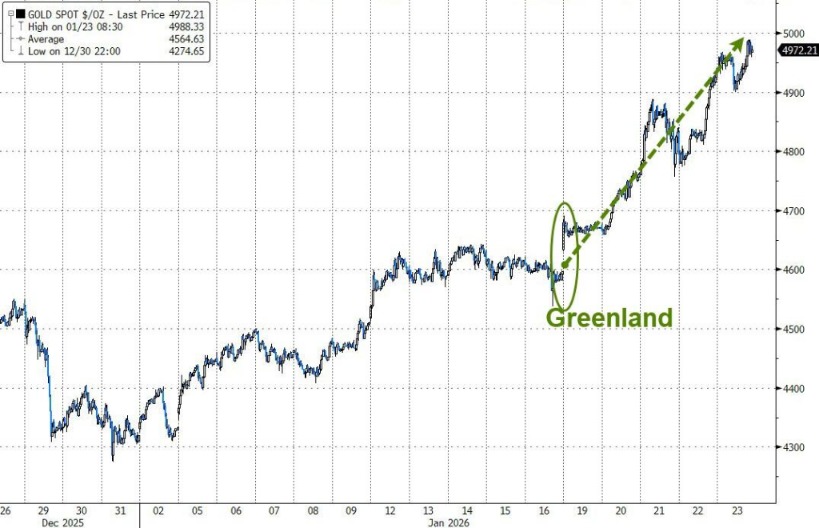

华尔街见闻提及,美元重挫下,贵金属价格继续飙升。现货黄金涨1%、逼近5000美元,本周累涨超8%、创近六年来最大周涨幅。现货白银暴涨7%,历史性首次突破100美元大关。

(1月份金银铂表现强势)

高盛Delta-One部门主管Rich Privorotsky表示:

显然有热钱参与其中,但首要的是,黄金交易本质上是央行层面的博弈,这并非市场对美元突然失去信心,而是一种美元霸权的缓慢侵蚀。

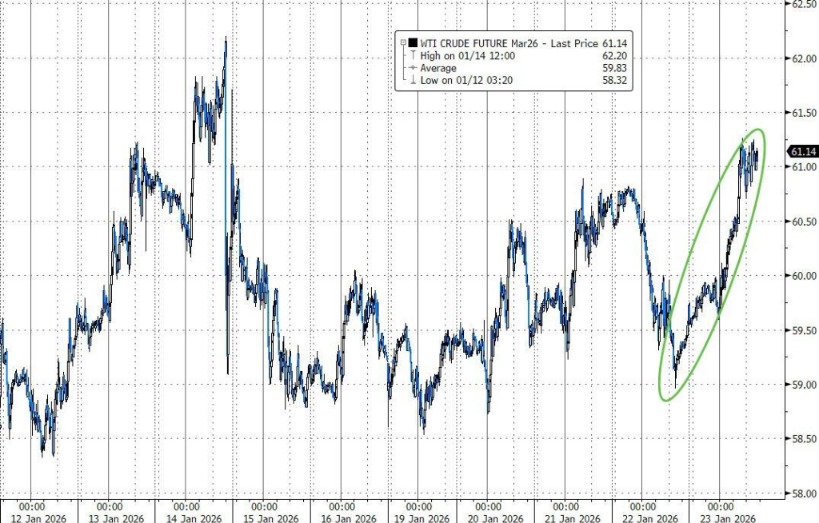

华尔街见闻提及,特朗普政府正采取多管齐下的策略遏制伊朗在中东地区的影响力,美国原油涨超2%。

(WTI原油期货本周表现)

周五美股三大指数涨跌互现,道指收跌将近0.6%。日常消费品ETF收涨约0.8%,领跑美股行业ETF。苹果微跌0.12%,本周累跌近4%、连续第八周下跌,创下自2022年5月以来最长连跌记录。

美股基准股指:

标普500指数收涨2.26点,涨幅0.03%,报6915.61点。

道琼斯工业平均指数收跌285.30点,跌幅0.58%,报49098.71点。

纳指收涨65.225点,涨幅0.28%,报23501.244点。纳斯达克100指数收涨87.115点,涨幅0.34%,报25605.466点。

罗素2000指数收跌1.82%,报2669.16点,本周累跌0.20%。

恐慌指数VIX收跌7.46%,报15.64,本周累跌1.26%。

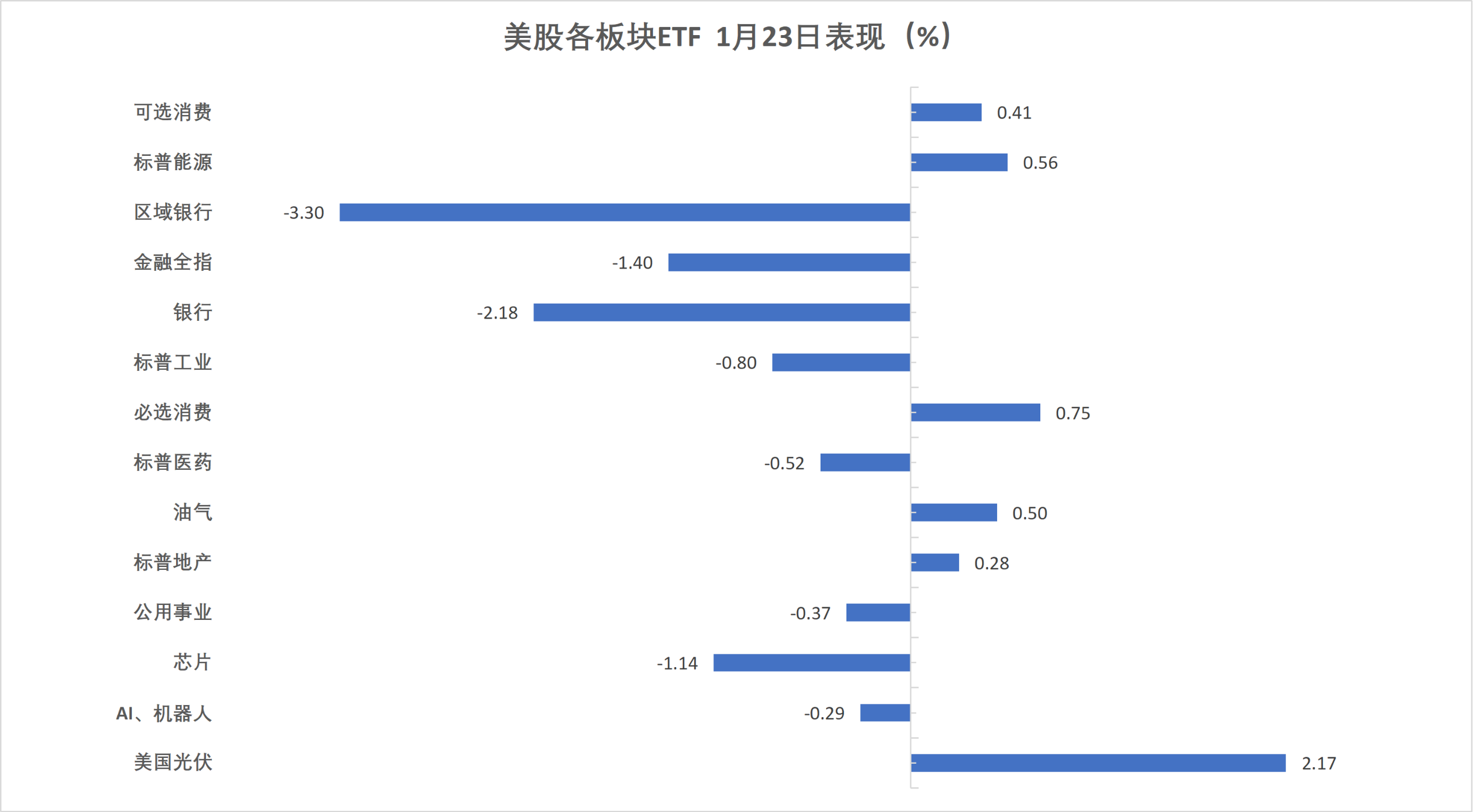

美股行业ETF:

日常消费品ETF收涨0.78%,全球科技股指数ETF涨0.63%,能源业ETF涨0.57%,可选消费ETF涨0.42%。

(1月23日美股各行业板块ETF)

科技七巨头:

美国科技股七巨头(Magnificent 7)指数涨1.09%,报205.25点,本周累计上涨0.32%。

成分股微软涨3.28%,亚马逊涨2.06%,Meta涨1.72%,英伟达涨1.54%,特斯拉跌0.07%,苹果跌0.15%,谷歌A跌0.79%。

芯片股:

中概股:

其他个股:

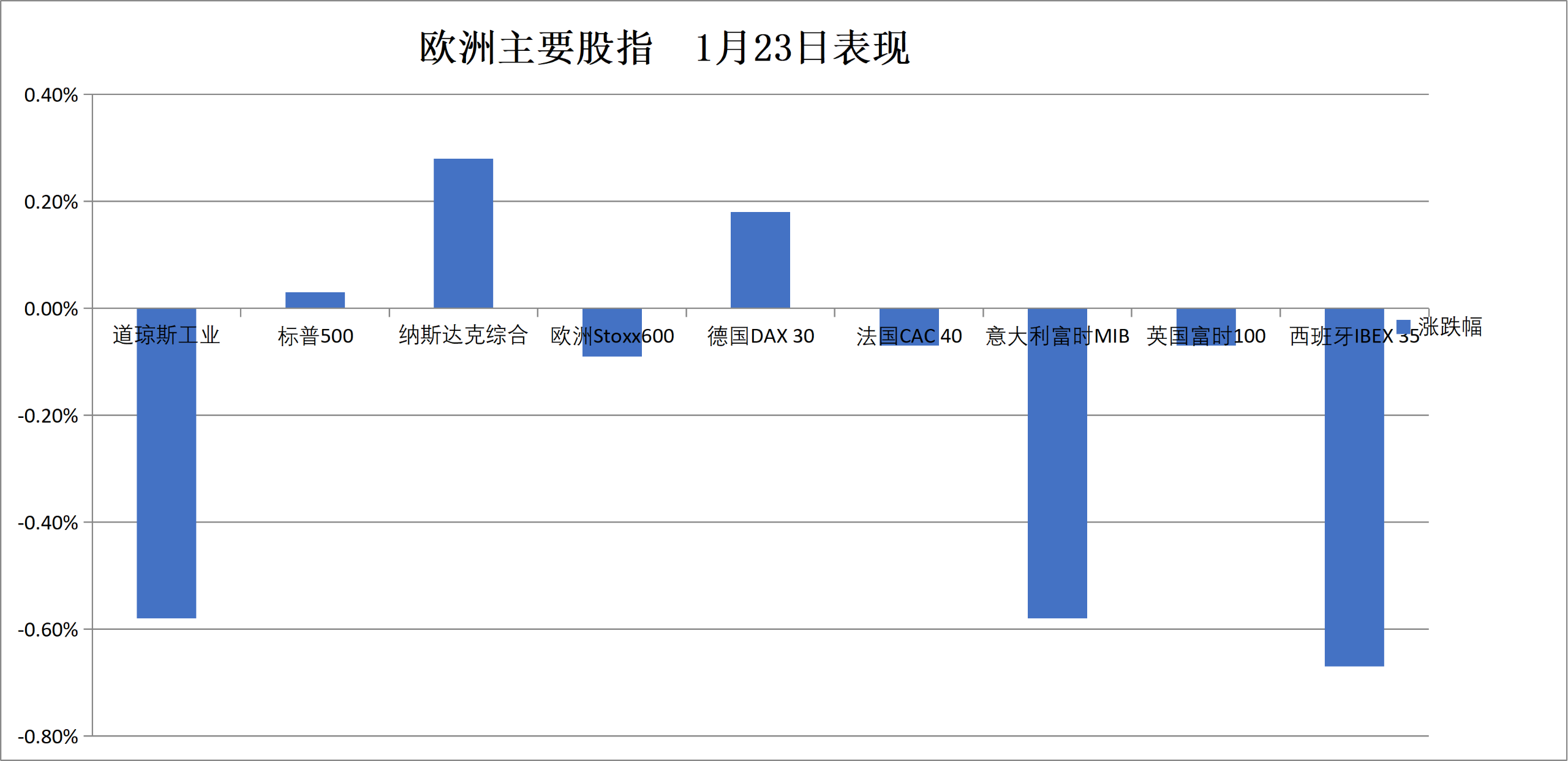

欧洲股市本周跌约1%,保险板块累跌超3.9%,油气板块累涨0.7%,原材料板块累涨超3.8%。德国股市收涨不到0.2%,本周整体跌幅收窄至不足1.6%。

泛欧股指:

欧洲STOXX 600指数收跌0.09%,报608.34点,本周累计下跌0.98%。

欧元区STOXX 50指数收跌0.13%,报5948.20点,本周累跌1.35%。

各国股指:

德国DAX 30指数收涨0.18%,报24900.71点,本周累计下跌1.57%。

法国CAC 40指数收跌0.07%,报8143.05点,本周累跌1.40%。

英国富时100指数收跌0.07%,报10143.44点,本周累跌0.90%。

(1月23日欧美主要股指表现)

板块和个股:

欧元区蓝筹股中,阿迪达斯收跌5.71%,Adyen跌2.39%,法国圣戈班公司跌1.86%跌幅第三大。

欧洲STOXX 600指数的所有成分股中,彪马收跌14.11%,B&M欧洲价值零售股份跌7.18%,博柏利跌6.20%跌幅第三大。

本周,板块方面,STOXX 600保险指数累计下跌3.96%,食品及饮料指数跌2.36%,个人与家庭用品指数跌1.73%,房地产指数、金融服务指数、工业产品及服务指数跌1.60%。

周五美债交投相对平淡,10年期美债收益率跌1个基点,2年期收益率持平。

美债:

纽约尾盘,美国10年期基准国债收益率跌1.97个基点,报4.2252%。本周(四个交易日)累计上涨0.23个基点,周一休市之后跳空高开,随后逐步回吐涨幅。

两年期美债收益率跌1.19个基点,报3.5940%,本周累涨0.79个基点。

(美国主要期限国债收益率)

欧债:

欧市尾盘,德国10年期国债收益率涨1.9个基点,报2.906%,本周累计上涨7.2个基点,整体持续走高。

英国10年期国债收益率涨3.8个基点,报4.512%,本周累涨11.2个基点。

法国10年期国债收益率跌2.2个基点,报3.494%,本周累跌2.4个基点。

离岸人民币涨穿6.95元,创2023年5月以来新高。日元周五猛涨约1.6%,本周涨超1.4%。

美元:

纽约尾盘,ICE美元指数跌0.84%,报97.524点。本周累计下跌1.87%,整体交投区间为99.302-97.523点。

彭博美元指数跌0.70%,报1193.37点,本周累跌1.50%,整体交投区间为1211.03-1192.66点。

(彭博美元指数重挫)

日元:

纽约尾盘,美元兑日元跌1.58%,报155.90日元,本周累计下跌1.45%。

欧元兑日元跌1.09%,本周累涨0.38%;英镑兑日元跌0.70%,本周累涨0.36%。

离岸人民币:

纽约尾盘,美元兑离岸人民币报6.9494元,较周四纽约尾盘跌149点,日内整体交投于6.9669-6.9483元区间。

本周,离岸人民币累计上涨大约190点,涨幅0.27%。

加密货币:

纽约尾盘,现货比特币和以太坊均持平于昨日尾盘价格。

美国原油涨3%,报道称特朗普企图阻挠伊拉克出口石油。

原油:

WTI 3月原油期货收涨1.71美元,涨幅2.88%,报61.07美元/桶。

(WTI原油)

上期所原油期货2503合约夜盘收涨2.37%,报449.80元人民币/桶。

天然气:

NYMEX 2月天然气期货收报5.2750美元/百万英热单位。

美元重挫下,贵金属价格继续飙升。金价一度涨穿4990美元创历史新高,本周涨超8%。白银、铂金创历史新高,本周分别涨超14%和将近19%。

黄金:

纽约尾盘,现货黄金涨1.04%,报4987.49美元/盎司,本周累计上涨8.52%。

(现货黄金大涨)

COMEX黄金期货涨1.42%,报4983.00美元/盎司。

白银:

纽约尾盘,现货白银日内涨幅达7.0%,报102.89美元/盎司,继续创历史新高,本周累计上涨14.60%。

(现货白银历史性突破100美元)

COMEX白银期货涨6.93%,报103.055美元/盎司。

其他金属:

纽约尾盘,COMEX铜期货涨2.73%,报5.9365美元/磅,本周累涨1.82%。

现货铂金涨5.20%,报2774.73美元/盎司,北京时间05:06刷新历史高位至2782.66美元,本周累涨18.78%。

现货钯金涨5.85%,报2024.61美元/盎司,本周累涨12.33%。

LME期铜收涨360美元,报13115美元/吨。LME期锡收涨4939美元,报56816美元/吨。LME期镍收涨760美元,报18756美元/吨。

(文章来源:华尔街见闻)

(原标题:标普或两周连跌,英特尔暴跌18%,美元跌金属狂欢,白银破百、黄金逼近5000美元)

(责任编辑:149)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1