热门:

美伊战事缓和信号,港股科技爆发!阿里腾讯将于下周发布财报!恒生科技ETF汇添富(513260)、港股通科技ETF汇添富(520980)双双涨超2%!

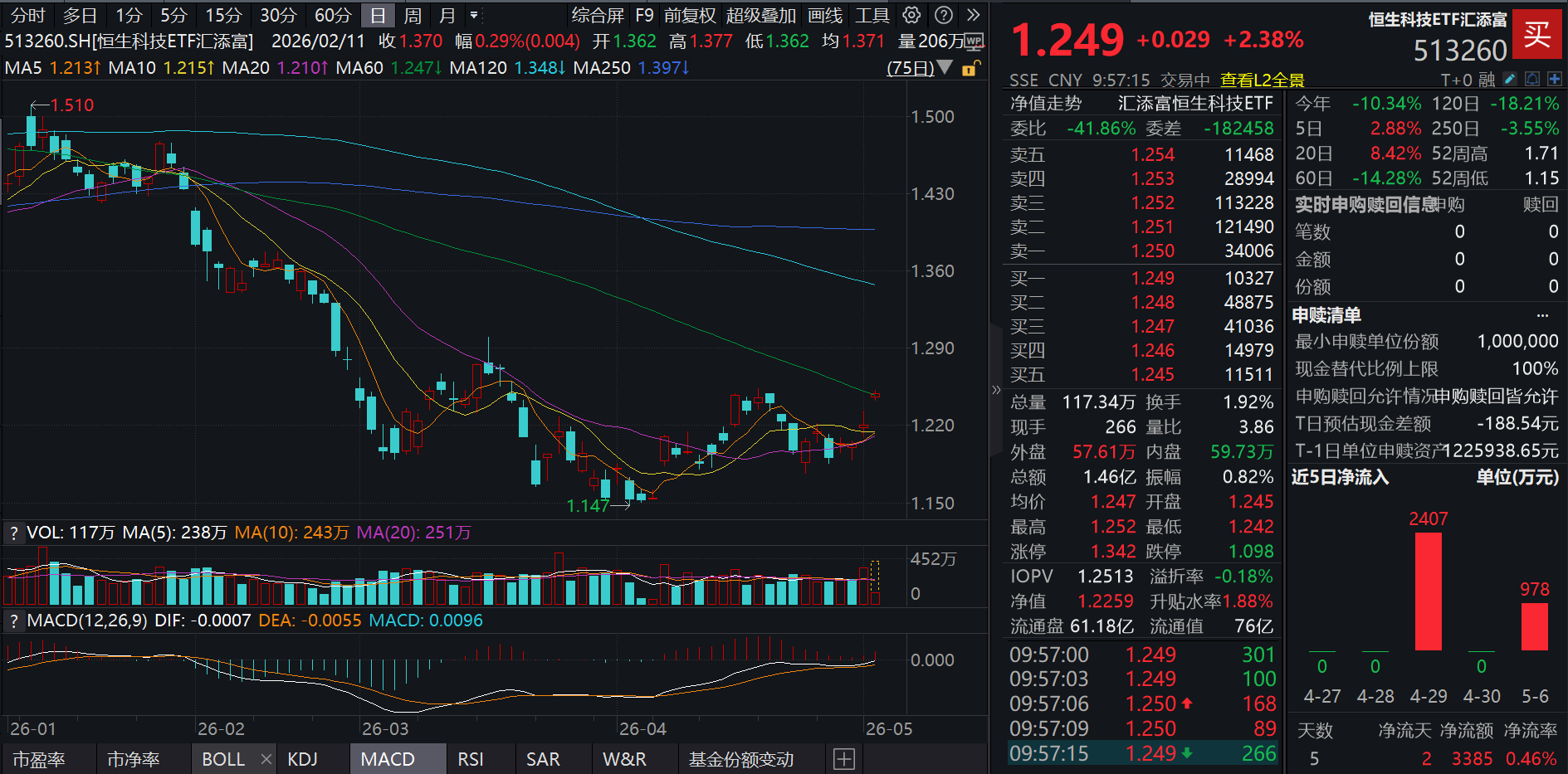

昨夜,美股三大指数全线收涨,标普500指数、纳指续创新高,纳斯达克中国金龙指数涨3.45%。消息面上,美高层表示,伊朗战事“很有可能结束”,并称美伊双方正接近达成协议,协议可能包括伊朗将其高浓缩铀运往美国。受消息催化,港股通科技ETF汇添富(520980)大涨近3%冲击三连阳!恒生科技ETF汇添富(513260)亦涨超2%。

成分股新闻方面,TrendForce将包括阿里巴巴在内的全球九大CSP的2026年合计资本支出预估上调至约8300亿美元,年增率从61%提升至79%,以回应强劲的AI需求。

阿里腾讯京东将于下周密集披露Q1财报。阿里巴巴、腾讯控股将于5月13日晚披露第一季度财报,百度集团将于5月18日公布2026年第一季度财报,小米集团将于5月26日披露一季报,京东集团将于5月12日披露2026年一季度业绩。

时隔两周中国AI大模型周调用量再超美国。4月27日至5月3日,全球AI大模型总调用量为23.9万亿Token,较此前一周增长8.6%,连续两周上涨。上榜的AI大模型中,中国AI大模型的周调用量上升至7.942万亿Token,环比增长81.7%;美国AI大模型周调用量为3.258万亿Token,环比下滑34.6%。全球调用量排名前三中,前两款均为中国AI大模型。其中,Hy3preview(free)位居榜首,周调用量达3.03万亿Token,环比增长799%;KimiK2.6排名第二,周调用量达1.28万亿Token,环比增长15%。

【恒生科技前十大热门成分股】

注:成分股仅做展示,不作为个股推介。

【产业面:国产模型商业化提速,持续看好港股AI产业链机会】

国产大模型多模态、推理、Agent能力的持续提升将继续拉动其全球Token高增及垂直AI应用商业化提速,开源证券建议继续布局核心AI方向。

4月27日,阿里巴巴视频生成模型HappyHorse1.0开启灰测,其支持15秒多镜头叙事、多画幅适配及1080P输出,全球专业创作者和企业级客户可在HappyHorse官网和阿里云百炼平台注册使用,大众用户可在千问App体验,720P和1080P的视频生成刊例价分别为0.9元/秒及1.6元/秒,专业会员包月价格叠加限时折扣后为0.44元/秒和0.78元/秒。

5月4日,豆包AppStore页面出现付费版本服务声明,称将推出标准版连续包月68元/月(连续包年688元)、加强版连续包月200元/月(连续包年2048元)、专业版连续包月500元/月(连续包年5088元)的付费版本,付费功能主要专注在PPT生成、数据分析、影视制作等专业领域。

国联民生证券认为,国产大模型资本化与商业化进程持续推进。近期国内大模型厂商在产品迭代与融资进展方面均保持活跃,行业从技术验证逐步进入商业化落地阶段。大模型在Agent、企业应用及多模态方向的能力持续提升,带动模型调用量与商业需求增长。同时,头部厂商融资与资本运作进展加快,估值体系逐步建立,推动市场对AI产业链的重新定价。建议持续跟踪头部大模型厂商的模型能力迭代、调用量变化及商业化落地进展。

国联民生证券指出,DeepSeek持续推进模型迭代与生态适配,国产算力协同加速。近期DeepSeek V4系列模型进入持续优化阶段,在长上下文、推理能力及Agent应用方面保持领先,并推动与国产算力厂商的适配进程进一步深化。国产AI芯片厂商持续推进对DeepSeek系列模型的适配与优化,在推理效率、吞吐能力及生态兼容性方面不断提升。随着软硬件协同优化推进,国产算力在大模型推理侧的性能瓶颈有望进一步缓解,推动国产算力进入新一轮产品迭代与商业化落地周期。在产业链层面,AI芯片厂商及成熟制程代工厂有望持续受益,建议关注国产AI芯片及晶圆代工环节的需求变化。

(来源:开源证券20260505《国产模型商业化提速,布局大模型/AI漫剧/算力租赁》、国联民生证券20260504《持续看好港股AI产业链机会》)

【业绩面:国产算力迎来业绩兑现期】

华源证券指出,国产算力芯片企业迎来业绩兑现关键期。AI大模型迭代、智算中心规模化建设与边缘智能场景全面渗透,持续推高国内AI算力市场需求。整体来看,行业呈现头部企业盈利稳固、二线厂商减亏甚至扭亏提速、梯队化成长格局清晰的特征。

【政策面:政策催化预期驱动,港股估值修复窗口有望再度开启】

4月修复行情已至关键节点,5月进入政策催化密集期。4月,美伊达成阶段性停火协议,地缘形势趋于常态化,风险溢价回落,加之南向资金逆势净流入,恒指自季末低位温和回升。当月科技产业叙事回归,日韩股市修复相对加快,而恒生科技估值修复相对滞后,指数在26,000-26,500点区间的技术阻力仍有待突破。南向资金一季度逆势净流入超2,200亿港元的南向资金,奠定了本轮市场韧性的资金基础;但进入4月,南向资金操作节奏有所分化,短线趋势明显,多以逢低布局、波段操作为主。

5月重点关注高层会晤,其成果质量将影响行情的高度与持续性。美国方面已正式公布访问日程,从当前的谈判框架看,双方在经贸领域有机会达成相关阶段性安排——如延长部分关税排除期、确认采购承诺清单等。双方在贸易安排、半导体出口管制及采购承诺等关键议题上存在边际改善空间。基准情景下,峰会落地阶段性具体成果的概率偏高,有望继续降低市场对贸易摩擦的风险溢价定价,科技板块有望受益弹性最强。但尾部不确定性仍存,若成果落地低于预期,叠加关税复审窗口同步开启,届时需关注市场情绪波动。

与此同时,我国基本面边际改善或对5月港股形成低位支撑。国内宏观层面,4月高层会议释放托底信号,最新五年规划开局之年的财政前置效应正在逐步显现,工信部“人工智能+制造”专项行动持续推进,政策层面不乏产业催化信号。但内需修复节奏、基本面改善对港股估值的拉升效应仍属渐进式,而非快速拉升。

(来源:交银国际20260504《政策催化预期驱动》)

【港股能否持续上演“性价比”叙事?把握科技主线!】

中国银河证券认为,港股性价比叙事不会消失,但会从全面估值修复切换为结构性防御和左侧布局,港股当前处于估值有底、但外部流动性压制的矛盾阶段,当前市场处于短期震荡分化,中期若外部压力缓解,港股估值修复空间依然可观。

高油价对港股喜忧参半,既利好港股能源板块等高股息板块,但推高美债利率压制了整体估值,性价比叙事在高股息资产结构上成立,但指数层面承压。港股相对美债的性价比处于历史极低水平,对外资的吸引力下降。性价比叙事若要持续,需等待美债利率回落或港股盈利上修。港股整体估值并不便宜(PE处于80%分位),但科技板块、能源等高股息板块结构性估值优势仍在,性价比叙事从“全面低估”转向“结构性低估”。

投资策略上应把握科技主线,建议聚焦半导体/硬件设备。前期热门AI概念股已出现明显回调,短期回调压力仍在,建议回避过热标的,等待调整后再布局。AI应用端的Token出海逻辑仍在,5月或有新模型发布,维持关注。

(来源:中国银河证券20260504《港股是否能持续上演“性价比叙事”?》)

(文章来源:界面新闻)

(原标题:美伊战事缓和信号,港股科技爆发!阿里腾讯将于下周发布财报!恒生科技ETF汇添富(513260)、港股通科技ETF汇添富(520980)双双涨超2%!)

(责任编辑:6)

关于我们|资质证明|研究中心|联系我们|安全指引|免责条款|隐私条款|风险提示函|意见建议|在线客服|诚聘英才

天天基金客服热线:95021 |客服邮箱:vip@1234567.com.cn|人工服务时间:工作日 7:30-21:30 双休日 9:00-21:30

郑重声明:天天基金系证监会批准的基金销售机构[000000303]。天天基金网所载文章、数据仅供参考,使用前请核实,风险自负。

中国证监会上海监管局网址:www.csrc.gov.cn/pub/shanghai

CopyRight 上海天天基金销售有限公司 2011-现在 沪ICP证:沪B2-20130026 网站备案号:沪ICP备11042629号-1